СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА КЛАССИФИКАЦИИ И ОЦЕНКИ ОБЯЗАТЕЛЬСТВ, ИСПОЛЬЗУЕМЫХ В СИСТЕМАХ РОССИЙСКИХ И МЕЖДУНАРОДНЫХ СТАНДАРТОВ

Aннотация

В работе рассмотрены вопросы классификации и оценки обязательств, используемых в системах российских и международных стандартов учета. В российской системе учета используется термин «обязательство», объединяющий понятия «дебиторская и кредиторская задолженности». В международной системе учета используется термин «финансовое обязательство», как составляющая финансовых инструментов в виде дебиторской и кредиторской задолженностей. В российской системе учета для оценки обязательств используется принцип номинализма, аналогичный оценке финансовых обязательств по фактической стоимости, применяемый в международной системе учета. При этом, в российской системе учета возможно изменение оценки в отношении суммы дебиторской задолженности на величину резерва по сомнительным долгам. Остальные методы оценки обязательств, используемые в международной системе учета: восстановительная стоимость, возможная цена погашения и дисконтированная стоимость погашения, - не применяются в российской системе учета. Выявленные различия в классификации и оценке обязательств приводят к неадекватному толкованию финансовой отчетности предприятий, составленных в соответствии с российскими и международными стандартами учета.

Ключевые слова: обязательства, классификация, оценка, дебиторская задолженность, кредиторская задолженность, российские и международные стандарты учета

Актуальность проблемы. Начиная с 1998 года, российская система бухгалтерского учета и финансовой отчетности находится в состоянии реформирования национальных учетных принципов, концепций и методик в соответствии с требованиями Международных стандартов финансовой отчетности (МСФО). Для отечественных экономистов и практических работников такой процесс носит инновационный характер, поскольку российская теория и практика основана на принципиально иных методологических подходах. В настоящее время не наблюдается безоговорочного слияния отечественной учетной системы с МСФО. Это обусловлено рядом проблем и неоднозначностью экономических трактовок, прежде всего в отношении принципов классификации и оценки обязательств, которые оказывают непосредственное влияние на механизмы обеспечения развития предприятия посредством представления информации о его финансовом состоянии в бухгалтерской отчетности.

Анализ последних научных исследований. Вопросам оценки и классификации обязательств посвящены работы многих российских и зарубежных ученых экономистов, таких как Кутер М.И., Палий В.Ф., Пятов М.Л., Соколов Я.В., Андерсон Х., Колдуэлл Д., Мэтьюс М.Р., Нидлз Б., Перера М., Райан Б., Ришар Ж., Саватье Р. и др. Следует отметить, что в данных работах не затрагивались вопросы сравнительной характеристики принципов классификации и оценки

обязательств, используемых в российских и международных стандартах бухгалтерского учета.

Цель работы. Представить сравнительную характеристику принципов классификации и оценки обязательств, используемых в российских и международных стандартах бухгалтерского учета.

Основной материал исследования. В РФ понятие «обязательство» может быть рассмотрено с трех позиций: юридической, экономической и бухгалтерской (см. табл. 1). В рамках каждой позиции можно выделить различные подходы к классификации и оценке обязательств (см. табл. 1, 2). В общем случае под обязательствами понимаются свободно заключенные соглашения между двумя или более сторонами для осуществления определенной деятельности, имеющей экономическую целесообразность [10]. Юридическая трактовка обязательства приведена в Гражданском кодексе РФ. С юридической точки зрения под обязательством понимают взаимоотношение, в силу которого «одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности» [1].

Традиционно в юриспруденции, точно так же, как в экономике и бухгалтерском учете, выделяют три источника возникновения обязательств: договор, закон и деликт, то есть причинение вреда. В качестве примера договорных обязательств выступают обязательства, возникающие перед поставщиками и подрядчиками, покупателями и заказчиками в процессе ведения расчетов за товары, работы и услуги. К обязательствам, основанием которых выступает закон, относятся обязательства по уплате налогов и обязательства государства перед предприятием по возмещению сумм налоговых платежей. Примером обязательствам, основаниемткоторых является деликт, относятся обязательства по возмещению материального ущерба.

С точки зрения юридического подхода обязательства можно классифицировать по способам прекращения. Прекращением обязательства является его аннулирование. В ГК РФ определен перечень фактов хозяйственной жизни, с совершением которых связано прекращение обязательств. К таким фактам относятся: исполнение обязательства; предоставление отступного; зачет обязательств; совпадение должника и кредитора в одном лице; новация обязательств; прощение долга;

а также прекращение обязательства в результате невозможности исполнения, акта государственного органа, смерти гражданина или ликвидации юридического лица [1].

Исполнение обязательств представляет собой фактическое выполнение действий, служащих предметом обязательства или воздержание от определенных действий должником.

Обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.д.). Размер, сроки и порядок предоставления отступного устанавливаются сторонами. Экономический смысл предоставления отступного состоит в том, что должник по обязательству, отказываясь от его исполнения, возмещает связанные с таким отказом убытки кредитора.

Обязательство может быть прекращено полностью или частично зачетом встречного однородного требования, при этом для зачета достаточно заявления одной из сторон.

Обязательство прекращается совпадением должника и кредитора в одном лице. Примером такой ситуации может служить случай выкупа организацией собственного векселя.

Обязательство может быть прекращено соглашением сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающими иной предмет способа исполнения (новация). Например, вместо уплаты денежных средств, предусмотренной договором поставки, покупатель обязуется оказать услуги на ту же сумму.

Прекращение обязательства прощением долга заключается в освобождении кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора, например, в рамках благотворительной деятельности.

Обязательство прекращается невозможностью исполнения, если этот факт вызван обстоятельством, за которое ни одна из сторон не отвечает. Если в результате издания акта государственного органа исполнение обязательства становится невозможным полностью или частично, обязательство прекращается. Обязательство прекращается смертью должника, если оно не может быть исполнено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника. Обязательство прекращается ликвидацией юридического лица (должника или кредитора), кроме случаев, когда законом или иными правовыми актами исполнение обязательства ликвидируемого юридического лица возлагается на другое лицо. ГК РФ установлена очередность удовлетворения требований кредиторов ликвидируемого юридического лица.

Юридическая оценка обязательств основана на принципе номинализма: оценка обязательства выражается либо в сумме цены сделки, определенной сторонами; либо в суммах определяемых законом; либо в суммах возмещения ущерба, присужденных судом. Следует отметить, что сумма оценки обязательства в промежуток времени с момента возникновения до погашения может измениться только в силу вышеуказанных факторов.

С экономической точки [10] зрения обязательства отражают будущие потоки денежных средств, обусловленные кредитами, предоставленными (дебиторская задолженность) и полученными (кредиторская задолженность) предприятием. Экономическая трактовка не принимает в расчет обязательства по договорам, не начатым исполнением. В этой связи экономическая трактовка обязательств является уже юридической трактовки. Сумма дебиторской задолженности, отражаемая в бухгалтерском учете, фактически показывает величину средств, изъятых из оборота предприятия и должна рассматриваться как статья его расходов. Сумма кредиторской задолженности, представленная в бухгалтерском балансе, показывает величину бесплатного кредита, полученного предприятием, и должна рассматриваться как статья его доходов.

В основу экономической оценки обязательств положен принцип временной ценности денег. В соответствии с данным принципом исчисление «сегодняшней» суммы может осуществляться в «завтрашних» деньгах, или же расчет «завтрашней» суммы будет произведен в «сегодняшних» деньгах. Такой подход позволяет определить, насколько обесценится причитающаяся к получению сумма за промежуток времени с момента возникновения обязательства до момента его погашения.

С бухгалтерской точки зрения источником возникновения обязательств являются расчетные отношения предприятия с контрагентами по конкретным фактам хозяйственной жизни. В российской системе бухгалтерского учета отсутствует специальный нормативный документ, определяющий учет обязательств. ПБУ 4/99 «Бухгалтерская отчетность организации» предопределяет отражение в учете обязательств, которые входят в категории активов и пассивов, то есть составляют дебиторскую и кредиторскую задолженность. При этом под дебиторской задолженностью понимаются суммы денежных средств или суммы денежной оценки иных активов, причитающихся к получению предприятием [9], а под кредиторской задолженностью – суммы денежных средств или суммы денежной оценки иных активов, причитающихся к выплате предприятием [8].

В бухгалтерском балансе любого предприятия всегда присутствует определенный минимум дебиторской и кредиторской задолженности, который можно отнести к устойчивым активам или устойчивым пассивам.

В настоящее время бухгалтерские нормативные документы ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» регламентируют исключительно вопросы оценки обязательств, возникающих в процессе ведения расчетов с контрагентами за товары (работы, услуги) и определяют в качестве основы их учетной оценки юридический принцип номинализма. Это означает, что дебиторская и кредиторская задолженность должна отражаться в бухгалтерской отчетности в суммах, причитающихся к получению или платежу на отчетную дату согласно договору, закону или оценке деликта. Оценка дебиторской задолженности может быть скорректирована поправкой, учитывающей вероятность погашения обязательства не в полном объеме. Это предусматривает создание резерва по сомнительным долгам.

С бухгалтерской точки зрения обязательства предприятия можно классифицировать по нескольким основаниям [2]: по варианту участия в них предприятия; по продолжительности влияния на финансовое положение организации; по срокам; по отношению к лицам, с которыми организация вступает в сделки (см. табл. 2).

В бухгалтерском учете обязательства интерпретируются через категорию «расчеты». В Плане счетов для учета состояния и динамики расчетов предприятия выделяется специальная группа счетов – расчетные счета, или счета учета расчетов. В действующем Плане счетов это раздел VI «Расчеты». Согласно Инструкции по применению Плана счетов «счета этого раздела предназначены для обобщения информации обо всех видах расчетов организации с различны ми юридическими и физическими лицами, а также внутрихозяйственных расчетов» [6]. В плане счетов бухгалтерского учета счета расчетов делятся по трем основаниям: виду контрагентов, характеру обязательств и срокам погашения.

Несколько иной смысл вкладывается в понятие «обязательство» в соответствии с МСФО 1 «Представление финансовой отчетности» [3]. В этом документе обязательства рассматриваются как один из элементов финансовой отчетности, составляющий бухгалтерский баланс. Обязательства представляют собой кредиторскую или иную задолженность, возникшую в отчетном или предыдущих периодах, по которой имеется уверенность в том, что ее погашение приведет к уменьшению экономической выгоды, то есть к уменьшению реальных активов. К обязательствам относятся долгосрочные и краткосрочные займы и кредиты, кредиторская задолженность поставщикам, физическим и юридическим лицам, резервы предполагаемых ассигнований, планируемые пенсионные выплаты.

В МСФО 32 «Финансовые инструменты: раскрытие и представление информации» и МСФО 39 «Финансовые инструменты: признание и оценка» вводится понятие финансовых обязательств, как составляющих финансовых инструментов. Финансовыми инструментами называются договорные отношения двух юридических лиц, в результате которых у одной компании возникает финансовый актив, а у другой – финансовые обязательства. К финансовым инструментам относится дебиторская и кредиторская задолженность в традиционных формах.

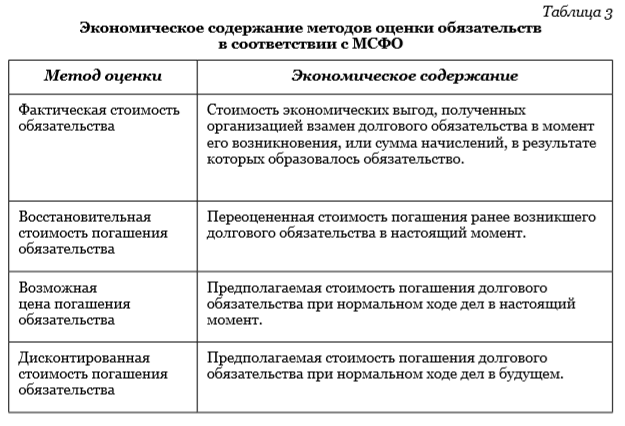

Финансовые обязательства возникают в результате договорных отношений и требуют уплаты денежных средств или передачи иных финансовых активов другим компаниям и организациям, а также обмен финансовых инструментов на невыгодных условиях. К финансовым обязательствам относятся кредиторская задолженность поставщикам и подрядчикам, по договорам займа и кредитования, включая задолженность по выданным гарантиям, и другим условным обязательствам [4, 11]. Не относятся к финансовым обязательствам: доходы будущих периодов; резервы; кредиторская задолженность по налогам; долевые инструменты. Признание финансовых обязательств в соответствии с МСФО 39 является обязательным в отчетном бухгалтерском балансе только в том случае, если организация принимает на себя обязательства по договору в отношении финансового инструмента по факту отгрузки товара или оказания услуги. Первоначальное признание финансовых инструментов производится по фактической сумме поступающего возмещения для оценки финансового обязательства (см. табл. 3). Прекращение признания финансовых обязательств осуществляется после их погашения, аннулирования, истечения срока выполнения или замене другим обязательством с существенно отличающимися условиями. При этом, существенно отличающимися являются условия, которые вызывают изменения дисконтированных текущих денежных потоков по обязательствам не менее чем на 10%.

В соответствии с МСФО обязательства учитываются по фактической стоимости их приобретения, то есть сумме экономических выгод, полученных организацией в результате образования долгового обязательства или «по суммам денежных средств или их эквивалентов, уплата которых ожидается при нормальном ходе дел» [3]. Общепризнанные принципы бухгалтерского учета [3], кроме фактической стоимости приобретения обязательств, допускают их учет по восстановительной стоимости, возможной цене погашения и дисконтированной стоимости погашения (см. табл. 3).

Выводы и перспективы дальнейших научных разработок. Таким образом, сопоставление классификации и оценки обязательств, используемые в российской и международной системах учета позволяет сделать следующие выводы. В российской системе учета используется термин «обязательство», объединяющий понятия «дебиторская и кредиторская задолженности». В международной системе учета используется термин «финансовое обязательство», как составляющая финансовых инструментов в виде дебиторской и кредиторской задолженностей, за исключением кредиторской задолженности по налогам. В российской системе учета для оценки обязательств используется принцип номинализма, аналогичный оценке финансовых обязательств по фактической стоимости, применяемый в международной системе учета. При этом, в российской системе учета возможно изменение оценки в отношении суммы дебиторской задолженности на величину резерва по сомнительным долгам. Остальные методы оценки обязательств, используемые в международной системе учета: восстановительная стоимость, возможная цена погашения и дисконтированная стоимость погашения, – не применяются в российской системе учета. Выявленные различия в классификации и оценке обязательств приводят к неадекватному толкованию финансовой отчетности предприятий, составленных в соответствии с российскими и международными стандартами учета. Мероприятия по устранению выявленных различий станут перспективой для дальнейшего исследования, поскольку сопоставимость классификационных признаков и оценки обеспечат полное освещение информации об обязательствах для целей управления механизмами эффективного развития предприятия.

Список литературы