КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ КОНТРОЛЯ: СОВРЕМЕННАЯ ИНТЕРПРЕТАЦИЯ

Aннотация

Статья посвящена обоснованию теоретических основ внутреннего контроля как полисистемы и характеристики ее элементов; исследованию сущности и места внутреннего контроля в системе хозяйственного контроля путем применения методологии системного похода.

Возникновение контроля обусловлено исторической стадией общественного развития. Он является неотъемлемым и объективно существующим явлением в экономической жизни общества. Как социальная функция, контроль существует в системе государственного и хозяйственного управления независимо от общественно-политического строя, а его место в системе управления обусловлено характером и уровнем развития производительных сил и производственных отношений, а также политической организацией общества. Это требует качественно нового теоретического осмысления сути и роли внутреннего контроля в управлении предприятием.

В условиях рынка контроль играет значительную роль в управлении предприятием, меняется и его направленность, которая требует совершенствования всей системы контрольной работы на всех уровнях управления.

Введение

Возникновение контроля обусловлено исторической стадией общественного развития. Он является неотъемлемым и объективно существующим явлением в экономической жизни общества. Как социальная функция, контроль существует в системе государственного и хозяйственного управления независимо от общественно-политического строя, а его место в системе управления обусловлено характером и уровнем развития производительных сил и производственных отношений, а также политической организацией общества.

В условиях рынка контроль играет значительную роль в управлении предприятием, меняется и его направленность, которая требует совершенствования всей системы контрольной работы на всех уровнях управления.

Анализ последних исследований и публикаций. Исследованию теоретических и практических аспектов организации и методологии контроля уделяется значительное внимание в научной и научно-практической литературе. Изучением этих проблем занимались как зарубежные, так и отечественные ученые, среди которых необходимо отметить: И.А. Белобжецкого [2], Н.Т. Белуху [3], В.В. Бурцева [4], Ф.Ф. Бутынца [5, 8], Б.И. Валуева [6], Е.В. Калюгу [7], Е.А. Кочерина [9], Л.Н. Крамаровского [10], В.Ф. Максимову [11], В.М. Мурашко [12], Г.А. Соловьева [15], А.К. Солодова [15], Л.А. Сухареву, В.А. Шевчука [18], А.А. Шпига [19] и др.

Наличие многих публикаций свидетельствует о достаточно глубоких исследованиях вопросов контроля, хотя они не всегда касаются проблематики внутреннего контроля, обоснованию его теоретических основ и реализации контрольной функции в принятии управленческих решений на всех уровнях управления предприятием.

Постановка задачи. Вышеизложенное позволяет сформулировать цель статьи, которая заключается в исследовании общетеоретических основ внутреннего контроля как самостоятельного направления науки о контроле и, соответственно, предполагает формирование последовательности в изучении данного этапа исследования, а именно:

- обоснование теоретических основ внутреннего контроля как результат модификации теории контроля, и как полисистемы с учетом элементов теоретической системы;

- изучение и систематизация информации о сущности внутреннего контроля, рассмотрение его как составной функции контроля в системе управления.

Материалы исследования. Раскрывая общий характер любой конкретной науки с точки зрения теоретико-прикладного значения, следует учитывать этимологический и научный аспекты.

С этимологической точки зрения термин контроль имеет латинское происхождение, образованное путем сочетания слов: rola - сверток бумаги с записями, документ, и contra - противопоставление, которое выдвигается против утверждений, содержащихся в этом документе. Итак, под термином «контроль», следует понимать сравнение, сопоставление нескольких утверждений [14].

Научный аспект контроля предполагает его рассмотрение как много содержательного понятия с позиции философского толкования онтологии и гносеологии.

Онтологический аспект контроля раскрывает взаимосвязи и отношения бытия, отображения и управления. Следовательно, контроль толкуется:

- как свойство бытия (наблюдение за процессами и явлениями)

- как тип отношений (отношение субъекта к собственной деятельности и деятельности других субъектов с позиции соблюдения определенных норм)

- как вид деятельности (сравнение нескольких величин, характеризующих степень достижения целей).

Гносеологический аспект контроля проявляется в том, что он является инструментом исследования экономической реальности, которая познается в сравнении. С этих позиций контроль истолковывается как:

- проблема (совокупность концептуальных, теоретических и прикладных вопросов, касающихся сущности, структуры, функций, организации, методики, системного обеспечения и т.д.);

- образование (множество знаний, которые являются предметом и результатом деятельности определенного круга исследователей);

- образовательная деятельность (совокупность знаний, которыми должны обладать определенные специалисты).

Рассматривая предприятие, как подсистему в системе хозяйственного контроля, очевидно, что контроль, осуществляемый внутри этой подсистемы, будет определяться как внутренний. Соответственно объекты, субъекты и процесс контроля будут формироваться исходя из целей этой подсистемы. То есть такой контроль по отношению к предприятию будет внутренним.

Выявление той или иной наукой какой-либо специфической и существенной стороны в объектах и процессах исследования позволяет выделить ее как самостоятельную область знаний с формированием определенных теоретических основ [8, с. 20]. Следовательно, внутренний контроль является самостоятельным направлением (разделом) науки о контроле, который может быть истолкован в нескольких познавательных измерениях, и которому присущи соответствующие элементы теоретической системы.

Существующие и описанные философами-учеными теории познания, свидетельствуют, что обоснование теории во многом зависит от того, какое представление о построении теории мы принимаем. Теория является сложным структурным сооружением, в синтезе которого участвуют различные системы знаний. Появление тех или иных систем знаний зависит от широты контекста и цели рассмотрения конкретной теории. При этом теория по своей сути полисистемна (в смысле наличия в ней элементов различных систем знаний), и это обстоятельство необходимо иметь в виду при рассмотрении обоснования теории [17, с. 57].

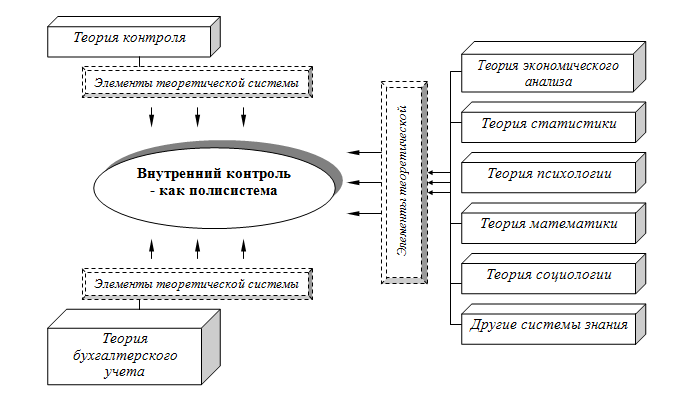

Спроектируем данное положение к проблеме обоснования теоретических основ внутреннего контроля. С точки зрения полисистемности, обоснование теоретических основ внутреннего контроля означает не что иное, как обоснование элементов теоретических систем, входящих в ее состав. Оно может осуществляться в самых разных направлениях, с разной степенью полноты, в зависимости от требований практики. При этом обоснование внутреннего контроля как полисистемы должно учитывать одновременное обнаружение всех предпосылок ее формирования и характеристику всех теоретических систем, входящих в ее состав и имеющих в своей основе другие системы знаний (рис. 1).

Рис. 1. Внутренний контроль – как полисистема

Fig. 1. Internalcontrol – asapolysystem

С точки зрения полисистемности последовательное и непротиворечивое развитие внутреннего контроля означает процесс более или менее равномерного развития всех ее компонентов, включая и те, которые формируются смежными отраслями знаний. В этом смысле одни отрасли знаний являются основой других областей знаний. И это дает основу для развития отдельных систем знаний, так или иначе вовлеченных в содержание теории.

Однако анализ показывает, что на самом деле теория, понимается не как замкнутая в себе обособленная система (в действительности таких теорий нет), а как полисистема, которая имеет корни в других областях знаний и общественно-исторической практике в целом, допускает только тривиальную корректирующую модификацию, когда из-за каких-то обстоятельств возникает семантическая нестабильность ее языка [1, с. 61].

Отсюда, модификация теории контроля является объективным процессом, который характеризуется изменениями в развитии теоретической мысли, способов производства и совершенствованием методологического обеспечения. Эти модификации привели к появлению внутреннего контроля как раздела науки о контроле, который также подлежит процессу модификации.

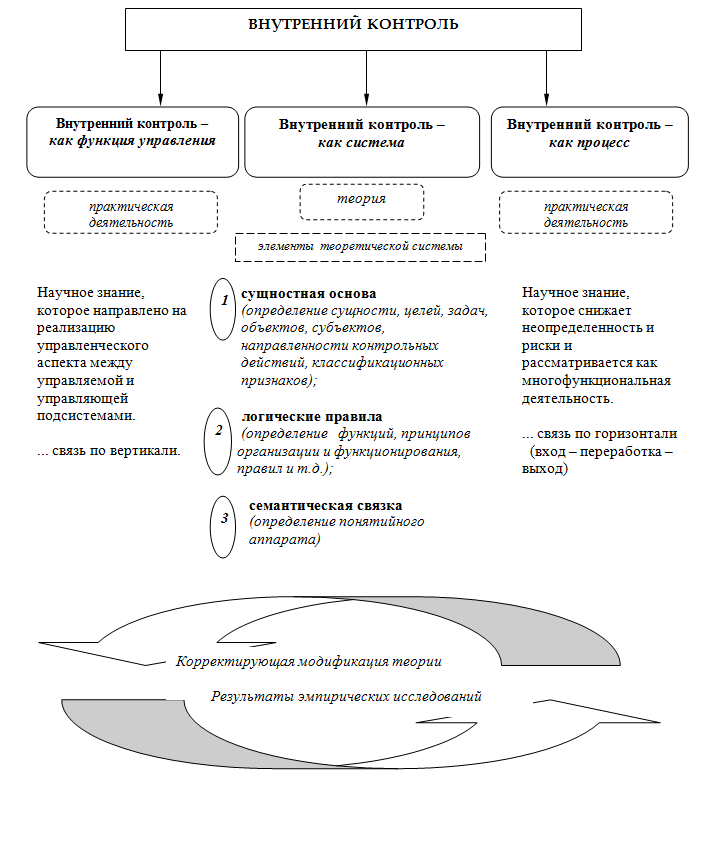

С целью четкого позиционирования возможностей и границ модификации внутреннего контроля как полисистемы, рассмотрим его структуру и элементы (рис. 2).

Рис. 2. Развитие внутреннего контроля (гносеологических аспект)

Fig. 2. Development of internal control (epistemological aspect)

В основу исследования положим гносеологический аспект внутреннего контроля, который рассматривается как система, как функция управления (управленческий аспект) и как процесс. К тому же, внутренний контроль - как система рассматривается с позиции обоснования теоретических основ, а внутренний контроль - как функция управления и как процесс - являются аспектами рассмотрения с позиции реализации практической деятельности.

С целью более глубокого рассмотрения теоретических основ внутреннего контроля воспользуемся анализом - как общенаучным методом познания, то есть разложим внутренний контроль на элементы теоретической системы.

Сначала выделяется сущностная основа, которая предусматривает определение сущности, целей, задач, объектов, субъектов, направленности контрольных действий и классификационных признаков. Осуществляя их обособленный анализ, невозможно показать, согласуются ли они с фактами хозяйственной жизни, но возможно проследить их логическую последовательность. И это определяет второй элемент теоретической системы внутреннего контроля - логические правила (определение функций, принципов организации и функционирования, правил и т.д.), основанные на элементах первой группы и формируют базу для преобразования сущностной основы без изменения ее значения.

Третьим элементом теоретической системы являются семантические правила, которые определяют значение терминов. Понятийный аппарат, как отмечают ученые [13, с. 176], должен согласовываться с ее внутренними законами построения. Но это не значит, что любой понятийный аппарат может быть выбран произвольно. Понятийный аппарат создается не для системы, а система вместе с понятийным аппаратом создается для характеристики некоторой предметной области.

Как отмечает Попович М.В. в работе «Проверка истинности теории» [13] – соответствие теории эмпирическому уровню знаний может происходить с помощью корректирующей модификации теории, в соответствии с реальной действительностью задает направления совершенствования и модификации теории. Итак, адекватность теории реальной действительности приводит в соответствующую сбалансированность теорию и практику. Однако следует учитывать, что в процессе своего развития теория – как система может пополняться новыми фактами того же порядка, которые уже ассимилированы в ней, и тем самым, расширять свою предметную область.

Однако это расширение может осуществляться до определенной черты, за которой теория превращается в чисто художественную модель, не соответствующую действительности, и своему назначению.

В развитии теоретических основ внутреннего контроля одним из серьезных недостатков является отсутствие необходимого единства в трактовке ряда теоретических вопросов.

В научной и учебной литературе по учету и контролю имеют место совершенно разные подходы к пониманию исследователями отдельных терминов, их содержания и классификационных признаков, а также сущности внутреннего контроля, его функции в системе управления предприятием.

Внутренний контроль в советский период развития экономики рассматривался как составная часть системы государственного финансового контроля, имел четкое централизованное подчинение и осуществлялся, прежде всего, в интересах всего государства, что породило его обезличенность. Это наложило отпечаток на понимание сущности внутреннего контроля и его объектов, в которых наблюдалась общая расплывчатость формулировки понятий и терминов, нечеткость изложения, много вариантность представления.

Плюрализм мнений подтверждает сложность и многогранность понимания сущности контроля вообще, и внутреннего контроля в частности.

Назначение же внутреннего контроля заключается в содействии успешной реализации учетной, финансовой, экономической и правовой политики, в обеспечении процесса формирования и эффективного использования имущества и ресурсов на всех стадиях управления и во всех сферах деятельности предприятия. Отсюда формируются объекты внутреннего контроля.

На основе прямой взаимосвязи между экономическими показателями, финансово-хозяйственными операциями и процессами производства, (обращения), а также управленческими решениями, направленными на организацию непрерывной производственной и финансово-хозяйственной деятельности предприятия, внутренний контроль носит всеобъемлющий характер. Это позволяет определить его как неотъемлемую часть системы управления предприятия, целью которой является выявление отклонений фактического состояния управляющей и управляемой подсистем от принятых принципов и стандартов в части законности, целесообразности и эффективности использования всех видов ресурсов (с учетом ответственности исполнителей) на более ранних стадиях процесса кругооборота средств с тем, чтобы иметь возможность осуществить корректирующие меры и предотвратить нарушения в будущем.

Рассматривая теорию хозяйственного контроля как систему, следует отметить, что ей присущи те же элементы, которые указаны на рис. 2. Однако, исходя из того, что хозяйственный контроль ориентирован на общегосударственные интересы [8, с. 13], то и определение целей, объектов, субъектов и направленности контрольных действий происходит, соответственно, в интересах государства (т.е. системы более высокого порядка).

Появление внутреннего контроля в обществе и определение его места среди других видов контроля обусловлено социально-историческими предпосылками, к которым относятся разгосударствление собственности и появление негосударственных ее форм. Отсюда возникновение различных интересов участников рынка (собственники, инвесторы, кредиторы, менеджеры и др.). И на этой основе формирование различных видов контроля (государственный, финансово-хозяйственный контроль, внутренний контроль, аудит).

Известно, что в любой системе управления необходимым элементом является контроль, поскольку без него невозможно выполнение принятых решений.

В современном понимании управления, внутренний контроль во всех сферах деятельности предприятия призван обеспечивать необходимой информацией менеджеров различных уровней управления, позволяет принимать не только правильные решения, но и оценивать, прогнозировать действия управленческого персонала, то есть оценивать характеристики поведения конкретных подсистем.

Выводы по результатам исследования. Таким образом, исследование вопросов развития внутреннего контроля как полисистемы позволило определить основные его положения, вытекающие из обоснования теоретических основ с позиции теории систем, изучить сущность и обозначить место в системе хозяйственного контроля путем использования методологии системного похода.

Список литературы