ОБОСНОВАНИЕ КОНЦЕПЦИИ ФИНАНСОВОГО РЕГУЛИРОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА В СТРАНАХ СНГ

Aннотация

Актуальность. Субъекты малых и средних форм ведения бизнеса играют важную роль в сохранении социальной направленности экономической политики всех стран мира. Так целью поддержки субъектов малого и среднего бизнеса в любой стране является, во-первых, сокращение скрытой безработицы и уменьшения занятости в теневом секторе экономики, а во-вторых - формирование системы мотивации и личной ответственности за конечный результат хозяйственной деятельности субъектов ведения хозяйства. Для роста национальной экономики стран СНГ важным является укрепление сектора малого и среднего бизнеса. Для этого целесообразно создание благоприятных условий его развития благодаря разработке эффективных механизмов организационно-экономического стимулирования развития предпринимательства в рамках регулятивной политики государства.

Материалы исследования. В статье рассмотрены современные подходы финансового регулирования деятельности предприятий малого и среднего бизнеса, усовершенствован подход к организационно-экономическому обеспечению развития малого и среднего бизнеса в контексте регуляторной политики государства. Основными составляющими приведенного подхода является блок государственной регуляторной политики в сфере деятельности малого и среднего бизнеса; блок обеспечения развития малого и среднего бизнеса; блок направлений совершенствования процесса формирования регуляторной политики государства. Взаимосвязи таких блоков отражает влияние органов государственного управления на инновационную деятельность предприятий малого и среднего бизнеса.

Ключевые слова: регуляторная политика, финансовое регулирование, малый и средний бизнес, конкуренция, инновация, инвестиции

Введение

В процессе своей деятельности малые и средние предприятия сталкиваются с рядом проблем, таких как высокий уровень налогового бремени, увеличение расходов в структуре себестоимости, трудности в привлечении внешних источников финансирования и т.д. Не все нормативно-правовые акты, связанные с вопросами финансового обеспечения малого и среднего бизнеса, имеют реализацию, основными причинами этого является недостаток средств в Государственном бюджете страны, несовершенное законодательство. Выходом из этой непростой ситуации может быть разработка концепции финансового регулирования малого и среднего бизнеса в странах СНГ, которая учитывает влияние конкуренции и государственной политики на инновационную деятельность предприятий, оптимизацию ставки единого налога, инвестиции в инновации и уровень занятости.

Цель работы заключается в рассмотрении современных подходов финансового регулирования деятельности предприятий малого и среднего бизнеса, с целью обоснования концептуальных основ финансового регулирования малого и среднего бизнеса в странах СНГ, которые в отличие от известных, построены на эмпирических исследованиях влияния конкуренции на инновации предприятий (на уровне зарубежных исследований), а также влияния государственной политики на инновационную деятельность предприятий (на уровне отечественных исследований).

Материалы и методы исследования. Теоретической основой исследования является использование таких научных методов как: обобщение, описание, а также сравнительный анализ подходы финансового регулирования деятельности предприятий малого и среднего бизнеса, которые можно разделить по направлениям эмпирического исследования: влияния конкуренции на инновации предприятий на уровне зарубежных исследований; влияния государственной политики на инновационную деятельность предприятий на уровне отечественных исследований.

Результаты исследования и их обсуждение

Одной из отличительных предприятий малого и среднего бизнеса от крупных предприятий, как отмечено в исследовании [9, c.278], является их способность подстраиваться под конъюнктуру рынка путем поиска новых ниш и выпуска новых видов продукции (товаров, услуг) через внедрение в деятельность инноваций. Такие перманентные изменения на предприятиях малого и среднего бизнеса, происходящие в условиях регуляторной политики государства, получили отражение в трудах зарубежных (Дж. Баттиста; Т. Болли; М. Вортер и С. Арванитис, Н. Егорова и С. Хачатрян, Й. Шумпетер и другие) и отечественных (В. Диленко; C. Ищук; Т. Мэя; Л. Ромащук; Ю. Шерстенников, С. Шпак и другие) авторов.

На современном этапе в экономической науке исследования проводятся с использованием различных методов, начиная с вербального описания влияния государственной регуляторной политики на деятельность предприятий и заканчивая сложными статистическими методами и методами экономико-математического моделирования. При этом имеют место несколько подходов к развитию малого и среднего бизнеса в условиях внедрения инноваций, которые можно разделить по направлениям эмпирического исследования:

- влияния конкуренции на инновации предприятий на уровне зарубежных исследований;

- влияния государственной политики на инновационную деятельность предприятий на уровне отечественных исследований.

Они являются базисом формирования концепции финансового регулирования малого и среднего бизнеса в странах СНГ. В целях обоснования целесообразно рассмотреть такие подходы на зарубежном и отечественном уровнях.

Эмпирическое исследование влияние конкуренции на инновации предприятий получило достаточное развитие в зарубежной экономической теории С. Арванитиса, Т. Болли, А. Малавского, М. Пенедера, М. Вортера. Такое воздействие может быть как отрицательным, так и положительным.

Негативное влияние (так называемый эффект Шумпетера) обычно связывают с работами И. Шумпетера, где автор утверждает о логической невозможности эндогенных инноваций в модели совершенной конкуренции предприятий [10, c. 462-463].

В отличие от Й. Шумпетера, К. Эрроу определял положительное влияние (так называемый эффект Эрроу) конкуренции на инновации предприятий из-за невозможности совершенной конкуренции при условиях, когда естественные монополии способствуют стимулированию инноваций предприятий [1, c.619].

Позже исследования эффектов Й. Шумпетера и К. Эрроу нашли отражение во многих зарубежных исследованиях С. Арванитиса.

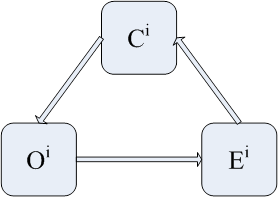

Значительный вклад в данном направлении выполнено швейцарским исследователем М. Вортером совместно с коллегами [3]. В своих трудах авторы опирается на исследование основных инновационных составляющих, таких как: конкуренция, а именно количество предприятий-конкурентов, возможности, выраженные инновационными усилиями, предпринимательство, обусловливающее инновационный результат и способствующее продвижению предприятия на рынке товаров и услуг.

Схему взаимообусловленного влияния соответствующих инновационных составляющих представлено на рис.1 [2, c.24].

Рис.1. Схема взаимообусловленного влияния инновационных составляющих

Fig.1. Scheme of the interdependent influence of innovative components

где: Ci - конкуренция (количество конкурентов); Oi - возможности (инновационные усилия); Ei - предпринимательство (инновационный результат).

Связь между показателями количества конкурентов (Ci) и инновационными усилиями (Oi) является функцией инновационных усилий, между инновационными усилиями (Oi) и предпринимательством (Ei) - функцией инновационного производства, между предпринимательством (Ei) и конкуренцией (Ci) - функцией влияния инноваций.

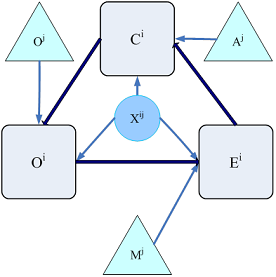

В дальнейшем автором была усовершенствована схема за счет включения дополнительных факторов и с учетом технологических режимов на отраслевом уровне стран ЕС (рис.2) [2, c.24].

Рис.2. Схема взаимосвязи инновационных составляющих под влиянием соответствующих факторов

Fig.2. Scheme of interconnection of innovative components under the influence of relevant factors

где: Xij - дополнительные переменные управления (технологический потенциал, рост спроса, капиталоемкость, человеческий капитал, размер и возраст предприятия, объем экспорта, права владения иностранным капиталом, временные эффекты); Oj - благоприятные условия; Aj - условия присвоения, а именно способность предприятия получать финансовую отдачу от внедренных инноваций; Mj - накопление знаний.

На данной схеме отражено, что на все инновационные составляющие (Ci, Oi и Ei) соответствующего предприятия влияют дополнительные переменные управления (Xij), которые могут быть выражены технологическим потенциалом предприятия, спросом на его продукцию, капиталоемкостью, качеством человеческого капитала, возрастом и размером самого предприятия, объемом продукции, подлежащей экспортированию, правами владения иностранным капиталом, а также действием временных эффектов.

Кроме этого, динамика развития каждой из инновационных составляющих зависит от условий:

(1) уровень конкуренции (Ci) зависит от способности предприятия получать финансовую отдачу от внедренных инноваций (Aj);

(2) инновационные усилия (Oi) определяются благоприятными условиями (Oj);

(3) инновационный результат (Ei) обусловливается объемом и качеством накопленных знаний (Mj).

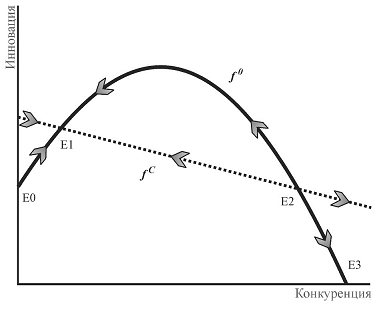

В результате исследований предприятий стран ЕС, использующих инновационные разработки в своей деятельности, с помощью эконометрических методов автором получены результаты, графически интерпретированные на рис.3 [2, c.25].

Рис. 3. Зависимость количества инноваций от уровня конкуренции по М. Вортеру

Fig.3. Dependence of the amount of innovations on the level of competition according to M. Vorter

На рис.3 изображено пересечение двух кривых, а именно функции инновационных усилий (fO) и функции воздействия инноваций на деятельность предприятия в условиях конкуренции (fС). Точками их пересечения является Е1 и Е2. В точке Е1 имеет место низкая конкуренция с высокими уровнем инноваций. В Е2 наблюдается высокий уровень конкуренции с низким (нестабильным) уровнем инноваций. Граничными точками являются Е0 и Е3. В точке Е0 наблюдается очевидная монополия с отсутствующими или низкими инновациями. В точке Е3 имеет место высокий уровень конкуренции без инноваций.

С помощью приведенной кривой М. Вортером сделана попытка отразить эффекты К. Эрроу и Й. Шумпетера относительно зависимости инноваций от уровня конкуренции. Движение от точки Е0 к Е1 отражает положительный эффект по К. Эрроу, а именно предупреждение о низких инновации в условиях очевидной монополии. Движение от точки Е1 к Е3 показывает рост до определенного уровня инновационных усилий, а затем их уменьшения, а также уменьшение влияния инноваций на деятельность предприятия в условиях конкуренции.

Таким образом, проанализировав зависимость количества инноваций от уровня конкуренции можно сделать следующие выводы:

- рост спроса, технологического потенциала, размера предприятия и экспорта способствуют росту инновационных усилий и прибыли, а также благоприятно влияют на его конкурентоспособность;

- уровень иностранного капитала негативно влияет на инновационную деятельность предприятий.

Зарубежные исследования в области изучения роли инноваций в деятельности предприятий получили достаточное развитие. Об этом свидетельствует значительное количество публикаций прошлых и современных периодов, полученные результаты в которых носят обоснованный характер, достаточно четко формализованы и апробированы с использованием статистических данных соответствующих предприятий развитых стран.

Преимуществами такого подхода, которые могут быть учтены при формировании концепции финансового регулирования малого и среднего бизнеса в странах СНГ, являются:

- взаимообусловленная связь инновационной деятельности и предпринимательства;

- анализ деятельности предприятий малого и среднего бизнеса по видам экономической деятельности.

В то же время зарубежные исследования не могут быть в полной мере применены для условий стран СНГ. Это связано с тем, что статистическая информация о деятельности предприятий малого и среднего бизнеса имеет ограниченный характер, поэтому для апробации моделей, реализованных для предприятий стран ЕС, ее недостаточно.

Из этого следует, что для формирования концепции финансового регулирования малого и среднего бизнеса в странах СНГ целесообразно опираться на исследования отечественных авторов и авторов ближнего зарубежья. Получив распространение только в постсоветские времена, что связано с государственным устройством стран бывшего СССР, такие работы в основном направлены на исследование влияния регуляторной политики государства на инновационную деятельность предприятий и относятся ко второй группе подходов по развитию малого и среднего бизнеса в условиях внедрения инноваций.

Так, в работах Диленко В.А., Егоровой Н.Е, Шерстенникова Ю.В. представлены экономически-математические и статистические модели, позволяющие описывать развитие малых предприятий в условиях инновационной деятельности, а также учитывать влияние параметров производства на динамику развития предприятия малого бизнеса.

В работе [8] автором рассмотрены особенности государственной поддержки инновационного развития предприятий, что имеет отражение в необходимости государственного содействия процессам планирования, финансирования и координации инновационного развития экономики [8, с. 389]. На этом основании автором проанализированы потенциальные возможности формирования инновационных планов развития на малых, средних и крупных предприятиях и сделан вывод о целесообразности надлежащего государственного финансирования научно-технических разработок, которое способствует развитию не только предприятий малого и среднего бизнеса, но и экономики в целом.

Исследования [5] направлено на анализ современного этапа развития малого бизнеса в Украине и Донецком регионе в условиях использования упрощенных режимов налогообложения предприятий. С помощью социологических методов исследования проведена оценка состояния государственной поддержки предпринимателей, а также финансового обеспечения инновационной деятельности [5, с.146-151, 173-176]. Сделан вывод о необходимости построения новой национальной системы, что позволит оптимально использовать финансовые средства на инновационные разработки в условиях взаимодействия государственных структур с предприятиями малого бизнеса.

Одним из таких факторов использования финансовых средств предприятий малого и среднего бизнеса являются налоги.

В работах Вишневского В.П., Иванова Ю.Б. приводится анализ налоговых режимов для субъектов малого бизнеса. Авторы приходят к выводу, что налоговый режим для субъектов малого бизнеса должна предусматривать не снижение уровня ставок налогообложения, а упрощение системы налогообложения и порядка ее администрирования.

В работе [4] приведена модель упрощенной системы налогообложения для субъектов малого бизнеса, обеспечивает равенство организационно-правовых форм предпринимательства. Причем, в зависимости от уровня предлагаемой автором модели упрощенной системы налогообложения, учета и отчетности субъектов малого предпринимательства выделяются формы и размер ставки упрощенного налогообложения [4].

Таким образом, главным преимуществом современных исследований отечественных авторов и авторов ближнего зарубежья по сравнению с фундаментальными зарубежными исследованиями является разработка концепций и соответствующих моделей с учетом специфических особенностей регуляторной политики государств постпереходного периода на деятельность предприятий малого и среднего бизнеса.

Основой обоих подходов являются:

- анализ деятельности предприятий малого и среднего бизнеса в стабильных условиях социально-экономической среды;

- использование современного математического инструментария (статистические методы, экономико-математическое моделирование)

- использование статистических данных по предприятиям малого и среднего бизнеса с целью реализации модели исследования.

Но в то же время в исследованиях такого вида реализация соответствующих моделей для предприятий соответствующего региона ограничена за счет сложного математического аппарата [9;6;7]. Недостаточно исследуется и совокупное влияние финансовых составляющих регуляторной политики государства, а именно налогов и инвестиций, и уровня занятости на деятельность предприятий малого и среднего бизнеса в условиях обеспечения их инновационного развития [5]. Поэтому необходимо научно исследовать системное воздействие определенных составляющих регуляторной политики государства на малый и средний бизнес с целью усовершенствования процесса ее формирования в странах СНГ и обеспечение сбалансированного роста факторов на уровне государства: налоговых поступлений в бюджет; на уровне предприятий: инвестиций в инновации; на уровне населения: уровня занятости.

Целесообразно обосновать концепцию финансового регулирования малого и среднего бизнеса в условиях его стабилизации в странах СНГ. Для этого определены предпосылки построения концепции финансового регулирования малого и среднего бизнеса, которыми являются основные результаты исследования зарубежных и отечественных авторов. Такими предпосылками являются:

- взаимосвязь инновационной деятельности и предпринимательства;

- анализ деятельности предприятий малого и среднего бизнеса по видам экономической деятельности в стабильных условиях экономической среды;

- влияние налогов как финансовой регуляторной политики государства на предприятия среднего и малого бизнеса.

Основными блоками концепции финансового регулирования малого и среднего бизнеса в странах СНГ, является:

- блоки регуляторной политики в сфере деятельности малого и среднего бизнеса;

- блок обеспечения развития малого и среднего бизнеса;

- блок совершенствования процесса формирования регуляторной политики государства.

Взаимосвязи таких блоков отражает однозначное взаимообусловленное влияние органов государственного управления на инновационную деятельность предприятий малого и среднего бизнеса.

Одной из главных составляющих регуляторной политики государства является финансовая, включающая налоговую и инвестиционную политику государства. С этих позиций на деятельность субъектов хозяйствования влияют установленные государством нормы налогообложения (размер налогов) и инвестиции, которые могут быть для предприятий как внешними (за счет внешних займов), так и внутренними (за счет собственных средств).

Регуляторная политика государства влияет на инновационное развитие малого и среднего бизнеса путем установления размера ставки единого налога, от величины которого зависит финансовый результат, остающейся в распоряжении предприятия после налогообложения. Его величина обусловливает направление средств в инвестиции, направляемые на инновационное развитие предприятия.

В результате внедрения инновационного продукта предприятие может выйти на новый уровень хозяйственной деятельности с определенным временным лагом. Для этого ему необходима поддержка государства, которое может выражаться в предоставлении определенных льгот.

Инновационная деятельность обеспечивает предприятие выходом на новый уровень конкурентоспособности и ростом объема реализованной продукции. Растет финансовый результат предприятия, следовательно, и сумма средств, уплачиваемая предприятием как единый налог.

Причем в результате инноваций предприятия малого и среднего бизнеса могут расширять хозяйственную деятельность, в результате чего растет штат наемных работников, следовательно, и уровень занятости населения.

Для обеспечения эффективного развития предприятий малого и среднего бизнеса необходимо совершенствование процесса формирования регуляторной политики государства, выражающегося в сбалансированном росте на уровне государства: налоговых поступлений в бюджет; на уровне предприятий: инвестиций в инновации; на уровне населения: уровня занятости.

Заключение. Рассмотрены современные подходы финансового регулирования деятельности предприятий малого и среднего бизнеса, которые можно разделить по направлениям эмпирического исследования: влияния конкуренции на инновации предприятий на уровне зарубежных исследований; влияния государственной политики на инновационную деятельность предприятий на уровне отечественных исследований.

Зарубежные исследования в области изучения роли инноваций в деятельности предприятий получили достаточное развитие. Об этом свидетельствует значительное количество публикаций прошлых и современных периодов, полученные результаты в которых носят обоснованный характер, формализованы и апробированы с использованием статистических данных соответствующих предприятий развитых стран..

В то же время зарубежные исследования не могут быть в полной мере применены для условий стран СНГ. Это связано с тем, что статистическая информация о деятельности предприятий малого и среднего бизнеса имеет ограниченный характер, для апробации моделей, реализованных для предприятий стран ЕС, ее недостаточно. Главным преимуществом современных исследований отечественных авторов и авторов ближнего зарубежья по сравнению с фундаментальными зарубежными исследованиями является разработка концепций и соответствующих моделей с учетом специфических особенностей регуляторной политики государств постпереходного периода на деятельность предприятий малого и среднего бизнеса.

Однако данные исследования имеют недостатки: реализация соответствующих моделей для предприятий ограничена за счет сложного математического аппарата; недостаточно исследуется совокупное влияние финансовых составляющих регуляторной политики государства, а именно налогов и инвестиций, и уровня занятости на деятельность предприятий малого и среднего бизнеса в условиях обеспечения их инновационного развития.

В связи с этим выявлена необходимость научно исследовать системное воздействие определенных составляющих регуляторной политики государства на малый и средний бизнес с целью усовершенствования процесса ее формирования в странах СНГ и обеспечение сбалансированного роста факторов: на уровне государства: налоговых поступлений в бюджет; на уровне предприятий: инвестиций в инновации; на уровне населения: уровня занятости.

С учетом фундаментальных положений зарубежной и отечественной экономической теории системно усовершенствована концепция финансового регулирования малого и среднего бизнеса в странах СНГ.

Ее основными составными частями являются: блок регуляторной политики государства; блок обеспечения развития малого и среднего бизнеса; блок совершенствования процесса формирования регуляторной политики государства. Взаимосвязь таких блоков отражает взаимообусловленное влияние органов государственного управления на инновационную деятельность предприятий малого и среднего бизнеса.

Исследование направлений обеспечения развития финансового регулирования малого и среднего бизнеса в условиях социально-экономической среды требует дальнейшего научного исследования с позиций обоснованной концепции финансового регулирования малого и среднего бизнеса с учетом выдвинутых предпосылок. Необходимо построение экономико-математической модели, реализация которой позволит предложить определенные рекомендации относительно финансового обеспечения развития малого и среднего бизнеса в странах СНГ.

Список литературы