МОДЕЛИРОВАНИЕ СТРАТЕГИИ УПРАВЛЕНИЯ ФИНАНСОВОЙ БЕЗОПАСНОСТЬЮ ПРЕДПРИЯТИЯ

Aннотация

В данной статье проведено исследование и обобщение теоретических и практических основ в сфере выбора стратегии управления финансовой безопасностью предприятия. В современных условиях хозяйствования предприятий актуальным является разработка научно-методического подхода к выбору стратегии управления финансовой безопасностью предприятия, основанной на теории нечеткой логики и способного адаптироваться к изменениям внешней среды. Результатом исследования является моделирование представления нечетких множеств на примере построения модели выбора стратегии управления финансовой безопасностью предприятия. Определены основные этапы научно-методического подхода, основанного на использовании теории нечетких множеств. Разработанная модель дает возможность адекватно подойти к оценке альтернативных решений при одновременном повышении степени обоснованности принимаемых решений. Предложенная модель нечетких множеств для выбора стратегии управления финансовой безопасностью может быть реализована в работе предприятий. Научная новизна полученных результатов заключается в возможности на единой методологической основе выявлять и своевременно нейтрализовать финансовые риски, ставить и решать задачи прогнозной оценки уровня финансовой безопасности предприятия.

Ключевые слова: стратегия, финансовая безопасность, управление, комплексный показатель, нечеткое подмножество, теория нечетких множеств

Введение

На развитие предприятий в современных условиях оказывают влияние внешние и внутренние факторы, что может привести к нарушению деятельности их дисбаланса. Это требует решение проблемы, связанной с поддержкой соответствующего уровня финансовой безопасности на основе обоснованной стратегии управления. В этой связи возникает объективная необходимость выбора и обоснования эффективных стратегических мер управления финансовой безопасностью предприятия.

Научные работы посвящены обоснованию современных методических подходов к оценке уровня и положения финансовой безопасности предприятия: имеют достаточно разные точки зрения и выделяют для расчета финансовой безопасности различные подходы [Корытько Т.Ю, 2023; Biliomistniy O., 2017; Franchuk V., 2020; Khalina O., 2019; Sylkin O., 2019; Wu Y., 2019]. Каждый из предложенных этими авторами подходов к управлению финансовой безопасностью предприятия с достаточно высоким уровнем детализации отражает тот или иной аспект исследуемой проблемы. Поэтому предложенные методики оценки не позволяют решить проблему по определению, обоснованию и эффективности применения комплекса управленческих мероприятий стратегического характера с учетом выбранной стратегии управления финансовой безопасностью предприятия.

Цель работы. Цель статьи состоит в разработке научно-методического подхода к оценке стратегических мер управления финансовой безопасностью предприятия, который позволит сформировать комплекс обоснованных управленческих решений в направлении обеспечения надлежащего уровня финансовой безопасности при определенной стратегии и служит инструментом повышения качества принимаемых стратегических альтернатив развития на основе неслучайного выбора наиболее существенных управленческих мероприятий, которые адекватны текущей ситуации и с учетом прогнозных состояний в будущем.

Необходимо отметить, что проблема стратегического управления финансовой безопасности остается недостаточно исследованной. На наш взгляд, является целесообразным разработать научно-методический подход к оценке стратегических мероприятий управления финансовой безопасностью предприятия, основанного на использовании теории нечетких множеств, что позволит повысить эффективность выбора стратегических альтернатив.

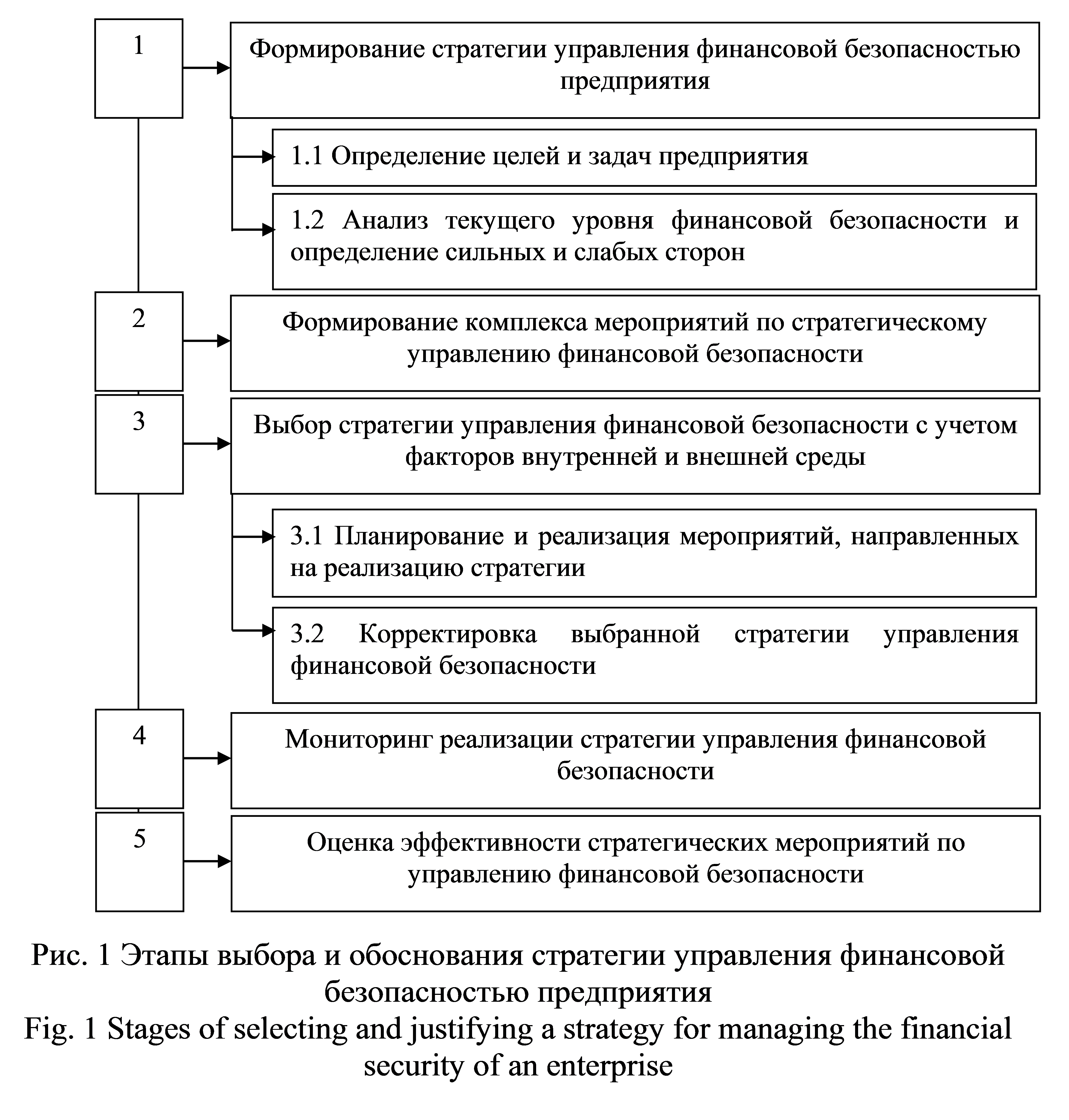

Материалы и методы исследования. Для повышения эффективности управления финансовой безопасностью предприятия предлагается разработать научно-методический подход к выбору и обоснованию эффективности стратегических мер (Рис. 1).

На первом этапе предлагается определить текущий уровень финансовой безопасности предприятия с целью разработки направлений стратегического развития [Biliomistniy O., Bilomistna I., Galushko Y.I, 2017].

В процессе проведения анализа уровня финансовой безопасности необходимо провести оценку сильных и слабых сторон предприятия, сравнить их с аналогичными данными конкурентов. Анализ макросреды преследует прежде всего следующие цели:

– определить благоприятные возможности или факторы, которые могут способствовать достижению целей предприятия;

– охарактеризовать угрозы и опасности для предприятия, которые способствуют достижению целей.

На основе полученных результатов анализа и оценки уровня финансовой безопасности предприятия формируются следующие стратегии управления: развитие, стабилизация, диверсификация, выживание, ликвидации.

Выделение данных направлений по стратегическому управлению финансовой безопасностью обусловлено необходимостью усиления антиципативной направленности механизма стратегического управления финансовой безопасностью и разработкой комплекса превентивных управленческих мероприятий в зависимости от варианта стратегии управления финансовой безопасности [Корытько Т.Ю., Емельяненко И.С., Шевчук Е.В., 2023].

Целевой направленностью третьего этапа является выбор стратегических мер управления финансовой безопасности предприятия. Разработка стратегии с учетом перспектив развития предприятия и, в соответствии с основными аспектами его финансовой деятельности, формируют финансовую политику. Вместе с тем, разработка и проведение финансовой политики предприятия, основываясь на финансовой стратегии, позволяет решать конкретные задачи по соответствующим направлениям его деятельности. То есть стратегия управления финансовой безопасностью ориентирует на те варианты решений, которые обеспечивают достижение поставленной цели.

В ходе реализации стратегии она должна корректироваться и быть гибкой в зависимости от ситуации с целью получения более положительного результата.

Целью четвертого этапа является проведение постоянного мониторинга на оперативном и стратегическом уровне. Мониторинг стратегии управления финансовой безопасностью осуществляется с целью обеспечения прибыльности и ликвидности предприятия в краткосрочном периоде и с целью обеспечения роста и поддержки положительного имиджа в долгосрочном периоде. На уровне оперативного планирования происходит поиск слабых мест и устанавливаются причины отклонения от плановых показателей, обеспечивается мотивация принятия эффективных текущих решений.

На пятом этапе проводится оценка эффективности стратегических мер управления финансовой безопасностью на основе формирования перечня наиболее целесообразных стратегических альтернатив с точки зрения их реализации с использованием методологии теории нечетких множеств [Журавин С.Г., Немцев В.Н., 2014].

Задача выбора стратегических альтернатив управления финансовой безопасности может иметь большое количество установок в зависимости от стоящих перед предприятием целей, имеющегося ресурсного потенциала, силы влияния отрицательных факторов внешней и внутренней среды и возможным прогнозам.

Для выбора эффективной стратегии управления финансовой безопасности необходимо разработать научно-методический подход, основанный на использовании теории нечетких множеств [Tsekouras, 2016; Hudec, 2016; Zanon и др., 2021].

Рассмотрим основные этапы научно-методического подхода к выбору стратегии управления финансовой безопасностью предприятия на основе нечетких множеств.

Этап 1. Определяем множества Е, G и В. Сначала множество Е состояний предприятия разбивается на пять подмножеств:

E1 – нечеткое подмножество состояний «отвечает стратегическим альтернативам»;

E2 – нечеткое подмножество состояний «почти соответствует стратегическим альтернативам»;

E3 – нечеткое подмножество состояний «частично соответствует стратегическим альтернативам»;

E4 – нечеткое подмножество состояний «незначительно соответствует стратегическим альтернативам»;

E5 – нечеткое подмножество состояний «абсолютно не соответствует стратегическим альтернативам»;

Далее в соответствии с сформированными множествами Е полное множество стратегий управления финансовой безопасностью G разбивается на пять подмножеств:

G1 – нечеткое подмножество «очень высокий уровень финансовой безопасности»;

G2 – нечеткое подмножество «высокий уровень финансовой безопасности»;

G3 – нечеткое подмножество «средний уровень финансовой безопасности»;

G4 – нечеткое подмножество «низкий уровень финансовой безопасности»;

G5 – нечеткое подмножество «незначительный уровень финансовой безопасности».

Носитель множества G – вид стратегий управления финансовой безопасностью g – приобретает значение от нуля до единицы по определению.

Для любого отдельного показателя Хі существует множество его значений Ві, которое разбивается на пять подмножеств:

Ві1 – подмножество «очень низкий уровень показателя Хі»;

Ві2 – подмножество «низкий уровень показателя Хі»;

Ві3 – подмножество «средний уровень показателя Хі»;

Ві4 – подмножество «высокий уровень показателя Хі»;

Ві5 – подмножество «очень высокий уровень показателя Хі».

Причем в данном подходе предполагается, что рост отдельного показателя связан с изменением стратегических альтернатив на основе уровня финансовой безопасности предприятия.

Этап 2. По показателям, используемым при оценке уровня финансовой безопасности предприятия выбран следующий перечень показателей:

Х1 – коэффициент автономии;

Х2 – коэффициент обеспеченности оборотных активов собственным капиталом;

Х3 – коэффициент быстрой ликвидности;

Х4 – коэффициент абсолютной ликвидности;

Х5 – оборачиваемость активов;

Х6 – рентабельность всего капитала;

Х7 – уровень маркетинга;

Х8 – уровень технико-технологического обновления;

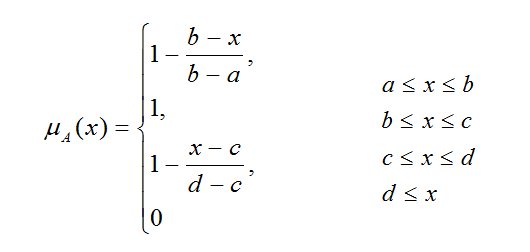

Этап 3. Состояние финансовой безопасности описывается набором показателей – факторов выбора стратегии управления. В ходе классификации данных показателей часто сложно отнести их к определенному уровню (например, очень низкий и низкий). Для проведения классификации с использованием нечетко-множественного подхода предлагается введение лингвистической переменной G со своим терм-множеством значений. Так, переменная «уровень показателя E» может иметь множество значений «очень низкий», «низкий», «средний», «высокий», «очень высокий».

Далее каждому значению лингвистической переменной Gi, являющейся нечетким подмножеством значений интервала [0, 1], ставится в соответствие функция принадлежности тому или иному нечеткому подмножеству. Наиболее распространенной является трапециевидная функция принадлежности.

Определение функции принадлежности для каждого показателя производится по формуле:

Параметры a и d характеризуют нижнее основание трапеции, а параметр b и c – верхнее основание трапеции. При этом функция принадлежности – выпуклое нечеткое множество с носителем – интервалом (a, d), границами (а, b) (c, d) и ядром [b, с].

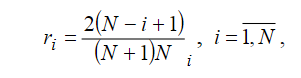

Весовые коэффициенты показателей, используемые при оценке уровня финансовой безопасности предприятия, определяются по правилу Фишберна [Алиев А.А., Гордиенко М.С., Петелина А.В., 2020].

где ri – значение рассчитанного ранга и і-того показателя;

N – общее количество групп показателей, для которых рассчитываются ранги;

i – порядковый номер показателя (в порядке их значимости).

Сумма уровней значимости будет равна единице. В том случае, если показатели имеют равную значимость, уровни значимости ri определяется:

ri = 1/N

Определение влияния уровня финансовой безопасности на выбор стратегии. Построим классификацию текущего значения показателя, характеризующего выбор стратегии g как критерия разбивки множества G на нечеткие подмножества.

Этап 4 (классификация стратегий управления финансовой безопасностью). Проведем классификацию стратегий g как критерия разбивки множества G на нечеткие подмножества. Результаты сведем в Таблицу 1.

Таблица 1

Классификация стратегий

Table 1

Classification of strategies

Интервал значения g | Уровень финансовой безопасности | Степень оценочной уверенности (функция собственности) |

0 ≤ g ≤ 0,1 | G5 – незначительный | 1 |

0,1 ≤ g ≤ 0,2 | G5 – незначительный | µ5 = 10 × (0,2 – g) |

G4 – низкий | µ4 = 1 – µ5 | |

0,2 ≤ g ≤ 0,3 | G4 – низкий | 1 |

0,3 ≤ g ≤ 0,4 | G4 – низкий | µ4 = 10 × (0,4 – g) |

G3 – средний | µ3 = 1 – µ4 | |

0,4 ≤ g ≤ 0,5 | G3 – средний | 1 |

0,5 ≤ g ≤ 0,6 | G3 – средний | µ3 = 10 × (0,6 – g) |

G2 – высокий | µ2 = 1 – µ3 | |

0,6 ≤ g ≤ 0,7 | G2 – высокий | 1 |

0,7 ≤ g ≤ 0,8 | G2 – высокий | µ2 = 10 × (0,8 – g) |

G1 – очень высокий | µ1 = 1 – µ2 | |

0,8 ≤ g ≤ 1,0 | G1 – очень высокий | 1 |

Этап 5. Уровни показателей за период определяем на основе отнесения текущих значений показателей к нечетким подмножествам, границы которых определены экспертным методом [Подтихова Н.Н., 2021; Федосеев С.В., 2022].

Таблица 2

Классификация значений показателей

Тable 2

Classification of indicator values

Показатели | Нечеткие термы | ||||

незначительный | низкий | средний | высокий | Очень высокий | |

Х1 | 0,225≤Х≤ 0,325 | 0,325 ≤ Х≤ 0,425 | 0,425 ≤ Х≤ 0,525 | 0,525 ≤ Х≤ 0,625 | 0,625 ≤ Х≤0,725 |

Х2 | 0,01≤Х≤ 0,064 | 0,064 ≤ Х≤ 0,118 | 0,116 ≤ Х≤ 0,172 | 0,172 ≤ Х≤ 0,226 | 0,226 ≤ Х≤0,28 |

Х3 | 0 ≤Х≤ 0,53 | 0,53 ≤ Х≤ 1,06 | 1,06 ≤ Х≤ 1,59 | 1,59 ≤ Х≤ 2,12 | 2,12 ≤Х≤2,65 |

Х4 | 0,025≤Х≤ 0,09 | 0,09 ≤ Х≤ 0,155 | 0,155≤ Х≤ 0,220 | 0,220 ≤ Х≤ 0,285 | 0,285 ≤ Х≤0,35 |

Х5 | 0≤Х≤ 0,13 | 0,13 ≤ Х≤ 0,26 | 0,26 ≤ Х≤ 0,39 | 0,39 ≤ Х≤0,52 | 0,52≤ Х≤0,65 |

Х6 | 0≤Х≤ 0,06 | 0,06 ≤ Х≤ 0,12 | 0,12 ≤ Х≤ 0,18 | 0,18≤ Х≤0,24 | 0,24≤ Х≤0,3 |

Х7 | 0≤Х≤ 0,2 | 0,2 ≤ Х≤ 0,4 | 0,4 ≤ Х≤ 0,6 | 0,6 ≤ Х≤ 0,8 | 0,8 ≤Х≤1 |

Х8 | 0≤Х≤ 0,2 | 0,2 ≤ Х≤ 0,004 | 0,4 ≤ Х≤ 0,6 | 0,6 ≤ Х≤ 0,8 | 0,8 ≤Х≤1 |

Этап 6. Результаты экспертного опроса, проведенного в рамках исследования и последующих расчетов, представлены в Таблице 3.

Определим уровень принадлежности λij нечетким подмножествам из терм-множества значений переменной, то есть значение соответствующих функций принадлежностей для заданных входящих параметров, рассчитанных ранее.

Таблица 3

Параметры (вершины) трапециевидных функций принадлежностей

для анализируемых показателей

Table 3

Parameters (vertices) of trapezoidal accessory functions for the analyzed indicators

| Показатель | незначи тельный | низкий | средний | высокий | очень высокий | |

Х1 | Коэффициент автономии | a | 0,225 | 0,325 | 0,425 | 0,525 | 0,625 |

b | 0,258 | 0,358 | 0,458 | 0,558 | 0,658 | ||

c | 0,291 | 0,391 | 0,491 | 0,591 | 0,691 | ||

d | 0,325 | 0,425 | 0,525 | 0,625 | 0,725 | ||

Х2 | Коэффициент обеспеченности оборотных активов собственным капиталом | a | 0,01 | 0,064 | 0,118 | 0,172 | 0,226 |

b | 0,028 | 0,082 | 0,136 | 0,190 | 0,244 | ||

c | 0,046 | 0,100 | 0,154 | 0,208 | 0,262 | ||

d | 0,064 | 0,118 | 0,172 | 0,226 | 0,280 | ||

Х3 | Коэффициент быстрой ликвидности | a | 0 | 0,530 | 1,060 | 1,590 | 2,120 |

b | 0,177 | 0,707 | 1,237 | 1,767 | 2,297 | ||

c | 0,354 | 0,884 | 1,414 | 1,944 | 2,474 | ||

d | 0,530 | 1,060 | 1,590 | 2,120 | 2,650 | ||

Х4 | Коэффициент абсолютной ликвидности | a | 0,025 | 0,09 | 0,155 | 0,220 | 0,285 |

b | 0,041 | 0,106 | 0,171 | 0,236 | 0,301 | ||

c | 0,058 | 0,123 | 0,188 | 0,253 | 0,318 | ||

d | 0,09 | 0,155 | 0,220 | 0,285 | 0,350 | ||

Х5 | Показатель оборачиваемость активов | a | 0 | 0,130 | 0,260 | 0,390 | 0,52 |

b | 0,032 | 0,163 | 0,293 | 0,423 | 0,553 | ||

c | 0, | 0,195 | 0,325 | 0,455 | 0,585 | ||

d | 0,13 | 0,260 | 0,390 | 0,52 | 0,65 | ||

Х6 | Рентабельность всего капитала | a | 0 | 0,060 | 0,120 | 0,180 | 0,240 |

b | 0,015 | 0,075 | 0,135 | 0,195 | 0,255 | ||

c | 0,030 | 0,090 | 0,150 | 0,210 | 0,270 | ||

d | 0,060 | 0,120 | 0,180 | 0,240 | 0,300 | ||

Х7 | Уровень маркетинга | a | 0 | 0,200 | 0,400 | 0,600 | 0,800 |

b | 0,067 | 0,267 | 0,467 | 0,667 | 0,867 | ||

c | 0,134 | 0,334 | 0,534 | 0,734 | 0,934 | ||

d | 0,200 | 0,400 | 0,600 | 0,800 | 1,000 | ||

Х8 | Уровень технико-технологического обновления | a | 0 | 0,200 | 0,400 | 0,600 | 0,800 |

b | 0,067 | 0,267 | 0,467 | 0,667 | 0,867 | ||

c | 0,134 | 0,334 | 0,534 | 0,734 | 0,934 | ||

d | 0,200 | 0,400 | 0,600 | 0,800 | 1,000 | ||

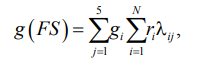

Этап 7 (оценка уровня финансовой безопасности). Определение агрегированного показателя – уровня финансовой безопасности предприятия. Данный показатель g(FS) определяется по формуле:

где gi – узловые точки стандартного пятиуровневого классификатора на 01-носителе;

gi = 0,9 – 0,2 (j – 1);

ri – уровень значимости показателя;

λij – значение уровня принадлежности j-го качественного уровня относительно текущего значения i-го показателя;

g(FS) – стартегия с учетом уровня финансовой безопасности предприятия.

Этап 8. Последним шагом является ранжирование стратегии управления предприятием по уровню финансовой безопасности в порядке создания их рейтинга. Результатом классификации является лингвистический описание влияния уровня финансовой безопасности на выбор стратегии управление, а также степень уверенности эксперта в правильном проведении классификации. Степень принадлежности предприятия к критериям определяется на основе вербально-числовой шкалы Харингтона, включающей содержательно описанные названия градаций и соответствующие диапазоны числовых значений (Табл. 4).

Taблица 4

Характеристика стратегии управления финансовой безопасности предприятием

Table 4

Characteristics of the enterprise's financial security management strategy

Уровень финансовой безопасности | Вид стратегии | Характеристика стратегии | |

0 – 0,2 | Незначи тельный | Стратегия сокращения деятельности | Данная стратегия дает положительный эффект в ситуации, когда предприятие исчерпало возможность своего внутреннего развития и заключается в сокращении одних видов деятельности и развитии других. В случае невозможности введения новых видов деятельности и выхода из кризиса предприятие признается банкротом и подлежит ликвидации. |

0,2 – 0,4 | Низкий | Выживания | Данную стратегию осуществляются за счет сокращения издержек, освоения новых видов деятельности и рынков, кратко- и долгосрочной реструктуризации (в том числе за счет переориентации). |

0,4 – 0,6 | Средний | Стабилизации | Данная стратегия применяется предприятиями, которые доминируют на рынке, в условиях стабильности объемов продаж и прибыли, целью является поддержание существующего состояния в течение как можно более длительного периода. |

0,6 – 0,8 | Высокий | Диверсифика- ции | Данная стратегия применяется с целью поддержки деятельности предприятия в период экономического спада и позволяет достичь конкурентных преимуществ в средне- и долгосрочном периодах |

0,8 – 1 | Очень высокий | Развития | Данная стратегия закладывает перспективы развития предприятия и определяет его позиционирование на рынке. При этом стратегия должна быть гибкой для внесения соответствующих корректив, которые будут повышать или удерживать эффективные результаты деятельности предприятия. |

В основе данных расчетов лежит матрица, которая содержит пять качественных уровней (очень низкий – низкий – средний – высокий – очень высокий) и столбцы матрицы, анализируемые показатели – ее строки, а их сечение – уровни принадлежности λij количественных уровней факторов тем или иным качественным классам.

Уровень финансовой безопасности предприятия характеризуется следующими показателями (Табл. 5).

Taблица 5

Уровень финансовой безопасности предприятия

Table 5

Level of financial security of the enterprise

Обозначение показателя | Наименование показателя | Нормативное значение показателя | ||

2021 | 2022 | 2023 | ||

Х1 | Коэффициент автономии | 0,77 | 0,71 | 0,75 |

Х2 | Коэффициент обеспеченности оборотных активов собственным капиталом | 0,04 | 0,03 | 0,05 |

Х3 | Коэффициент быстрой ликвидности | 1,45 | 1,15 | 1,21 |

Х4 | Коэффициент абсолютной ликвидности | 0,06 | 0,03 | 0,07 |

Х5 | Показатель оборачиваемость активов | 2,68 | 2,11 | 2,81 |

Х6 | Рентабельность всего капитала | 0,35 | 0,26 | 0,42 |

Х7 | Уровень маркетинга | 0,69 | 0,72 | 0,78 |

Х8 | Уровень технико-технологического обновления | 0,23 | 0,19 | 0,35 |

Основная часть

Проведем классификацию текущих значений хi по критерию таблицы 3. Результатом проведенной классификации является Таблица 6. Здесь предполагаем, что λij = 1, если βij – 1 < хi < βij, и λi = 0 в противном случае.

Расчет значений оценки значимости i-го показателя ri проводится на основе правила Фишберна. Результаты расчета приведены в Таблице 7.

Taблица 6

Оценка текущих значений анализируемых показателей

Table 6

Assessment of the current values of the analyzed indicators

Показатель | 2021 | 2022 | 2023 | ||||||||||||

λ1j | λ2j | λ3j | λ4j | λ51j | λ1j | λ2j | λ3j | λ4j | λ51j | λ1j | λ2j | λ3j | λ4j | λ51j | |

Х1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 |

Х2 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 |

Х3 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 |

Х4 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 |

Х5 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 |

Х6 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 |

Х7 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 |

Х8 | 0 | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 |

Taблица 7

Оценка уровня значимости показателей

Table 7

Assessing the level of significance of indicators

Показатель | Расчет | Уровень значимости ri |

Х1 | (2 × (8 – 1 + 1) / (8 + 1) × 8 | 0,222 |

Х2 | (2 × (8 – 2 + 1) / (8 + 1) × 8 | 0,194 |

Х3 | (2 × (8 – 3 + 1) / (8 + 1) × 8 | 0,167 |

Х4 | (2 × (8 – 4 + 1) / (8 + 1) × 8 | 0,139 |

Х5 | (2 × (8 – 5 + 1) / (8 + 1) × 8 | 0,111 |

Х6 | (2 × (8 – 6 + 1) / (8 + 1) × 8 | 0,083 |

Х7 | (2 × (8 – 7 + 1) / (8 + 1) × 8 | 0,056 |

Х8 | (2 × (8 – 8 + 1) / (8 + 1) × 8 | 0,023 |

Проведем формирование вывода влияния уровня финансовой безопасности на выбор стратегии управления предприятием (Табл. 8).

Taблица 8

Оценка влияния уровня цифровых трансформаций на управление предприятием

Table 8

Assessing the impact of the level of digital transformation on enterprise management

Показатель | 2021 | 2022 | 2023 | Уровень значимости ri | ||||||||||||

НЗ | Н | С | В | ДВ | НЗ | Н | С | В | ДВ | НЗ | Н | С | В | ДВ | ||

Х1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | 0,222 |

Х2 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0,194 |

Х3 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0,167 |

Х4 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0,139 |

Х5 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0,111 |

Х6 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0,083 |

Х7 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0,056 |

Х8 | 0 | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0,023 |

qi | 0,1 | 0,3 | 0,5 | 0,7 | 0,9 | 0,1 | 0,3 | 0,5 | 0,7 | 0,9 | 0,1 | 0,3 | 0,5 | 0,7 | 0,9 | - |

Комплексный показателей оценки финансовой безопасности G | 0,5475 | 0,5187 | 0,5526 | - | ||||||||||||

Вид стратегии | Стабилизация | - | ||||||||||||||

Основываясь на данных Табл. 8, можно отметить, что предприятию соответствует стратегия – стабилизации со средним уровнем финансовой безопасности, то есть предприятию необходимо поддерживать существующее состояние в течение длительного периода, поскольку предприятие доминирует на рынке, в условиях стабильности объемов продаж и прибыли.

Заключение

В условиях рыночных отношений, самостоятельности предприятия, ответственности за результаты своей деятельности возникает объективная необходимость определения тенденций финансовых показателей, ориентации в финансовых возможностях и перспективах, оценки уровня финансовой безопасности других хозяйствующих субъектов. Решить это позволит стратегия управления финансовой безопасностью предприятия, включающая меры по стабилизации финансового состояния предприятия и его платежеспособности в условиях неблагоприятных изменений среды функционирования. Скорректированная с учетом неблагоприятных факторов стратегия управления финансовой безопасности предприятия должна обеспечивать высокие темпы операционной деятельности при одновременной нейтрализации угрозы его банкротства в будущем. Основой стратегии управления финансовой безопасности является поиск, рационального использования и управления структурой финансовых ресурсов (капитала) предприятия с целью повышения его платежеспособности и финансовой устойчивости.

Стратегия управления финансовой безопасности является направляющим вектором управления предприятием, и без ее надлежащего формирования практически невозможно обходить финансовые проблемы при осуществлении производственно-хозяйственной деятельности в конкурентной рыночной среде.

С целью формализации процедуры применения метода нечетких множеств для позиционирования стратегических альтернатив был предложен научно-методический подход. На основе предложенного подхода произведен расчет интегрального показателя уровня финансовой безопасности и осуществлено его распознавание по нечеткому классификатору, что является существенным дополнением при определении стратегических альтернатив в условиях нестабильности, быстрой изменяющейся внешней среды, слабой уверенности в получаемой информации и турбулентной экономической ситуации. Сформированные таким образом стратегии предоставляют практический ориентир для формирования и реализации стратегического плана действий и позволяют учитывать потенциальные стратегии, которые могут быть использованы при усилении влияния или изменении внешней среды или снижения уровня финансовых угроз.

Список литературы