ОЦЕНКА ВОЗДЕЙСТВИЯ МОНЕТАРНОЙ ПОЛИТИКИ НА ЭКОНОМИЧЕСКИЙ РОСТ В АРМЕНИИ

Aннотация

Актуальность. В условиях современной глобальной экономики еще более значимым становится вопрос эффективного макроэкономического регулирования, способного не только успешно нивелировать негативное воздействие внешних шоков и кризисов, но также и способствовать обеспечению устойчивого экономического роста в долгосрочной перспективе. Еще более актуальной эта задача становится для развивающихся экономик, которые наиболее уязвимы в условиях высокой степени турбулентности глобальной экономики.

Цель исследования. Целью исследования стала оценка влияния денежно- кредитной политики на экономический рост в Армении с точки зрения, в том числе, косвенного и прямого воздействия тех или иных монетарных инструментов на экономическую активность. Методологической базой исследования стал обзор теоретических и практических моделей воздействия монетарного регулирования на экономический рост, известных в научной литературе, а также апробация наиболее оптимальных из рассмотренных на примере экономики Армения. Результатом исследования стал вывод о том, что на современном этапе развития инструменты монетарной политики Армении имеют скорее негативный, нежели положительный эффект на экономический рост и развитие, как в краткосрочной, так и долгосрочной перспективе.

Данные и методы. Анализ основан на обзоре статистических данных, характеризующих денежно-кредитную политику Армении, а также экономический рост. В ходе анализа были учтены ключевые факторы и каналы воздействия монетарной политики на экономическое развитие страны в краткосрочной и долгосрочной перспективе.

Полученные результаты. Результаты статистического и эконометрического анализа указывают на заметное влияние инструментов денежно-кредитной политики на экономическую активность и экономический рост Армении. Вместе с тем, как в краткосрочном, так и в долгосрочном плане нельзя говорить о положительном влиянии политики ЦБ на экономику страны.

Вывод. Основным выводом исследования стал тезис о необходимости пересмотра направления денежно-кредитной политики с точки зрения ее стимулирования экономического роста в долгосрочной перспективе.

Введение: постановка проблемы

Взаимосвязь между денежно-кредитной политикой и экономическим ростом давно стала предметом многочисленных исследований. При этом, результаты множества исследований носят достаточно разносторонний характер. Вместе с тем, важность эффективного регулирования уровня цен в стране является одной из наиболее неотъемлемых и важных аспектов макроэкономического регулирования, вне зависимости от применяемого подхода к монетарной политике [Sinelnikova-Muryleva E.V., Grebenkina A.M., 2019].

Из наиболее весомых классиков теории денег можно привести выводы Фридмана [Friedman M., 1968] относительно воздействия монетарной политики на темпы экономического роста. В частности, его позиция заключается в том, что ключевая роль денежно-кредитной политики должна концентрироваться на создании таких условий, при которых деньги не наносили бы урона экономическому росту. При этом, он делает акцент на необходимости обеспечения макроэкономической стабильности, как залога успеха с точки зрения деятельности экономических субъектов в реальном секторе. Однако, то такой должна быть денежно-кредитная политика и какая она на практике часто не совпадает.

Некоторые исследования доказывают, что денежно-кредитная политика оказывает ограниченное или несуществующее влияние на экономический рост, в то время как другие обосновывают тезис о существенном значении монетарной политики с точки зрения экономического роста и развития.

Так, например, [Cyrus & Elias, 2014] и [Lashkary & Kashani, 2011], доказали, что денежно-кредитная политика оказывает незначительное влияние на реальный объем производства. [Kareem et al., 2013] исследуя воздействие монетарной политики на экономическую активность в Нигерии приходят к выводу о положительном эффекте на экономический роста как в среднесрочной, так и долгосрочной перспективе. При этом, среди ключевых каналов воздействия авторы выделяют как наличность, так и широкие деньги. [Davodi et al., 2013] приходят примерно к таким же выводам, обосновывая в своем исследовании, что стимулирующая денежно-кредитная политика обуславливает повышение экономической активности. [Onyeiwu, 2012], [Amarasekara, 2009], [Buigut, 2009] также приходят к выводу о положительном воздействии стимулирующей монетарной политики на экономический рост.

В то же время как [Havi & Enu, 2014] и [Rasaki et al., 2013], наоборот, исследуя эту тему, делают вывод о том, что денежно- кредитная политика оказывает значительное положительное влияние на экономический рост. В научной литературе также можно встретить много исследований, которые указывают на различные выводы исходя из специфики рассмотренных стран или конкретных инструментов воздействия монетарной политики на экономический рост, которые были рассмотрены в данном конкретном случае. [Fasanya et al., 2013] в своей работе не нашли никакой зависимости между монетарной политикой и экономическим ростом в Нигерии. К таким же выводам в своих исследованиях приходят [Milani and Treadwell, 2012], [Chaudhry et al., 2012], [Coibion, 2011].

Немаловажным является вопрос воздействия инфляционного таргетирования, как режима денежно- кредитной политики на темпы экономического роста. Особенно этот вопрос важен для развивающихся стран с точки зрения долгосрочной перспективы. Некоторые авторы, рассматривая опыт группы развивающихся стран, приходят к выводу о положительном воздействии использования режима таргетирования инфляции на темпы экономического роста [Cecchetti S., Ehrmann M., 2002].

Большая часть сторонников [Daboussi O.M., 2016], [Daboussi O.M., 2014], [Mishkin F.S., Schmidt-Hebbel K., 2007] таргетирования инфляции отмечают среди наиболее значимых аргументов обеспечение макроэкономической стабильности и устойчивости экономики в целом, обеспечение низких и стабильных темпов инфляции, а также положительное воздействие на ключевые макроэкономические индикаторы. Достаточно ранние исследования [Annicchiarico B., Rossi L., 2013] воздействия инфляционного трагетирования на экономическую активность делают акцент на стимулировании инвестиционной активности в условиях обеспечения стабильного уровня цен в стране. Важным аспектом являются положительные инфляционные ожидания в случае эффективной реализации инфляционного таргетирования [Svensson L., 2010].

Вместе с тем, противники [Gospodarchuk G.G., Zeleneva E.S., 2021], [Charkin A.V., 2011], [Brito R.D., Bystedt B., 2010], [Junankar P.N., Wong C.Y., 2020], [Krušković B., 2020] режима указывают на достаточно негативный эффект для экономического роста, особенно если речь идет о развивающихся странах. Интересным аргументом [Картаев Ф.С., Якимова Ю.И., 2018] в пользу неэффективности инфляционного таргетирования в развивающихся странах можно назвать часто заметная высокая степень волатильности национальных валют в этих странах. Как правило, развивающимся экономикам не удается избежать зависимости ключевых макроэкономических индикаторов от обменного курса национальной валюты и ее волатильности. В этой связи, эффективность применения инфляционного таргетирования существенно снижается.

Так или иначе, опыт последних пятнадцати лет показал, что многим развивающимся экономикам подход монетарной политики, основанный на инфляционном таргетировании, не всегда является удачным выбором, особенно в условиях высокой степени неопределенности глобальной экономики и частых экономических кризисов. В этом ракурсе, актуальность эмпирических исследований касательно воздействия монетарной политики на темпы экономического роста в Армении становится очевидной.

Анализ денежно-кредитной политики Армении с точки зрения воздействия на экономический рост

Монетарная политика Армении начиная с 2006 года осуществляется в рамках инфляционного таргетирования. Вместе с тем, с учетом пройденного пути, можно ли говорить о положительном или негативном воздействии политики ЦБ РА на темпы экономического роста? Многие наши исследования [Voskanyan M., 2022], [Восканян М.А., 2022], [Sandoyan E.M., Voskanyan M.A., Galstyan A.G., 2022], [Восканян М.А., Сандоян Э.М., Егиазарян А.Б., Галстян А.Г., Григорян Г.А., 2021] уже были посвящены этой проблематике и в целом ключевой вывод работ был сфокусирован вокруг тезиса о необходимости пересмотра денежно- кредитной политики в сторону ухода от

политики инфляционного таргетирования, поскольку опыт последних восемнадцати лет указывает на достаточно негативные последствия сдерживания инфляции и роста денежного предложения для экономической активности в стране.

Рис. 1. Инфляция в Армении, в %

Fig. 1. Inflation in Armenia, %

Источник: Национальная статистическая служба РА – www.armstat.am

Рассматривая общую динамику инфляции в Армении, можно отметить заметный рост цен по всем индикаторам инфляционного фона. Больше всего инфляционное давление коснулось цен на сельскохозяйственную продукцию и в целом на продовольствие, что безусловно отразилось на реальных доходах населения, особенно с наиболее низким уровнем заработных плат. Очевидным фактором такого взлета уровня цен являются экзогенные шоки, обусловленные большим притоком как денежных средств, так и населения во второй половине 2022 года, что активизировало не только торговый оборот и другие составляющие ВВП, но также и подстегнуло спрос на потребительские товары. Это в свою

очередь привело к заметному росту цен во многих секторах экономики Армении. Вместе с тем, отложенный спрос с период 2020-2021 гг., обусловленный пандемией COVID 19 и последующим локдауном, также способствовали в определенной степени росту цен в 2022 г.

Однако, с точки зрения воздействия денежно-кредитной политики на темпы экономического роста, большее значение имеет среднесрочная и долгосрочная динамика кумулятивной и базовой инфляции в Армении. Как мы можем видеть на графике 2, в динамике обоих индикаторов наблюдается высокая волатильность, что определяет не очень высокую эффективность реализации инфляционного таргетирования в Армении.

Рис. 2. Инфляционное таргетирование в Армении

Fig. 2. Inflation targeting in Armenia

Источник: База данных ЦБ РА – www.cba.am

Понятно, что большая часть резких скачков уровня цен имеет экзогенный характер и обусловлена кризисами последних лет в глобальном и региональном масштабе. Однако, с точки зрения воздействия на экономический рост, на наш взгляд, имеет именно подход к монетарной политике, выбранный со стороны «денежных властей». В частности, стремясь обеспечить целевые ориентиры, заложенные в инфляционном таргетирования, Центральный банк на протяжении всего рассмотренного периода, за исключением последних двух лет, реализует сдерживающую политику, независимо от экономических циклов, кризисных явлений и падения экономической активности. В результате, цель по таргету инфляции, как правило, не бывает достигнута, а экономическая активность еще более сокращается.

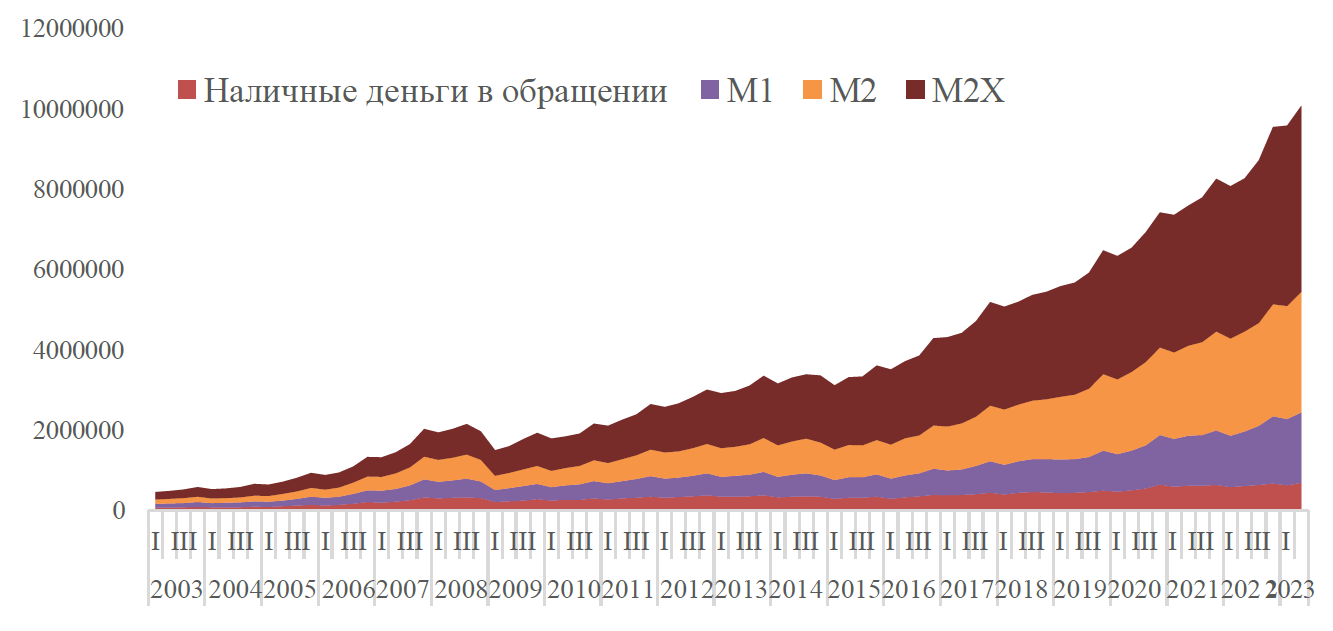

Вместе с тем, анализируя динамику применяемых со стороны ЦБ РА инструментов денежно-кредитного регулирования, можно наблюдать очевидную сдерживающую политику на протяжении всего периода реализации инфляционного таргетирования. В частности, сама динамика денежных агрегатов (см. график 3), демонстрирует замедленный рост наличного обращения в стране, а также денег до востребования, то есть именно той части денежного предложения, которая непосредственно отражается на потреблении, а значит и экономическом росте. Вместе с тем, мы можем заметить, существенный рост денежного предложения по линии среднесрочных вложений как национальной, так и иностранной валюте. И, при прочих равных условиях, этот фактор, должен был явиться локомотивом роста экономики.

Рис. 3. Денежное предложение и ВВП Армении, реальные темпы роста

Fig. 3. Money supply and GDP of Armenia, real growth rates

Источник: База данных ЦБ РА – www.cba.am

Однако, анализ структуры кредитов со стороны финансового сектора Армении, указывает на недофинансирование необходимых для устойчивого экономического роста в долгосрочной перспективе. Так, в частности, большая часть кредитовая уходит в сектора торговли, недвижимости, или на межбанковское кредитование, и в заметно меньшей степени кредитуется промышленность, производство, сельское хозяйство, или какие-то инновационные сегменты экономики (наука, образование, в целом человеческий капитал).

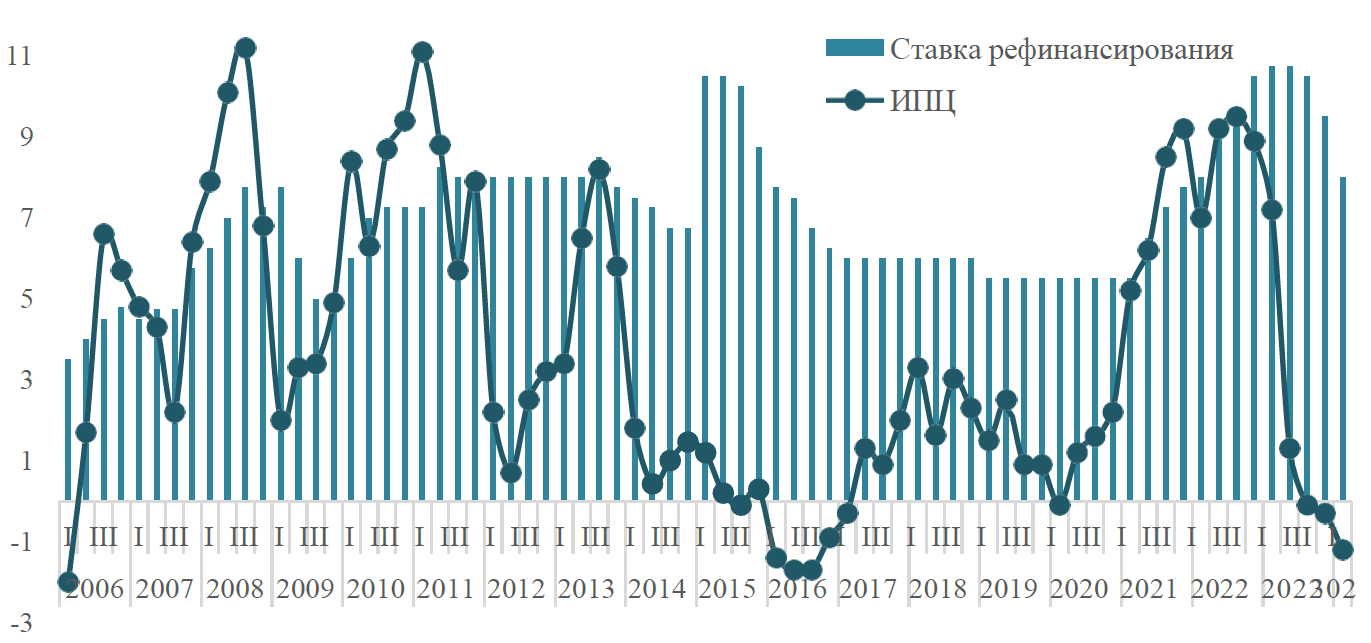

С другой стороны, динамика ключевых инструментов ЦБ РА указывает на ужесточение денежно-кредитной политики, которое носит постоянный характер. Как можно заметить на графике 4, в период кризисов 2008-2009 гг. и 2014-

2015 гг. ЦБ РА активно поднимал ставку рефинансирования, тем самым сдерживая инфляционное давление, но в то же время, сдерживая экономическую активность в стране.

Период 2021-2023 гг. также сопровождается существенным повышением ставки рефинансирования, что в итоге в конце 2023 года приводит к дефляции в экономике Армении. Однако, этот период в стране наблюдается заметный экономический роста, который замедляется вслед за замедлением темпов роста цен. Иными словами, сдерживая инфляционное давление, ЦБ РА, в очередной раз оказывает негативное влияние на темпы экономического роста в стране, как в периоды кризисов и спада, так и в периоды пика экономической активности.

Рис. 4. Ставка рефинансирования и ИПЦ в Армении

Fig. 4. Refinancing rate and CPI in Armenia

Источник: База данных ЦБ РА – www.cba.am

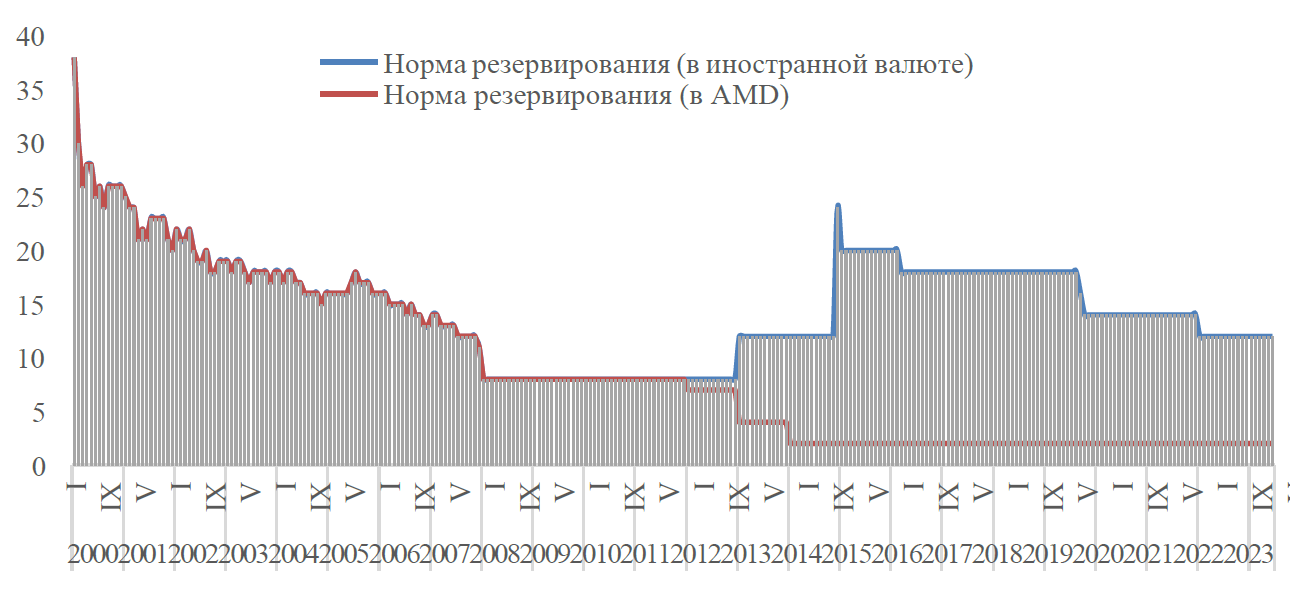

Следует также отметить, что денежное предложение Армении, из всех возможных инструментов денежно- кредитного регулирования, наиболее эластично к изменениям в норме резервирования. С точки зрения этого инструмента монетарной политики, наибольший пик негативного использования нормы резервирования для темпов экономического роста приходится

на период 2014-2015 гг. Как известно, в этот период наблюдался заметный валютный кризис на денежном рынке России, что в свою очередь привело к валютному кризису в Армении. С целью успокоить ситуацию на валютном рынке, Центральный банк Армении прибегнул к достаточно жесткому механизму сдерживания обесценения национальной валюты и поднял норму резервирования с 8 % до 24 % (см. рис. 5).

Рис. 5. Норма резервирования ЦБ РА

Fig. 5. Reserve ratio of the Central Bank of the Republic of Armenia

Источник: База данных ЦБ РА – www.cba.am

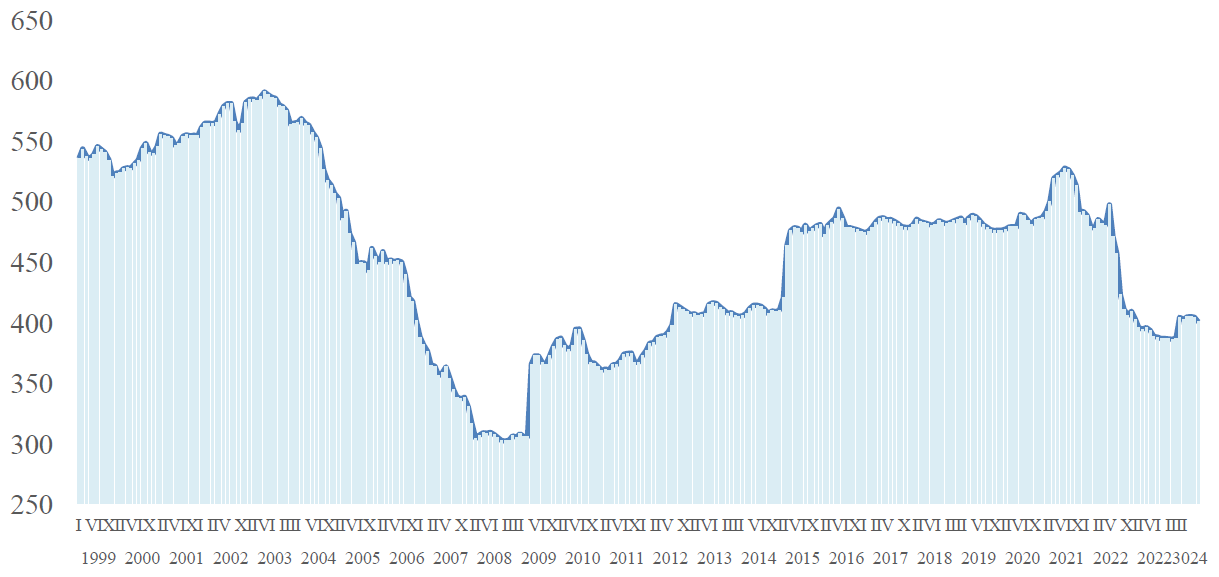

Рис. 6. Динамика обменного курса USD\AMD в Армении (ежемесячно)

Fig. 6. USD/AMD exchange rate dynamics in Armenia (monthly)

Источник: База данных ЦБ РА – www.cba.am

Тем не менее, следует отметить, что после 2020 года Центральный банк Армении, в некоторой степени сменил свой подход к реализации монетарного регулирования в сторону смягчения и большего стимулирования экономического роста (см. рис. 6). Однако, поддержание стабильности на валютном рынке в пользу укрепления национальной валюты по- прежнему являются приоритетным направлением денежно-кредитной политики Армении.

Проведенный анализ денежно- кредитной политики Армении указывает на негативное воздействие инструментов ЦБ РА на темпы экономического роста. Однако, для полноты картины необходимо также провести соответствующую оценку воздействия монетарного регулирования на экономический роста. Такая оценка была проведена на следующем этапе нашего исследования.

Оценка воздействия монетарной политики на экономический рост в Армении

Анализ научной литературы и различных методик, касательно оценки взаимосвязи монетарной политики и экономического роста, привел к выбору модели, предложенной в рамках работы Monetary Policy and Economic Growth in Lebanon [Ali Awdeh, 2019], где проведен анализ тестирования влияния денежно- кредитной политики на экономическую активность и благосостояние, как в краткосрочном, так и долгосрочном периоде. Данная методика позволяет оценить, как же те или иные инструменты денежно-кредитной политики оказывают влияние на уровень экономики данной страны.

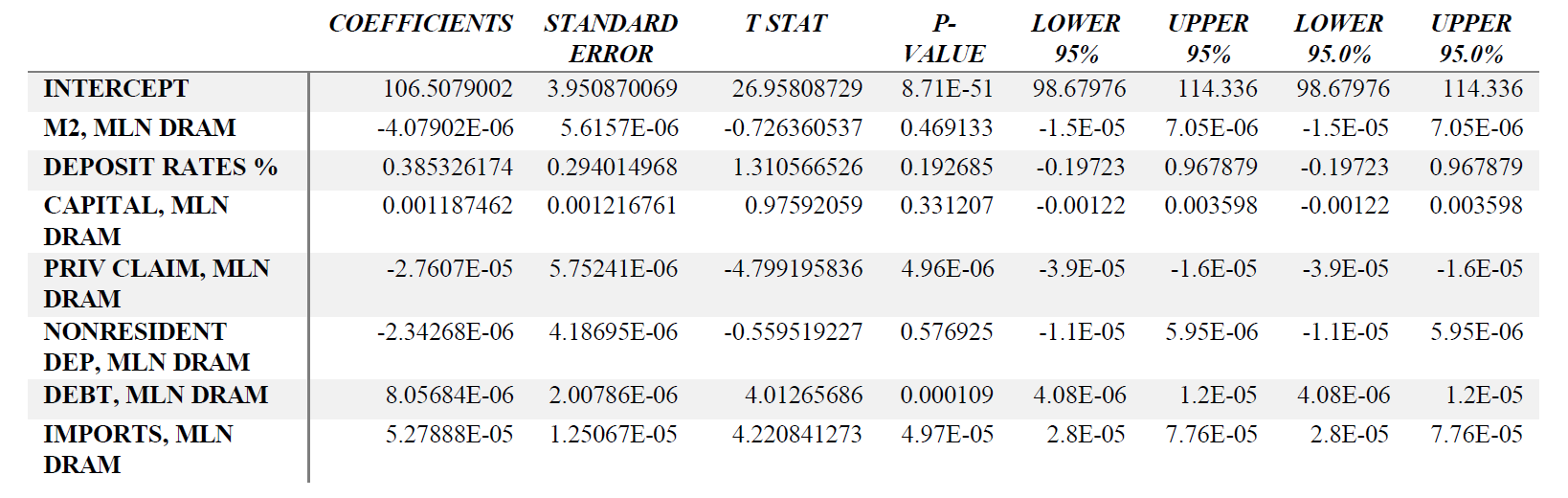

Построение модели подразумевает использование ежемесячных данных для статистической значимости модели, таким образом зависимой переменной является показатель экономической активности (ECONACTIVE), независимыми переменными являются: процентные ставки, в частности ставка привлечения денежных средств, обозначается как depositrate, денежная масса M2, агрегированный показатель совокупного капитала банковского сектора (Capital), совокупные требования банковского сектора к частному сектору-резидентов (priv claim); депозиты частного сектора нерезидентов (nonresident dep), государственный долг (pub debt), товарный импорт (imports). Рассмотрим результаты, полученные при проведении ADF теста на стационарность и Johansen-Fisher на коинтеграцию.

Результаты теста ADF показал 95% уровня значимости, соответственно t-stat с уровнем p-value меньше, чем 0.05, оповещает, что нулевая гипотеза о нестационарности опровергается. Как минимум одна независимая переменная является стационарным, тем самым, наличие таковых обеспечивает первое условия использование VEC моделей (см. таблица 1).

Таблица 1

Augmented Dickey-Fuller test, оценивающий вероятность стационарности в переменных

Table 1

Augmented Dickey-Fuller test, which evaluates the probability of stationarity in variables

Источник: составлено авторами

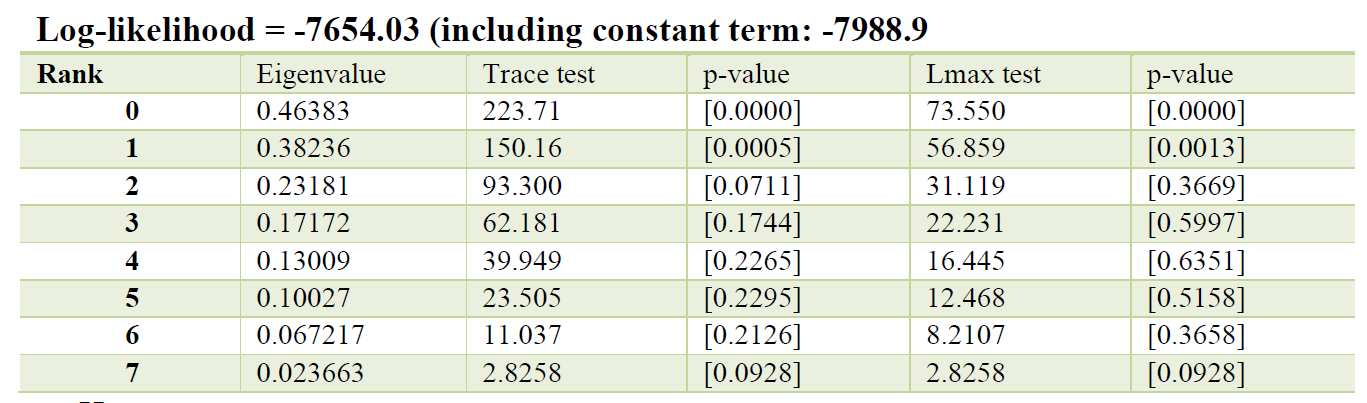

Следующим необходимым условием корректности выбранной модели, является вероятность ко интеграции уравнений в рассматриваемых параметров, с этой целью

было проведено соответствующее тестирование, используя тест Johansen- Fisher. Были получены следующие результаты (см. таблица 2).

Таблица 2

Johansen-Fisher Cointegration Test, оценивающий вероятность ко интеграции

Table 2

Johansen-Fisher Cointegration Test, which evaluates the probability of cointegration

Источник: составлено авторами

Таким образом, рассматривая полученные результаты в рамках проведенного теста, можно отметить следующее. Исходя из данных, наблюдается как минимум 2 коинтегрированных вектора, в частности первые 2 показателя Eigenvalue являются соответственно значимыми при соразмерности своим уровням значимости, которые ниже чем 0.05, соответственно значимы также их показатели Trace test и Lmax test, при опять же соответствующем уровне значимости. Вероятно, наличие также и 3 коинтегрированного вектора, однако не при 95 % уровне значимости. Тем не менее, полученные результаты дают нам полную правомерность перейти к непосредственно составлению самой модели Vector-Error-Corrected вида.

График демонстрирует колебание показателей на рассматриваемым нами временном интервале в месячных изменениях, в период 2013-2022 годы. Можно наблюдать сильное колебание различных показателей.

Важной при построении модели является оценка значимости и репрезентативности вероятных моделей, с учетом этим были созданы три вероятные модели, однако при анализе результатов, в рамках исследования была использована первая модель. Выбор был обусловлен тремя основными показателями, которые рассматривались для оценки оптимальности, а именно: AIC (Akaike Information Criterion), который дает оценку относительного качества, созданной модели, при имеющейся базе данных; BIC (Bayesian Information Criterion), который коррелирует с размером выборки и задействованными параметрами в рамках модели; HQC (Hannan-Quinn Information Criterion) качество достаточности модели и ее сложность. Основные результаты можно увидеть в таблице 3.

Таким образом, на основу была взята первая модель, с соответствующими параметрами lag-3, rank-3.

Рис. 5. Временной ряд основных показателей переменных в модели 3, описывающие взаимосвязь между экономической активностью и каналами денежно-кредитной политики

Fig. 5. Time series of key variables in Model 3 describing the relationship between economic activity and monetary policy channels

Источник: составлено авторами.

Таблица 3

Параметры для выбора модели, различия составляют lag и rank

Table 3

Parameters for choosing a model, the differences are lag and rank

Таблица 4

Долгосрочная модель взаимосвязи между экономической активностью и переменными,

характеризующие денежно-кредитную политику, методом модели векторной коррекции ошибок, VECM

Table 4

A long-run model of the relationship between economic activity and variables characterizing

monetary policy using the vector error correction model (VECM) method

На начальном этапе в рамках исследования был сделан анализ долгосрочной взаимосвязи между переменными, чтобы определить какой эффект оказывают рассматриваемые переменные на параметр экономической активности. В таблице 4 представленные

коэффициенты каждого из них, которые оценивают масштаб влияния каждого из них на основной показатель, прочем используя имеющиеся данные можем сформировать уравнение описывающие данную взаимосвязь.

Econactive=0.0000472M2-1.9661rate+0.0062006Capital-0.000023678Privclaim-0.0000192nonresidentdep-0.26138debt-0.000177 Imports

Следует отметить, что влияние каждого фактора в целом очень слабое, т.е. имеющиеся коэффициенты показывают, какой эффект оказывает изменение одного из независимых переменных на зависимую переменную, в нашем случае экономическую активность. Таким образом, основные показатели денежно- кредитной политики в долгосрочном аспекте не оказывают сильного влияния на экономическую активность.

Таким образом, обобщая первоначальные результаты исследования, следует отметить, что в долгосрочном аспекте, в общих чертах степень влияния показателей денежно-кредитной политики не оказывает заметного влияния, что может быть обусловлено косвенным характером ее вмешательства. Важным выводом является то, что ставка рефинансирования оказывает существенное влияние на экономическую активность.При этом корреляция носит обратный характер, то есть при увеличении ставки рефинансирования можно наблюдать сокращение экономической активности, что, впрочем, не противоречит постулатам экономической теории.

Для более полноценной картины, теперь следует рассмотреть краткосрочную взаимосвязь между переменными и оценить воздействие денежно-кредитной политики на экономическую активность в краткосрочном периоде. В целом, вектор краткосрочной взаимосвязи показывает степень отклонения от долгосрочной зависимости. Отметим, что скорость корректировки к долгосрочному равновесию равняется примерно 0.8 %. Т.е. при наличии шоков, при различных эндогенных переменных, зависимая переменная ответит со скоростью 0.8 %. В рамках модели, рассматриваются только эндогенные переменные. Позитивные шоки, которые имеют место в случае каждого индикатора, приводят к позитивному изменению показателя экономической активности на соответствующую величину, в случае индикатора M2 (денежная масса) и Capital (агрегированный совокупный капитал банковского сектора) и негативному воздействию в случае depositrate (процентная ставка), privclaim (совокупные требования банковского сектора частному сектору), nonresidentdep (депозиты нерезидентов), debt (государственный долг). В случае показателя товарного импорта, то в краткосрочном аспекте не имеет достаточной значимости.

Таким образом, и в случае краткосрочного воздействия монетарной политики на экономическую активность, можно констатировать сильное воздействие стоимости денег в экономике, а именно ставки рефинансирования в первую очередь. При этом, такое воздействие в краткосрочном периоде носит более значимый характер. Представляет интерес показатель депозитов нерезидентов, если в случае долгосрочного периода воздействие носило положительный характер, то в краткосрочном периоде оно носит отрицательный характер.

В целом, рассмотренные модели доказывают заметное влияние инструментов денежно-кредитного регулирования и самой монетарной политики на экономическую активность, как в краткосрочном, так и долгосрочном периоде. Вместе, положительное воздействие обладает намного большим потенциалом, нежели используется центральным банком на практике. В этой связи, целесообразным будет усилить воздействие монетарной политики на стимулирование экономического роста в Армении, как в краткосрочной, так и в долгосрочной перспективе.

Выводы

Обобщая проведенный анализ, можно констатировать, что несмотря на наличие каналов воздействия у монетарной политики на экономический роста, о положительном влиянии речи нет. В целом, применении инфляционного таргетирования в среднесрочной и уже долгосрочной перспективе привело к замедлению темпов экономического роста, которое усугубилось воздействием экзогенных факторов и внешних шоков глобальной экономики последнее десятилетие.

Следует ли Армении отказаться от инфляционного таргетирования в текущей перспективе? Ответ может быть неоднозначен. С точки зрения стимулирования темпов экономического роста, политика инфляционного таргетирования наносит заметный урон потенциалу развития экономики. В части валютного регулирования это еще более заметно, и, хотя, это не является предметом нашего исследования, нельзя не упомянуть необходимость реализации валютного регулирования в аспекте стимулирования экспортного потенциала страны, что по факту не реализуется в Армении последние пятнадцать лет.

Однако, возвращаясь к проблеме инфляционного таргетирования, следует признать неэффективность такого подхода к реализации монетарного регулирования не только в условиях Армении, или какой- либо другой развивающейся экономики, но вообще в целом, существующие механизмы монетарного регулирования устарели и требуют существенного пересмотра. Традиционные механизмы денежно- кредитной политики не адаптированы к такой высокой степени неопределенности, сопровождающейся активной волатильности в глобальной экономике. Очевидно, что это же и относится вообще к инструментам макроэкономического регулирования, которые известны экономической науке. Иными словами, необходим поиск новых подходов к реализации монетарной политики, в основе которого будет обеспечение и поддержание устойчивых темпов экономического роста.

Список литературы