Введение

Инновацией принято считать нечто новое, обновленное, усовершенствованное. Так, по мнению Й.Шумпетера инновации составляют основу «изменений», а главной функцией инновационной деятельности является «функция управления изменениями» [Шумпетер Й., 1982]. Именно он – австрийский и американский экономист, социолог и историк экономической мысли, в своих научных исследованиях XIX века впервые ввел термин «инновация». При этом стоит отличать какие-либо новшества от инновации по их конечному результату. Только новшества, значительно улучившие характеристики процесса, объекта, товара могут считаться инновацией. Актуальность инновационных решений на финансовом рынке в настоящее время обусловлена потребностью экономики в ускорении взаимодействия между экономическими субъектами и поиске новых внутрестрановых источников финансирования бизнеса.

Цифровые финансовые активы стали по-настоящему инновационным инструментом мировых финансовых рынков. Развитие дистанционных цифровых форматов взаимодействия на финансовых рынках в последнее десятилетие кардинально трансформировало среду и механизмы функционирования финансовых институтов. Активное распространение цифровых технологий способствовало появлению множества инноваций, что ускорило операционные процессы и повысило доступность финансовых услуг. С развитием цифровых финансовых услуг усложнялись технические процессы и требования законодательства к надежности операций, что привело к удорожанию организации процессов и обслуживанию финансовых отношений. Чтобы преодолеть указанную проблему появилось несколько ветвей технических решений, в том числе технологии распределенного реестра, которые стали основой для функционирования цифровых финансовых активов.

Основная часть

Цель исследования – проанализировать особенности и определить перспективы использования цифровых финансовых активов в качестве инструмента финансирования бизнеса в Российской Федерации.

Материалы и методы исследования. В основу исследования положены такие методы как: нарративный и сравнительный анализ, методы экспертных оценок и эмпирического обобщения.

Цифровые финансовые активы (далее – ЦФА) на текущем этапе развития научной мысли рассматривается с трех сторон. Во- первых, с технической точки зрения ЦФА представляют собой математический код, обращающийся в системе распределенного реестра – учетной записи, подтверждающей наличие актива [Коржова И.В., 2020]. Некоторые экономисты сравнивают ЦФА со смарт-контрактами, но указывая на дополнительную гибкость в части условий погашения [Литова Е., 2022].

Во-вторых, с экономической точки зрения ЦФА представляют собой цифровые аналоги уже существующих финансовых инструментов, обладающие такими преимуществами как: надежность, возможность самостоятельного совершения сделок, повышение ликвидности актива, широкий выбор и гибкость инвестиций, возможность дробления актива [Ying Z., Bing G., Peng Z., 2024]. Также следует обратиться к понятийному аппарату Банка России, который определяет ЦФА как «цифровые права, включающие денежные требования, возможность осуществления прав по эмиссионным ценным бумагам, права участия в капитале непубличного акционерного общества, право требовать передачи эмиссионных ценных бумаг, которые предусмотрены решением о выпуске ЦФА» [Цифровые финансовые активы и их операторы … ]. Данное определение схоже с понятием, представленным в федеральном законе № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31.07.2020 г. и по сути кратко передает его содержание.

В-третьих, с позиции применения ЦФА рассматриваются как актив на финансовых рынках [Smith J., Vora M., Benedetti H., Yoshida K., Vogel Z., 2019], как инструмент международных расчетов [Цифровые финансовые активы как инструмент …, 2024], как вызов финансовой стабильности [Azar Pablo D. et al., 2022]. О.В. Кудрявцева [Кудрявцева О.В., 2021] определяет ЦФА как инструмент, вышедший за рамки роли платежных средств, акций или других ценных бумаг, и превратившийся в частичный аналог юридических договоров (контрактов), позволяющий автоматически исполнять условия договора, закодированные в блокчейне. При этом отмечается невозможность выполнять ими функции аналогичные с выпиской ЕГРН поскольку судебная система не признает права собственности исключительно на основе наличия у субъекта токена на данный актив. И в этом заключается одна из проблем, тормозящих активное распространение ЦФА.

Рассмотренные характеристики указывают на широкие возможности

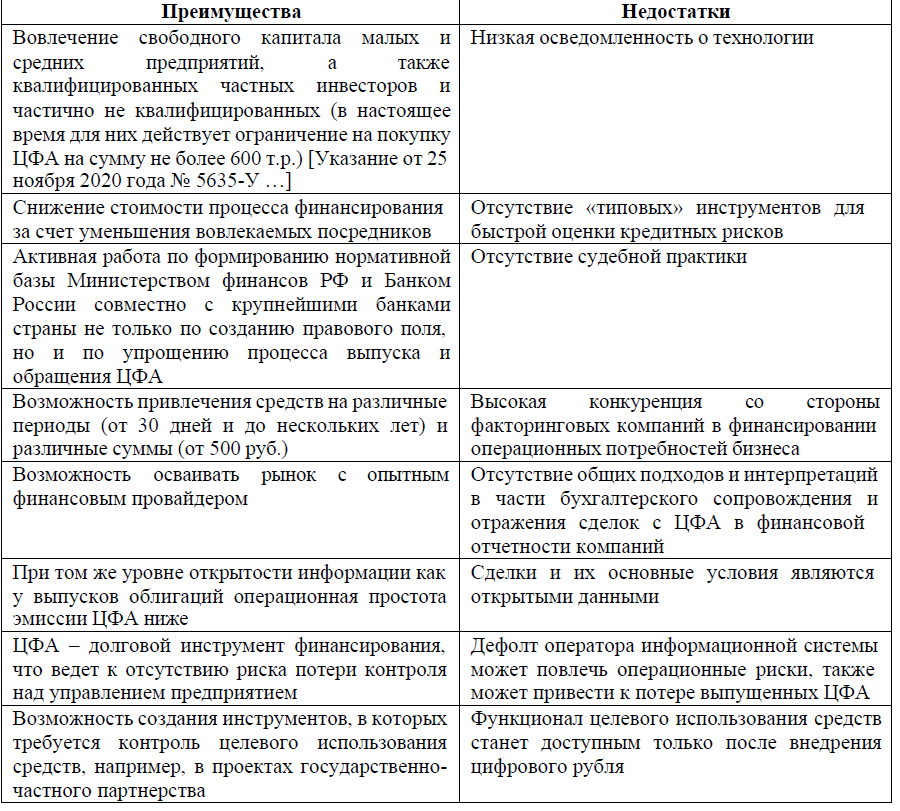

применения этого инновационного инструмента. Однако для российских компаний представляет особый интерес применение ЦФА как инструмента финансирования бизнеса ввиду их чрезвычайной потребности в поиске новых форм и источников для трансформации бизнес-процессов в условиях санкционного давления. В первую очередь рассмотрим преимущества и недостатки применения ЦФА как инструмента финансирования бизнеса в таблице 1.

Таблица 1

Сравнительная таблица применения ЦФА как инструмента финансирования бизнеса

Table 1

Comparative table of application of digital financial assets as a business financing tool

Источник: составлено автором

В таблице 1 представлен не конечный список преимуществ и недостатков ЦФА, но выделены принципиальные особенности с точки зрения применения их как инструмента финансирования бизнеса на текущем этапе функционирования российского рынка.

Несмотря на перечисленные недостатки, являющиеся барьером для быстрого развития рынка, ожидается, что ЦФА станет удобным инструментом финансирования малого и среднего бизнеса. Главным преимуществом является быстрота и дешевизна по сравнению с процедурой традиционной эмиссии ценных бумаг за счет прямого взаимодействия между эмитентом и инвесторами без участия посредников. Эксперты ожидают до 3% экономии для сделок на 1 миллиард рублей привлекаемого финансирования [Эксперты про плюсы и минусы …, 2023].

При этом И.К. Биткина [Биткина И.К., 2024] в своем исследовании отмечает, что с каждым годом на рынок инвестиций выходит все больше молодых специалистов, склонных к выбору инновационных решений как с позиции инвестора, так и с позиции управления компанией.

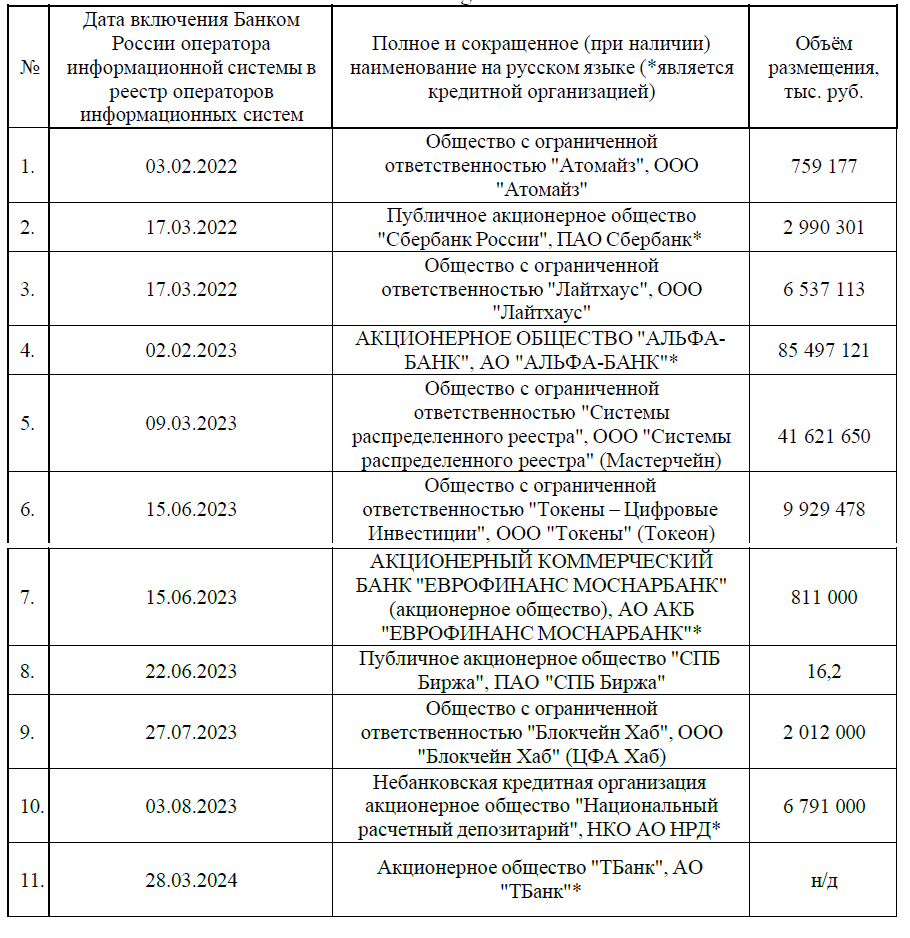

Фундаментальным отличием выпуска ЦФА от традиционной эмиссии является токенизация. Это новая технология обеспечения безопасности данных, рассчитанная на переход всех инфраструктурных элементов финансового рынка на стандарты блокчейн-технологии. В результате основным инфраструктурным элементом является оператор финансовой системы (далее – ОФС), которых по состоянию на 31.08.2024 г. насчитывается 11 шт. (табл. 2) [База данных Cbonds …].

Таблица 2

Перечень операторов информационных систем, в которых осуществляется выпуск цифровых финансовых активов, по состоянию на 31.08.2024 г.

Table 2

List of information system operators in which digital financial assets are issued, as of 31 August 2024

Всего за два года фактического функционирования рынка общий объем выпуска достиг 156 млрд.руб., а по прогнозам, в ближайшие несколько лет он достигнет 1 трлн рублей. Средний размер осуществленных выпуска составляет

2 млрд. руб., а минимальный – 5 млн.руб. Хотя такие выпуски принято считать тестовыми и пока не являются репрезентативными, но позволяют сделать вывод о привлекательности таких сделок для малого бизнеса и ИП.

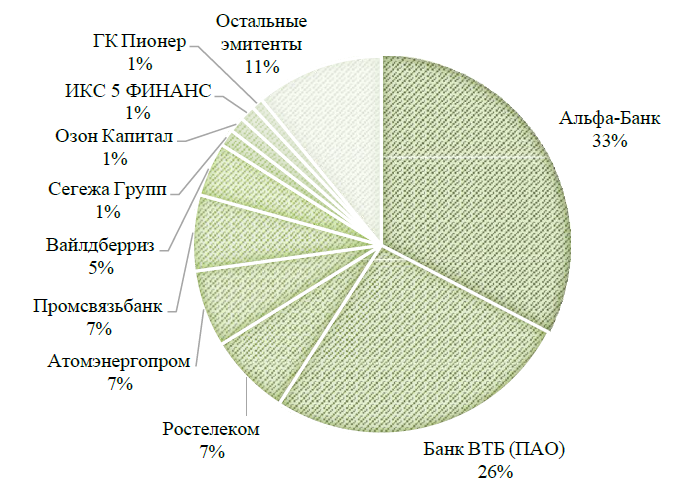

Рис. Рэнкинг эмитентов ЦФА, по состоянию на 31.08.2024 г. [База данных Cbonds …]

Fig. Ranking of digital financial assets issuers, as of 31 August 2024 [Cbonds Database …]

На рисунке представлена структура обращающихся на рынке ЦФА по объему выпуска в рублях. Большая часть представлена финансовыми организациями, однако около 22% объема выпущенных ЦФА осуществлены некредитными организациями для финансирования своей деятельности. Так, компания Wildberries планирует направить привлеченные средства «на реализацию стратегии по стабильному расширению бизнеса в отдаленных регионах Сибири и Дальнего Востока» [Wildberries разместил

…, 2024].

Обращающиеся сейчас на рынке цифровые права представляют собой ЦФА в виде облигаций, ЦФА на дебиторскую задолженность и другое. По своей сути это наиболее понятные инвестору активы. Однако операторы информационных систем готовятся к эмиссии более сложных структур, таких как право на участие в капитале непубличного акционерного общества, права по эмиссионным ценным бумагам, право требовать передачи эмиссионных ценных бумаг, гибридные ЦФА.

Результаты исследования и их обсуждение

Представленные выше аргументы позволяют сделать вывод о целесообразности активного внедрения данного инструмента в деятельность российских компаний малого и среднего бизнеса. В условиях острой необходимости финансирования трансформации российской экономики доступность эмиссии цифровых финансовых активов должна стать приоритетной деятельностью Банка России. Наравне с мегарегулятором в работу над созданием эффективной правовой инфраструктуры вовлечен Комитет Государственной думы по финансовому рынку. Совместная работа позволила за два года сформировать основу рынка и осуществить первые эмисссии.

Резюмируя все вышесказанное, стоит отметить, что ЦФА с точки зрения экономической безопасности финансового рынка является не рисковым инструментом для инвестиционного финансирования, а оцифрованной версией стандартных процедур с правом собственности.

Заключение

В заключении стоит отметить, что описанные особенности применения цифровых финансовых активов как инструмента финансирования бизнеса малых и средний предприятий являются наиболее весомыми аргументами в пользу стимулирования развития рынка ЦФА. Цифровые активы стали продуктом сферы финансовых инноваций, формируясь в условиях глобального финансового кризиса, цифровизации экономических процессов и поиска доходных финансовых продуктов.

Список литературы