DOI:

10.18413/2409-1634-2024-10-4-1-2

УЧЁТ КРИПТОВАЛЮТЫ И ЦИФРОВЫХ АКТИВОВ

Aннотация

В данной статье рассматриваются вопросы учета криптовалюты и цифровых активов. Проанализированы особенности криптовалюты как объекта бухгалтерского учета, основные подходы к классификации и оценке цифровых активов, а также специфика их отражения в финансовой отчетности. Особое внимание уделено сложностям, с которыми сталкиваются организации при ведении учета криптовалют и цифровых активов, и предложены возможные пути их решения. Статья будет полезна бухгалтерам, финансовым специалистам и всем интересующимся вопросами учета новых цифровых инструментов.

Ключевые слова: криптовалюта, цифровые активы, бухгалтерский учет, финансовая отчетность, оценка, классификация, учетная политика

Введение

Сегодня использование криптовалюты воспринимается как обычное дело. Однако, из-за высоких рисков и недостаточного правового регулирования, многие компании долгое время избегали работать с ней. В результате, в Российской Федерации до сих пор нет четких правил для учета криптовалютных активов в бухгалтерском учете.

Криптовалюта – это особый вид электронных денег, который можно использовать для проведения платежей в интернете. Она не связана ни с одной из официальных валют, и ее стоимость не регулируется Центральным банком. Несмотря на широкое распространение криптовалют, российское законодательство пока не дает четкого определения этому понятию.

Основная часть

Главные компоненты электронной валюты [Гришаев С.П., 2024]:

1) Криптовалюту по своему содержанию нельзя отнести к обычным деньгам, ведь она не имеет вещественной формы. Ею можно расплачиваться, а также использовать как инвестиции.

2) Она не имеет принадлежности ни к одной стране, соответственно не имеет единиц измерения.

3) Государство не может повлиять на владельца криптовалюты и применить наказания, так как криптовалюта не имеет

признака принадлежности ни к физическому, ни юридическому лицу.

4) Криптовалюта существует и функционирует в децентрализованной системе без какого-либо контроля со стороны государства или банков.

В современном мире насчитывается 6 видов криптовалют [Кальницкая И. В., 2023]:

1. Криптовалюты, выступающие средствами платежа. Например, Биткоин. Их можно инвестировать, оплачивать товары и услуги.

2. Криптовалюты, которые оказывают помощь и поддержку игровому миру. Блокчейн- сети, поддерживая работу таких монет позволяют создавать и поддерживать работоспособность игр и приложений по всему миру без ограничений.

3. Внутренние токены криптобирж. Это цифровые монеты, выпускаемые крупными биржами. Их часто используют для оплаты комиссий и сборов на бирже. Например, Binance Coin (BNB) и EXMO Coin (EXM).

4. Управленческие токены. Их выпускают для привлечения инвестиций на начальном этапе проекта. Владельцы таких токенов получают право участвовать в принятии решений по развитию платформы. Это мотивирует их не продавать свои токены. Яркий пример – токен UNI от децентрализованной биржи Uniswap.

5. NFT (невзаимозаменяемые токены). Это уникальные цифровые активы, каждый из которых имеет свою стоимость и спрос. NFT используют для представления предметов искусства, игровых объектов и многого другого в блокчейне.

6. Стейблкоины. Это криптовалюты, стоимость которых привязана к реальным активам, обычно к доллару США. Самый известный пример – Tether (USDT), курс которого практически неизменен и равен 1 доллару.

Биткоин, как самая известная криптовалюта, уже привлек более 120 миллиардов долларов инвестиций. Он имеет хорошо отработанные технологии проведения операций и выглядит как устоявшийся бренд [Кальницкая И. В., 2023].

В то же время, Эфириум, вторая по популярности криптовалюта, привлек около 50 миллиардов долларов. Хотя его технологии не столь известны, как у Биткоина, они активно используются крупными компаниями, такими как Microsoft. Ожидается, что в будущем объемы инвестиций в криптовалюты будут только расти. Поэтому учет операций с криптовалютами станет все более важным аспектом для многих организаций и лиц.

Криптовалюты представляют серьезную конкуренцию для традиционной финансовой системы, управляемой центральными банками. В отличие от обычных денег, которыми центральный банк может манипулировать, влияя на курс и количество в обращении, криптовалюты неподконтрольны ему. Криптовалюты существуют в цифровом, обособленном пространстве и ограничены лишь своими внутренними механизмами. Они не зависят от решений центральных органов власти и потому более независимы и невидимы для государственного регулирования [Матушевская Е.А., Зайцева А.И., 2024].

Криптовалюта предлагает несколько важных преимуществ для финансового сектора [Федеральный закон от 31.07.2020

№ 259-ФЗ …]:

1) Безопасность. Цифровые деньги невозможно подделать или украсть, так как они основаны на сложных компьютерных кодах. Информация о криптовалюте хранится на множестве разных компьютеров, поэтому взломать ее практически невозможно.

2) Прозрачность. В отличие от обычных денег, каждая операция с криптовалютой фиксируется в открытом реестре. Любой пользователь может проследить историю каждой криптомонеты. Это опровергает мифы о том, что криптовалюты удобны для незаконных целей.

3) Анонимность. Это преимущество даёт пользователю сохранить свою конфиденциальность, без потерь данных совершать покупки и финансовые операции.

4) Отсутствие влияния государства. Криптовалюты работают по другому принципу, нежели обычные электронные деньги. В традиционной экономике государство контролирует все финансовые процессы, но в случае с криптовалютой оно бессильно.

Рассмотрим недостатки криптовалюты, которые останавливают пользователей [Матушевская Е.А., Зайцева А.И., 2024]:

1) Ограниченный способ хранения: криптовалюта хранится на электронных кошельках с многоуровневой защитой. Если забыть пароль или мошенники получат доступ к кошельку, вы потеряете все свои средства;

2) Невозможность отменить ошибочную транзакцию: если вы неправильно укажете реквизиты для перевода электронной валюты, вернуть средства можно только с согласия получателя;

3) Государственные запреты: несмотря на осторожное отношение властей к криптовалютам, многие крупные страны планируют запретить использование электронных денег.

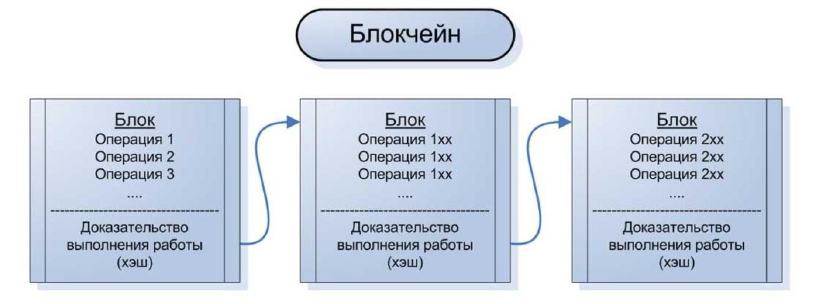

Криптовалюты обладают следующими общими характеристиками (рис. 1):

1) Рассредоточение. Криптовалюта не находится под надзором у государства и ЦБ.

2) Квотированная ведомость. Каждый пользователь имеет свою ведомость, в которой регистрируются все операции.

3) Шифрование. Кодирование и подтверждение операций, кодирование данных.

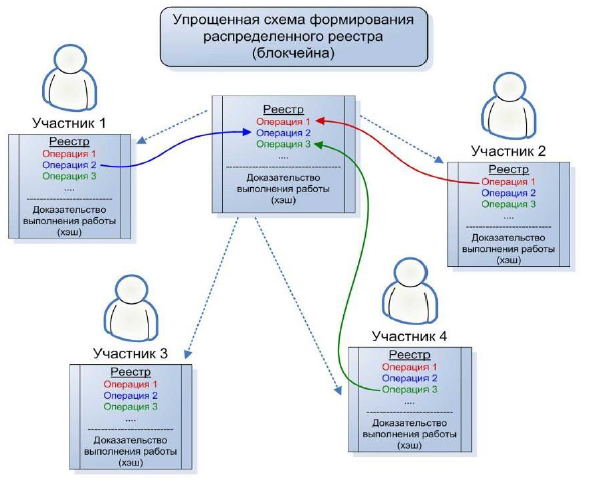

Технология блокчейн обладает способностью рассосредотачивать цепочки блоков (участников) (рис. 2).

Множество операций, находящихся в последовательной неразрывной цепочке, составляют реестр, вернее ведомость блокчейна.

Рис.1. Особенности цифровых денег [Гришаев С.П., 2024]

Fig. 1. Features of digital money [Grishaev S.P., 2024]

Рис. 2. Процесс создания цепочек ведомостей [Кальницкая И.В., 2023]

Fig. 2. The process of creating chains of statements [Kalnitskaya I.V., 2023]

МСФО содержит разъяснения по поводу формулировки термина «валюта». Хоть оно и имеет место в названии «криптовалюта», но схожих черт они не имеют. Далее рассмотрим причины, подтверждающие пояснения согласно МСФО [Ильма И.Р., Куликова Л.И., 2022]:

1. Валюта в отличие от криптовалюты служит не только средством платежа. Её можно обменивать.

2. Криптовалюта не способна поддерживать, учитывать и содержать в себе финансовые операции, в отличие от обычной валюты.

3. Неправильное вложение или транзакция криптовалюты приведёт к утере средств, чего нельзя сказать об стандартных кредитных операций с обычной валютой, где есть шанс и гарантия о возврате средств.

Применение криптовалюты разнится с использованием обычной валюты, но постепенно заслуживает внимания пользователей, так как [Матушевская Е.А., Зайцева А.И., 2024]:

1. Появляется возможность использовать криптовалюту в тех областях, где нельзя расплатиться обычными деньгами. Например, компьютерные игры, иностранные сайты, сделки, банки.

2. Криптовалюта не имеет единиц измерения, удобство её в том, что любые валюты легко можно превратить в криптовалюту без особых сложностей.

3. Но вложить и инвестировать криптовалюту не получится, так как она нестабильна, постоянно меняется, этот процесс постоянно надо отслеживать.

В России криптовалюту принято считать «цифровыми финансовыми активами», основываясь на положения ЦБ и Минфина РФ. Государство не запрещает использовать криптовалюту при совершении расчётных операций, но призывает пользователей и организации учитывать это в бухгалтерском учёте согласно МСФО и Планом счетов. Таким образом у государства появляется возможность отслеживать легальность и законность проводимых операций и транзакций, избежать коррупции

[Федеральный закон от 31.07.2020 № 259- ФЗ …].

Организации, проводящие операции с криптовалютой и активами, обязательно должны отражать это в своей отчётности и направлять их в контролирующие органы. Это касается таких операций как: учет приобретения и продажи цифровых валют, их оценку, а также учет всех связанных комиссий и расходов. Компании также обязаны платить все необходимые налоги и сборы, предусмотренные действующим налоговым законодательством РФ, в отношении этих операций.

Федеральный закон «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31.07.2020 N 259-ФЗ говорит о том, что физические и юридические лица, находившиеся более 183 дней в течение года в России не могут принимать к бухгалтерскому учёту операции с криптовалютой.

Но закон не запрещает совершать посреднические операции с криптовалютой, покупать и продавать её, майнить и дарить.

Каждый гражданин РФ согласно Письму Минфина РФ от 24.08.2020 № 03- 03-06/1/73953 должен проинформировать государство насчёт владения криптовалютой и операциями с ней, так как потом он не сможет защитить свои права и требования по этому вопросу.

Российское законодательство также запрещает распространение любой информации о том, что какие-либо компании или физические лица принимают цифровые валюты в качестве оплаты за свои товары, работы или услуги, или предлагают их в качестве оплаты полученных ими товаров, работ или услуг.

Рассмотрим 2 группы компаний, которым интересны сделки с электронной валютой [Кальницкая И. В., 2023]:

1 группа. Покупатели криптовалюты (Holders) — они её держат с целью увеличения прибыли в будущем, инвестиций, но они не могут самостоятельно заниматься майнингом электронных валют.

2 группа. Майнеры криптовалют (Miners) — это люди, дающие начало и развитие криптовалюте. Они инвестируют и вкладывают большие средства, чтобы системы и биржи работали исправно.

Также они создают новые единицы криптовалют, что и называется майнингом. Учёт криптовалют зависит от цели потребителей, с которой они совершают финансовые операции. А именно: для инвестиций или ведения операционной деятельности по добыче новых единиц криптовалют. Этот процесс

продемонстрирован на рисунке 3.

Рис. 3. Метод учёта криптовалют в бухгалтерском учёте [Гришаев С.П., 2024]

Fig. 3 Method of accounting for cryptocurrencies in accounting [Grishaev S.P., 2024]

Учёт криптовалюты зависит от срока её обращения. Если срок обращения электронной валюты превышает 12 месяцев, они учитываются как долгосрочные финансовые вложения на счете 06. Если срок обращения меньше 12 месяцев, они учитываются как краткосрочные финансовые вложения на счете 58.

Для расчётов с контрагентами предусмотрен счёт 76 «Расчеты с разными дебиторами и кредиторами» или 91 «Прочие доходы и расходы».

Для перепродажи активов, а не собственного пользования используется счёт 41 «Товары». В этом случае расчеты с поставщиками ведутся на счете 60 «Расчеты с поставщиками», а доходы и расходы по операциям – на счете 90 «Доходы и расходы по текущей деятельности».

Принципы бухгалтерского учета криптовалюты в России зависят от того, как организация использует и распоряжается этим активом. В зависимости от характера операций с криптовалютой, будут применяться различные бухгалтерские проводки. Для наглядности, рассмотрим в таблице 1 типичные бухгалтерские проводки при приобретении криптовалюты.

Таблица 1

Проводки, связанные с приобретением виртуальных денежных активов

Table 1

Transactions related to the acquisition of virtual monetary assets

Источник: [Ильма И.Р., Куликова Л.И., 2022]

Источник: [Ильма И.Р., Куликова Л.И., 2022]Рассмотрим учёт криптовалют в бухгалтерии, учитывая разные ситуации [Гришаев С.П., 2024]:

1. Если добытчик криптовалюты сам выполняет и регистрирует все операции, то проводка будет выглядеть так: Дт 58 – Кт 91-1. Это значит, что компания понесла расходы на создание новых криптовалют. Такие расходы будут учитываться при

расчете налога на прибыль.

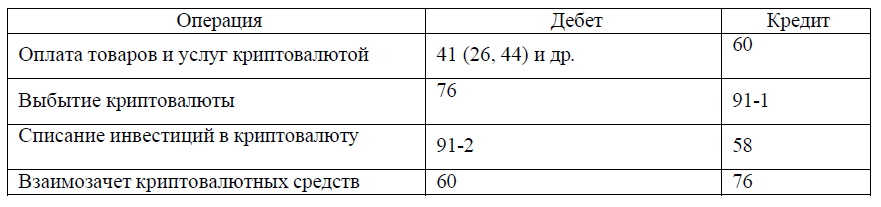

2. Когда компания использует криптовалюту для расчетов за товары или услуги:

– В этом случае учет операций с криптовалютами будет отражаться в соответствующих бухгалтерских проводках, представленных в таблице 2.

Таблица 2

Криптовалютные расчетные проводки по сделкам с товаром

Table 2

Cryptocurrency settlement transactions for commodity transactions

Источник: [Кальницкая И. В., 2023]

Источник: [Кальницкая И. В., 2023]Когда организация продает свою криптовалюту, она делает следующую бухгалтерскую запись:

Дебет 51, 52, 50 (денежные счета) Кредит 58 (финансовые вложения)

Это означает, что организация получила деньги за проданную криптовалюту.

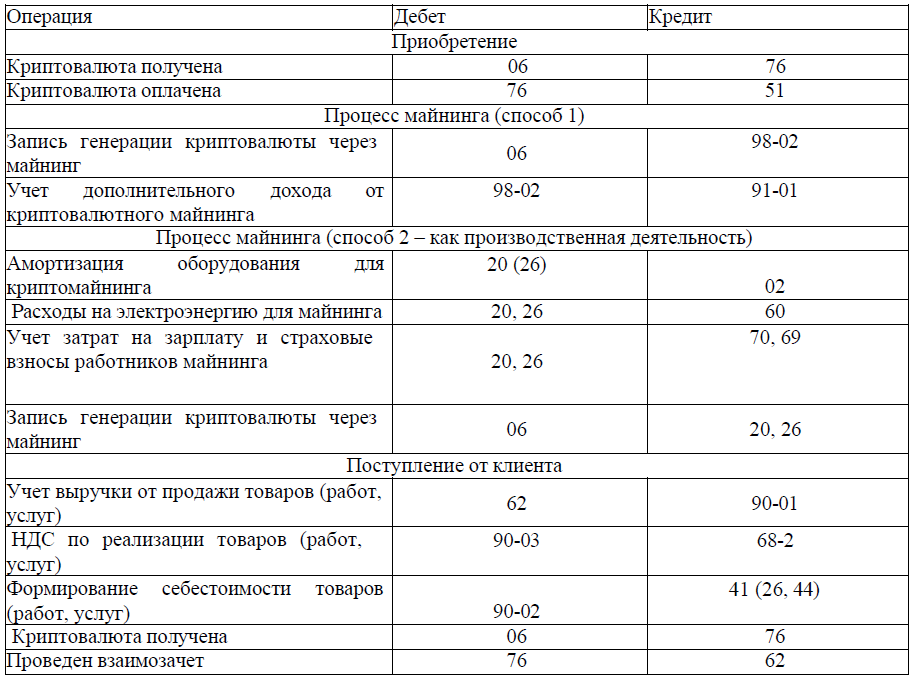

План счетов РФ не предусматривает применение и специальный счёт для криптовалюты. Компания может сама ввести новый счёт 06 «Вложения в цифровую (электронную) валюту». Однако, для использования этого счета необходимо закрепить его в учетной политике организации.

В таблице 3 приведены возможные бухгалтерские проводки для отражения операций с криптовалютой с использованием счета 06.

Таблица 3

Использование счёта 06 «Вложения в цифровую (электронную) валюту»

Table 3

Using account 06 “Investments in digital (electronic) currency”

Источник: [Матушевская Е.А., Зайцева А.И., 2024]

Источник: [Матушевская Е.А., Зайцева А.И., 2024]Второй метод учёта криптовалюты при майнинге более правильный. Он подходит, когда майнинг рассматривается как отдельный процесс, где используются отдельные вычислительные машины. В таком случае можно учесть потраченную энергию и определить затраты труда.

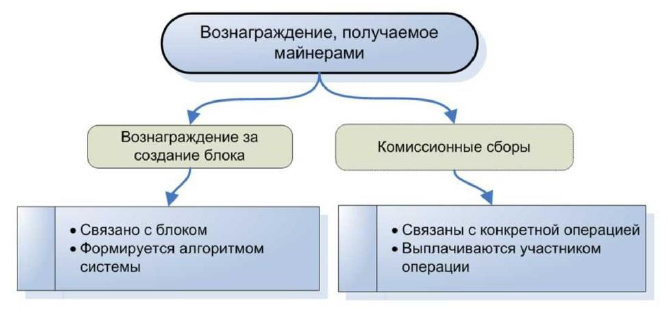

Майнеры получают вознаграждение двумя способами (рис. 4):

1) эмиссионное вознаграждение — выпуск расчётных единиц криптовалюты при создании блока;

2) комиссионные сборы — плата за подтверждение транзакций.

Рис. 4. Вознаграждение, получаемое майнерами [Ильма И.Р., Куликова Л.И., 2022]

Fig. 4. Reward received by miners [Ilma I.R., Kulikova L.I., 2022]

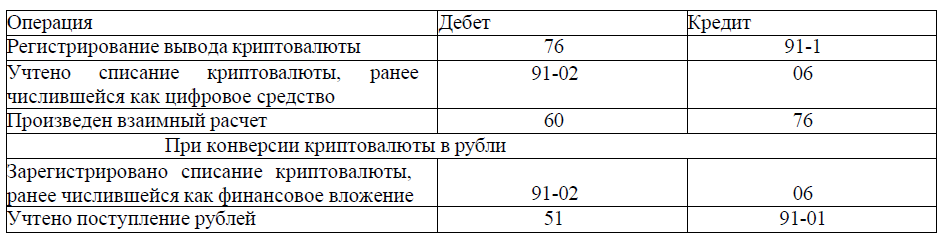

Криптовалюта может быть списана с баланса организации двумя способами:

1. При использовании криптовалюты для оплаты приобретенных товаров (работ, услуг).

2. При конвертации криптовалюты в рубли.

Таблица 4 содержит бухгалтерские проводки, отражающие эти операции.

Таблица 4

Проводки по выводу криптовалюты

Table 4

Cryptocurrency withdrawal transactions

Источник: [Ilma I.R., Kulikova L.I., 2022]

Источник: [Ilma I.R., Kulikova L.I., 2022]Заключение

Развитие криптовалют происходит быстро, но в бухгалтерских отчётах они пока не считаются отдельным объектом учёта. Поэтому нужно разработать единую методику учёта криптовалют. Нужно изучить экономическую природу криптовалют как активов компании, основываясь на концепции динамического баланса. Тогда можно будет понять, как правильно отражать криптовалюты в финансовой отчётности.

В России учёт криптовалют в целом соответствует общим принципам и требованиям к финансовым активам. Но из- за уникальности криптовалют как нового и инновационного финансового инструмента могут появиться специальные правила и рекомендации по учёту и отчётности. Эти правила регулярно обновляются соответствующими государственными органами, чтобы успевать за быстро меняющимся миром криптоактивов [Гришаев С.П., 2024].

Таким образом, учет криптовалют и цифровых активов – это сложный процесс. Из-за отсутствия четких регулирующих норм и стандартов, компаниям приходится самостоятельно разрабатывать подходы к классификации, оценке и отражению этих новых активов в бухгалтерском учете.

Различные методики учета, описанные в статье, демонстрируют неоднозначность правового статуса и экономической сущности криптовалют и цифровых активов. Основная проблема для компаний – обеспечить достоверный и прозрачный учет этих новых активов в соответствии с законодательством.

Учет криптовалют – непростая задача, требующая тщательного внимания и основанная на национальном законодательстве. Пользователям криптовалют и органам власти необходимо активно сотрудничать, чтобы обеспечить правильный учет и налогообложение этого вида активов.

Список литературы