РОЛЬ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В ЭКОНОМИЧЕСКОМ РАЗВИТИИ РЕГИОНОВ РОССИИ

Aннотация

Роль ипотечного кредитования в экономическом развитии регионов обуславливается его влиянием на стимулирование развития строительной отрасли, что впоследствии ведет к росту производства в регионах строительных материалов, занятости и доходов населения, а также доходов в региональных бюджетах. В первой части статьи актуализируется необходимость проведения исследований по оценке уровня развития ипотечного жилищного кредитования и его роли в экономическом развитии регионов России. Во второй части статьи приводятся материалы и методы, которые использовались для получения научных результатов. В третьей части статьи описаны основные результаты исследования. В частности, раскрыто влияние ипотечного кредитования на рост ВРП, в первую очередь, через развитие в регионах РФ строительной отрасли и смежных с ней отраслей; продемонстрирована выраженная дифференциация регионов по уровню развития ипотечного жилищного кредитования, развитию жилищного строительства, обеспеченности населения жильем и доступности жилья; проведена группировка регионов, регионы разделены на 8 групп по схожести уровня развития ипотечного жилищного кредитования и факторов, влияющих на его развитие; обоснована необходимость государственной поддержки ипотечного жилищного кредитования на региональном уровне управления для чего построены модели для разработки прогноза развития ипотечного кредитования с учетом влияния региональных факторов; предложен алгоритм оценки экономического эффекта ипотечного жилищного кредитования, который можно использовать для обоснования размера финансирования региональных жилищных программ, предусматривающих компенсацию процентов по ипотеке отдельным категориям граждан. В четвертой части статьи подведены основные итоги работы.

Ключевые слова: ипотечное кредитование, экономический рост, региональные факторы, доступность жилья, государственные жилищные программы

Введение

Исследованиям влияния ипотечного жилищного кредитования на уровень экономического развития субъектов РФ в современной российской научной литературе уделяется достаточно много внимания. Так, например, в публикациях последних лет широко представлены исследования, раскрывающие механизм влияния ипотечного жилищного кредитования на экономический рост [Байбакова А.С., 2023; Бондаревская А.В., 2021; Ефремова Т.А., 2025; Зеленеев А.Ю., 2011; Ивасенко А.Г., 2013], условия и факторы развития ипотечного жилищного кредитования в РФ [Бережных О.М., 2025; Волков А.А., 2020; Гриценко Т.С.,2017; Кузнецова Е.О., 2017; Лебер А.И., 2014], инструменты и методы государственного регулирования ипотечного жилищного кредитования [Борщ Л.М., 2023; Задонский Г., 2012; Кузнецов Д.А.,2025; Чуканов А.И., 2017; Щеглова С.С., 2024] и т.д. Вместе с тем существующие исследования ипотечного жилищного кредитования, затрагивая вопросы его значения в развитии экономики, не предполагали проведение количественной оценки его влияния на экономику. Кроме того, в литературе отсутствуют результаты исследований отличий регионов по уровню развития ипотечного жилищного кредитования и возможному воздействию на уровень развития региональных факторов. А это, учитывая выраженную дифференциацию регионов РФ по уровню развития ипотечного жилищного кредитования, представляет особый интерес для обоснования инструментов и методов государственного регулирования на уровне отдельных регионов. Недостаточная изученность этих вопросов актуализирует проведение специальных исследований.

Цель работы

Цель данного исследования заключалась в проведении оценки роли ипотечного жилищного кредитования в экономике регионов РФ и обосновании целесообразности развития государственной поддержки ипотечного кредитования на региональном уровне управления. Основная гипотеза исследования заключалась в том, что наличие дифференциации регионов по показателю уровня развития ипотечного кредитования из-за системного влияния региональных факторов обусловливает необходимость разработки региональных жилищных программ, которые должны финансироваться с учетом влияния ипотечного жилищного кредитования на экономический рост.

Материалы и методы исследования

Информационной базой исследования служили данные Росстата. Исследование взаимосвязи между развитием ипотечного кредитования и развитием экономики производили методом корреляционно-регрессионного анализа. Выявление особенностей регионов по уровню развития ипотечного жилищного кредитования проводили методом группировки. Модель для прогноза ипотечного жилищного кредитования населения в регионах различных типов с учетом влияния региональных факторов была построена на основе линейной функции множественной регрессии.

Основная часть

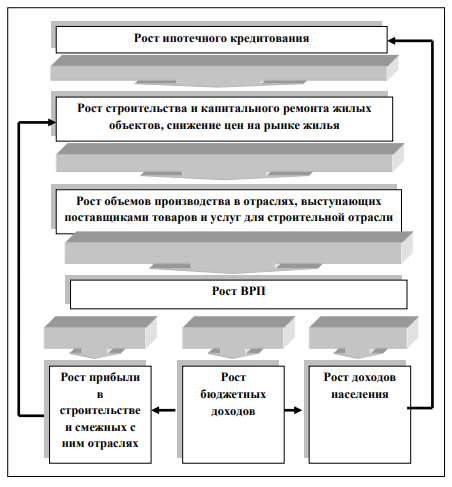

Механизм возможного влияния развития ипотечного жилищного кредитования на экономический рост в регионах РФ представлен на рис. 1. Во-первых, рост ипотечного кредитования, очевиднее всего, приводит к росту в регионах РФ объемов производства в строительстве. Во-вторых, рост строительства, сказывается на росте производства в регионах строительных материалов, которые, судя по структуре затрат в строительстве по данным Росстата, составляют около 58% от общей себестоимости строительных работ. А производство таких важных для строительства материалов, как цемент, известь и гипс, изделия из цемента, бетона и гипса, камень разрезанный, обработанный и разрезанный, прочая неметаллическая продукция и пр., встречается практически в каждом регионе. Конечно, далеко не все строительные материалы могут производиться на территории региона, но даже если учитывать в общей совокупности материальных затрат только 1/3 продукции, произведенной в регионе, все равно сумма объемов производства будет значительной. Рост строительства и производства строительных материалов вносит вклад в ВРП, то есть, ипотечное жилищное кредитование способствует росту прибыли предприятий, доходов населения и бюджетных доходов.

Рис. 1 Механизм влияния ипотечного кредитования на экономический рост в регионах РФ

Fig. 1. The mechanism of influence of mortgage lending on economic growth in the regions of the Russian Federation

На рис. 2 приведены показатели, иллюстрирующие взаимосвязь объемов ипотечного кредитования и объемов жилищного строительства. На рис. 2А и 2С отчетливо прослеживается взаимосвязь между показателями объема ипотечного кредита на 1 жителя и объема строительных работ на 1 жителя на примере РФ в целом и отдельных регионов РФ. Согласно расчетам (рис. 2В и 2D), в среднем за период с 2018 по2023 гг. в целом по РФ на 1 руб. ипотечного кредита в расчете на душу населения приходилось около 1,9 руб. введенного жилья на душу населения. По регионам РФ это соотношение составляет от 1:0,36 руб. в Республике Калмыкия до 1:4,68 – в Республике Крым.

А.Корреляционно-регрессионная зависимость показателей по РФ в целом.

В.Соотношение цепных индексов роста размера ипотечного кредитования на 1 жителя и объема строительства на 1 жителя в РФ.

С.Корреляционно-регрессионная зависимость показателей по регионам РФ

D.Соотношение цепных индексов роста размера ипотечного кредитования на 1 жителя и объема строительства на 1 жителя в регионах РФ*

*Примечание: 1 - Российская Федерация, 2 - Белгородская область, 3 - Брянская область, 4 - Владимирская область, 5 - Воронежская область, 6 - Ивановская область, 7 - Калужская область, 8 - Костромская область, 9 - Курская область, 10 - Липецкая область, 11 - Московская область, 12 - Орловская область, 13 - Рязанская область, 14 - Смоленская область, 15 - Тамбовская область, 16 - Тверская область, 17 - Тульская область, 18 - Ярославская область,19 - г. Москва, 20 - Республика Карелия, 21 - Республика Коми, 22 - Архангельская область, 23 - Вологодская область, 24 - Калининградская область, 25 - Ленинградская область, 26 - Мурманская область, 27 - Новгородская область, 28 - Псковская область, 29 - г. Санкт-Петеpбуpг, 30 - Республика Адыгея, 31 - Республика Калмыкия, 32 - Краснодарский край, 33 - Астраханская область, 34 - Волгоградская область, 35 - Ростовская область, 36 - Республика Дагестан, 37 - Республика Ингушетия, 38 - Кабардино-Балкарская Республика, 39 - Карачаево-Черкесская Республика, 40 - Республика Северная Осетия – Алания, 41 - Чеченская Республика, 42 - Ставропольский край, 43 - Республика Башкортостан, 44 - Республика Марий Эл, 45 - Республика Мордовия, 46 - Республика Татарстан, 47 - Удмуртская Республика, 48 - Чувашская Республика, 49 - Пермский край, 50 - Кировская область, 51 - Нижегородская область, 52 - Оренбургская область, 53 - Пензенская область, 54 - Самарская область, 55 - Саратовская область, 56 - Ульяновская область, 57 - Курганская область, 58 - Свердловская область, 59 - Тюменская область, 60 - Челябинская область, 61 - Республика Алтай, 62 - Республика Тыва, 63 - Республика Хакасия, 64 - Алтайский край, 65 - Красноярский край, 66 - Иркутская область, 67 - Кемеровская область, 68 - Новосибирская область, 69 - Омская область, 70 - Томская область, 71 - Республика Бурятия, 72 - Республика Саха (Якутия), 73 - Забайкальский край, 74 - Камчатский край, 75 - Приморский край, 76 - Хабаровский край, 77 - Амурская область, 78 - Магаданская область, 79 - Сахалинская область, 80 - Еврейская автономная область, 81 - Чукотский автономный округ.

Рис. 2. Взаимосвязь между показателями объема жилищного кредитования на 1 жителя и объема строительства на 1 жителя в РФ и регионах РФ (по данным за 2018-2023 гг.)

Fig. 2. The relationship between indicators of the volume of housing loans per 1 inhabitant and the volume of construction per 1 inhabitant in the Russian Federation and the regions of the Russian Federation (according to data for 2018-2023)

Характер взаимосвязи показателей в дифференциации регионов РФ свидетельствует о влиянии факторов регионального плана, в том числе, очевидно, таких, как обеспеченность населения жильем, средний уровень дохода населения (заработной платы), рентабельность строительных работ и ее влияние на уровень розничных цен на первичном рынке жилья. Для оценки влияния отдельных факторов регионы РФ были объединены в 8 групп (рис.3).

В первую группу, где объем ипотечных кредитов на душу населения, ввод жилой площади на душу населения и обеспеченность жильем на душу населения меньше, чем в среднем по РФ, вошли 14 регионов или 17% от совокупности. В основном это регионы Южного, Северо-Кавказского и Сибирского федеральных округов. Типичным представителем этой группы выступает Волгоградская область. Средний размер ипотечного кредита на душу населения составляет здесь 27272 руб., или 65,5% от среднероссийского уровня; средний годовой объем ввода жилья на душу населения составляет 465 кв. м, или 51,4% от среднероссийского уровня и обеспеченность жильем на 1 человека – 26 кв. м., или 92% от среднероссийского уровня. Доступность жилья[1] в этих регионах на уровне или ниже, чем в среднем по РФ[2] (рис. 4).

|

| Ввод жилой площади за счет собственных и привлеченных средств населения в расчете на 1 жителя, кв.м. < среднего по РФ | Ввод жилой площади за счет собственных и привлеченных средств населения в расчете на 1 жителя, кв.м. ≥ среднего по РФ | ||

|

| Обеспеченность жильем< среднего по РФ | Обеспеченность жильем ≥ среднего по РФ | Обеспеченность жильем< среднего по РФ | Обеспеченность жильем ≥ среднего по РФ |

Размер ипотечного кредита на 1 человека, руб. | < среднего по РФ | 1. Группа - Республика Калмыкия, Волгоградская область, Ростовская область, Республика Дагестан, Республика Ингушетия, Кабардино-Балкарская Республика, Чеченская Республика, Ставропольский край, Алтайский край, Кемеровская область, Омская область, Томская область, Республика Бурятия, Забайкальский край | 2. Группа - Брянская область, Ивановская область, Калужская область, Костромская область, Курская область, Орловская область, Рязанская область, Смоленская область, Тамбовская область, Тверская область, Тульская область, Ярославская область, Республика Карелия, Вологодская область, Республика Северная Осетия – Алания, Республика Марий Эл, Республика Мордовия, Нижегородская область, Самарская область, Саратовская область, Ульяновская область, Курганская область, Челябинская область, Еврейская автономная область | 5. Группа - Республика Адыгея, Астраханская область, Карачаево-Черкесская Республика, Пермский край, Республика Алтай, Республика Хакасия, Иркутская область, Республика Крым, г. Севастополь

| 6. Группа - Белгородская область, Владимирская область, Воронежская область, Липецкая область, Калининградская область, Новгородская область, Псковская область, Краснодарский край, Кировская область, Оренбургская область, Пензенская область

|

≥ среднего по РФ | 3. Группа - г. Москва, Тюменская область, Красноярский край, Новосибирская область, Республика Саха (Якутия), Камчатский край, Приморский край, Хабаровский край, Амурская область, Чукотский автономный округ | 4. Группа - Республика Коми, Архангельская область, г.Санкт-Петербург, Свердловская область, Республика Тыва, Магаданская область

| 7. Группа- Удмуртская Республика

| 8. Группа- Московская область, Ленинградская область, Мурманская область, Республика Башкортостан, Республика Татарстан, Чувашская Республика, Сахалинская область | |

Рис. 3 Матрица распределения регионов РФ по показателям ввода жилья, обеспеченности жильем населения и размеру ипотечного кредита[3]

Fig. 3. The matrix of distribution of regions of the Russian Federation according to indicators of housing commissioning, housing security of the population and the size of the mortgage loan

Во вторую группу, где объем ипотечных кредитов на душу населения, ввод жилой площади на душу населения меньше, чем в среднем по РФ, а обеспеченность жильем на душу населения на уровне или выше, чем в среднем по РФ вошли 24 региона или 28% от совокупности. Регионы в данной группе, в основном, располагаются в Центральном, Северо-Западном и Приволжском федеральных округах. В качестве типичного представителя этой группы можно выделить Брянскую область. Средний размер ипотечного кредита на душу населения здесь составляет 27202 руб., или 65,5% от среднероссийского уровня; средний годовой объем ввода жилья на душу населения составляет 545 кв. м, или 60,3% от среднероссийского уровня и обеспеченность жильем на 1 человека – 32 кв. м., или 114% к среднероссийскому уровню. Во второй группе, судя по данным за 2023 г., доступность жилья в этих регионах, как правило, ниже, чем в среднем по РФ. Основной причиной более низких объемов кредитования в первой и второй группе регионов выступает, по-видимому, невысокие доходы населения, что и обусловливает низкую доступность жилья (рис.4). Две первые группы вместе составляют 45% от исследуемой совокупности, то есть почти половину всех регионов РФ.

В третью группу, где объем ипотечных кредитов на душу населения выше, чем в среднем по РФ, а ввод жилой площади на душу населения и обеспеченность жильем на душу населения ниже, чем в среднем по РФ, вошли 10 регионов или 12% от совокупности. Это г. Москва и, в основном, регионы Сибирского и Дальневосточного федеральных округов. Типичным представителем этой группы выступает Красноярский край. Средний размер ипотечного кредита на душу населения составляет здесь 45954 руб., или 110% от среднероссийского уровня; средний годовой объем ввода жилья на душу населения - 506 кв. м, или 56% от среднероссийского уровня и обеспеченность жильем на 1 человека – 27 кв. м., или 95% от среднероссийского уровня. Высокие значения размера кредита на 1 жителя здесь могут быть связаны с высокой стоимостью 1кв. м. жилой площади (от 130 до 190 тыс. руб. за 1 кв.м.), что обусловливает более низкую, по сравнению со среднероссийской, доступность жилья.

В четвертую группу, где объем ипотечных кредитов на душу населения и обеспеченность жильем выше, чем в среднем по РФ, а ввод жилой площади на душу населения ниже, чем в среднем по РФ, вошли 6 регионов или 7% от совокупности. Регионы этой группы входят в Северо-Западный, Уральский и Дальневосточный федеральные округа. Типичным представителем этой группы выступает Магаданская область. Средний размер ипотечного кредита на душу населения составляет в этом регионе 70994 руб., или 170% от среднероссийского уровня; средний годовой объем ввода жилья на душу населения – 84 кв. м, или всего около 9% от среднероссийского уровня и обеспеченность жильем на 1 человека – 30 кв. м., или 105% от среднероссийского уровня. Особенностью этой группы выступает то, что высокий размер среднедушевого кредита, очевиднее всего, связан с небольшими объемами строительства жилых домов, и как следствие, высокими ценами на первичном рынке жилья. А более высокая обеспеченность жильем может быть обусловлена боле высокой доступностью жилья (в среднем по группе это около 36 лет против 50 лет в среднем по РФ) из-за более высокой средней заработной платы.

В пятую группу, где объем ипотечных кредитов на душу населения и обеспеченность жильем на душу населения меньше, чем в среднем по РФ, а ввод жилой площади на душу населения выше, чем в среднем по РФ вошли 9 регионов или 11% от совокупности. В основном это регионы Южного и Сибирского федеральных округов. Типичным представителем этой группы выступает Иркутская область. Средний размер ипотечного кредита на душу населения составляет здесь 39247 руб., или 94,3% от среднероссийского уровня; средний годовой объем ввода жилья на душу населения – 922 кв. м, или 102% к среднероссийскому уровню и обеспеченность жильем на 1 человека – 26 кв. м., или 92% от среднероссийского уровня. Все показатели, используемые в группировке, равны среднероссийским значениям или несколько их ниже.

В шестую группу, где объем ипотечных кредитов на душу населения меньше, чем в среднем по РФ, а обеспеченность жильем на душу населения и ввод жилой площади на душу населения выше, чем в среднем по РФ вошли 11 регионов или 15% от совокупности. В основном это регионы Центрального и Приволжского федеральных округов. Типичным представителем этой группы выступает Белгородская область. Средний размер ипотечного кредита на душу населения составляет в регионе - 30362 руб., или 73% от среднероссийского уровня; средний годовой объем ввода жилья на душу населения – 1075,492 кв. м, или 120% к среднероссийскому уровню и обеспеченность жильем на 1 человека – 34 кв. м., или 123% от среднероссийского уровня. Более низкие объемы кредитов в расчете на душу населения могут быть связаны с более высокой доступностью жилья, в том числе благодаря более высоким по сравнению со среднероссийскими значениями объемам строительства. Это, в частности, подтверждается стоимостью 1 кв. м, которая в 2023 г. была более чем на треть ниже средней по РФ, а показатель доступности жилья здесь составлял около 40 лет.

В седьмую группу, где объем ипотечных кредитов и ввод жилой площади на душу населения выше, чем в среднем по РФ, а обеспеченность жильем на душу населения ниже, чем в среднем по РФ, вошел всего 1 регион. Это Удмуртская Республика. Средний размер ипотечного кредита на душу населения составляет здесь около 46435 руб.; ввод жилой площади в год – около 1239 кв. м.; обеспеченность жильем – около 26 кв.м. Перечисленные характеристики не выступают типичными для РФ и, учитывая высокие объемы строительства, этот регион в ближайшем будущем, скорее всего, перейдет в 8 группу.

В восьмую группу, где объем ипотечных кредитов на душу населения, обеспеченность жильем на душу населения и ввод жилой площади на душу населения выше, чем в среднем по РФ вошли 7 регионов или 8% от совокупности. В основном это регионы Северо-Западного и Приволжского федеральных округов. Несмотря на достаточно высокую обеспеченность жилой площадью, объемы строительства в этих регионах, как правило, на 1/3 выше среднероссийских. В этих регионах наблюдаются, как правило, высокие значения средней заработной платы (на уровне или выше среднероссийских значений), что, очевидно, позволяет населению брать больший объем кредитов.

*Примечание: 1 - Российская Федерация, 2 - Белгородская область, 3 - Брянская область, 4 - Владимирская область, 5 - Воронежская область, 6 - Ивановская область, 7 - Калужская область, 8 - Костромская область, 9 - Курская область, 10 - Липецкая область, 11 - Московская область, 12 - Орловская область, 13 - Рязанская область, 14 - Смоленская область, 15 - Тамбовская область, 16 - Тверская область, 17 - Тульская область, 18 - Ярославская область, 19 - г. Москва, 20 - Республика Карелия, 21 - Республика Коми, 22 - Архангельская область, 23 - Вологодская область, 24 - Калининградская область, 25 - Ленинградская область, 26 - Мурманская область, 27 - Новгородская область, 28 - Псковская область, 29 - г. Санкт-Петеpбуpг, 30 - Республика Адыгея, 31 - Республика Калмыкия, 32 - Краснодарский край, 33 - Астраханская область, 34 - Волгоградская область, 35 - Ростовская область, 36 - Республика Дагестан, 37 - Республика Ингушетия, 38 - Кабардино-Балкарская Республика, 39 - Карачаево-Черкесская Республика, 40 - Республика Северная Осетия – Алания, 41 - Чеченская Республика, 42 - Ставропольский край, 43 - Республика Башкортостан, 44 - Республика Марий Эл, 45 - Республика Мордовия, 46 - Республика Татарстан, 47 - Удмуртская Республика, 48 - Чувашская Республика, 49 - Пермский край, 50 - Кировская область, 51 - Нижегородская область, 52 - Оренбургская область, 53 - Пензенская область, 54 - Самарская область, 55 - Саратовская область, 56 - Ульяновская область, 57 - Курганская область, 58 - Свердловская область, 59 - Тюменская область, 60 - Челябинская область, 61 - Республика Алтай, 62 - Республика Тыва, 63 - Республика Хакасия, 64 - Алтайский край, 65 - Красноярский край, 66 - Иркутская область, 67 - Кемеровская область, 68 - Новосибирская область, 69 - Омская область, 70 - Томская область, 71 - Республика Бурятия, 72 - Республика Саха (Якутия), 73 - Забайкальский край, 74 - Камчатский край, 75 - Приморский край, 76 - Хабаровский край, 77 - Амурская область, 78 - Магаданская область, 79 - Сахалинская область, 80 - Еврейская автономная область, 81 - Чукотский автономный округ.

Рис.4 Доступность жилья в регионах РФ (по данным за 2023 г.), лет

Fig. 4. Housing affordability in the regions of the Russian Federation (according to data for 2023), years

Для разработки прогноза ипотечного кредитования с учетом региональных факторов была построена четырехфакторная модель линей регрессии для каждой из 8 групп регионов (табл.1).

Таблица 1

Четырехфакторная модель для прогноза ипотечного кредитования населения в регионах различных типов*

Table 1

A four-factor model for forecasting mortgage lending to the population in various types of regions

Алгоритм оценки экономического эффекта ипотечного жилищного кредитования предполагал проведение расчетов по следующим формулам, предложенных авторами работы.

(9)

(9)

где

Прирсжi - прирост строительства жилья, приобретенного за счет ипотеки в i –ом регионе, млн. руб.

К1 – средневзвешенная ставка ипотеки

И i – сумма ипотечных кредитов в i –ом регионе, млн. руб.

(10)

(10)

где

Сci – себестоимость прироста строительства жилья, приобретенного за счет ипотеки в i –ом регионе, млн. руб.

Rсжi – рентабельность строительства жилых зданий в i –ом регионе, %

(11)

(11)

где

Прсi – прибыль строительных предприятий от прироста строительства жилья, приобретенного за счет ипотеки в i –ом регионе, млн. руб.

(12)

(12)

где

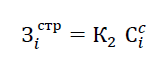

Зcтрi. – фонд заработной платы в строительстве за счет прироста жилья, приобретенного за счет ипотеки в i –ом регионе, млн. руб.

K2 – коэффициент доли затрат на зарплату в общей себестоимости строительства

(13)

(13)

где

Нiстр - налоги на прибыль и НДФЛ по строительной отрасли, поступающие в региональный бюджет в i –ом регионе, млн. руб.

К3 – коэффициент размера налога на прибыль, поступающего в региональный бюджет

К4 – коэффициент размера НДФЛ, поступающего в региональный бюджет

(14)

(14)

где

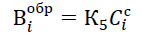

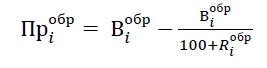

Вiобр – выручка региональных предприятий, производящих строительные материалы в i –ом регионе, млн. руб.

К5 – коэффициент доли материальных затрат региональных предприятий, производящих строительные материалы в i – ом регионе, млн. руб.

(15)

(15)

где

Пробрi – прибыль в обрабатывающей промышленности по производству строительных материалов в i –ом регионе, млн. руб.

Rобрi – средняя рентабельность в производстве строительных материалов[4]

(16)

(16)

Нiобр - налоги на прибыль и НДФЛ по предприятиям, производящим строительные материалы, поступающие в региональный бюджет в i –ом регионе, млн. руб.

K6 – коэффициент средней доли затрат на зарплату в общей себестоимости в обрабатывающей промышленности по производству строительных материалов

(17)

(17)

где

Эикi – экономический эффект ипотечного кредитования в i –ом регионе, млн. руб.

На основе использования разработанных моделей (табл.1) и расчетов по формулам 9-17 был составлен прогноз возможной экономической эффективности ипотечного жилищного кредитования в регионах РФ на 2025 г. (рис.5).

При разработке прогноза учитывали, что среднегодовая ставка по ипотечным кредитам может составить 31,5%; средняя рентабельность в строительстве – 10,8%; доля затрат на зарплату в себестоимости строительства - 19,4%; доля материальных затрат на строительные материалы, произведенных в регионе, в себестоимости строительства – 30%; средняя рентабельность производства строительных материалов – 4,6%; средняя доля затрат на зарплату в общей себестоимости в обрабатывающей промышленности по производству строительных материалов – 4,4%.

*Примечание: 1 - Республика Калмыкия, 2 - Волгоградская область, 3 - Ростовская область, 4 - Республика Дагестан, 5 - Республика Ингушетия, 6 - Кабардино-Балкарская Республика, 7 - Чеченская Республика, 8 - Ставропольский край, 9 - Алтайский край, 10 - Кемеровская область, 11 - Омская область, 12 - Томская область, 13 - Республика Бурятия, 14 - Забайкальский край, 15 - Брянская область, 16 - Ивановская область, 17 - Калужская область, 18 - Костромская область, 19 - Курская область, 20 - Орловская область, 21 - Рязанская область, 22 - Смоленская область, 23 - Тамбовская область, 24 - Тверская область, 25 - Тульская область, 26 - Ярославская область, 27 - Республика Карелия, 28 - Вологодская область, 29 - Республика Северная Осетия – Алания, 30 - Республика Марий Эл, 31 - Республика Мордовия, 32 - Нижегородская область, 33 - Самарская область, 34 - Саратовская область, 35 - Ульяновская область, 36 - Курганская область, 37 - Челябинская область, 38 - Еврейская автономная область, 39 - г. Москва, 40 - Тюменская область, 41 -Красноярский край, 42 - Новосибирская область, 43 - Республика Саха (Якутия), 44 - Камчатский край, 45 - Приморский край, 46 - Хабаровский край, 47 - Амурская область, 48 - Чукотский автономный округ, 49 - Республика Коми, 50 - Архангельская область, 51 - г.Санкт-Петербург, 52 - Свердловская область, 53 - Республика Тыва, 54 - Магаданская область, 55 - Республика Адыгея, 56 - Астраханская область, 57 - Карачаево-Черкесская Республика, 58 - Пермский край, 59 - Республика Алтай, 60 - Республика Хакасия, 61 - Иркутская область, 62 - Республика Крым, 63 - г. Севастополь, 64 - Белгородская область, 65 - Владимирская область, 66 - Воронежская область, 67 - Липецкая область, 68 - Калининградская область, 69 - Новгородская область, 70 - Псковская область, 71 - Краснодарский край, 72 - Кировская область, 73 - Оренбургская область, 74 - Пензенская область, 75 - Удмуртская Республика, 76 - Московская область, 77 - Ленинградская область, 78 - Мурманская область, 79 - Республика Башкортостан, 80 - Республика Татарстан, 82 - Чувашская Республика, 83 - Сахалинская область, 84 - Удмуртская Республика

Рис. 5 Прогноз экономического эффекта ипотечного жилищного кредитования в регионах РФ* на 2025 г., млн. руб.

Fig. 5. Forecast of the economic effect of housing mortgage lending in the regions of the Russian Federation* for 2025, million rubles.

Согласно полученным данным, экономический эффект ипотечного жилищного кредитования составляет от 800 млн. в Еврейской автономной области до 110 млрд. – в г. Москве. В среднем по всем регионам, расчетный экономический эффект ипотечного жилищного кредитования составляет около 0,03-0,05 % к плановым доходам бюджетов субъектов РФ в 2025 г. В то же время расчеты показывают, что такой суммы достаточно, чтобы полностью компенсировать стоимость ипотечных кредитов, объемом от 1 до 20 тыс. квартир площадью 54 кв.м. в субъектах РФ (рис.6).

.

*Примечание:1-Республика Калмыкия, 2-Волгоградская область, 3-Ростовская область, 5-Республика Дагестан, 5-Республика Ингушетия, 6-Кабардино-Балкарская Республика, 7-Чеченская Республика, 8-Ставропольский край, 9-Алтайский край, 10-Кемеровская область, 11-Омская область, 12-Томская область, 13-Республика Бурятия, 14-Забайкальский край,15-Брянская область, 16-Ивановская область, 17-Калужская область, 18-Костромская область, 19-Курская область, 20-Орловская область, 21-Рязанская область, 22-Смоленская область,23- Тамбовская область, 24-Тверская область, 25-Тульская область, 26-Ярославская область,27-Республика Карелия,28- Вологодская область, 29-Республика Северная Осетия – Алания, 30-Республика Марий Эл, 31-Республика Мордовия, 32-Нижегородская область, 33- Самарская область, 34-Саратовская область, 35-Ульяновская область, 36-Курганская область, 37-Челябинская область, 38-Еврейская автономная область,39-г. Москва, 40-Тюменская область, 41-Красноярский край, 42-Новосибирская область, 43-Республика Саха (Якутия), 44-Камчатский край, 45-Приморский край, 46-Хабаровский край, 47-Амурская область, 48-Чукотский автономный округ,49- Республика Коми, 50-Архангельская область, 51-г.Санкт-Петербург,52- Свердловская область, 53-Республика Тыва, 54-Магаданская область,55- Республика Адыгея, 56-Астраханская область, 57-Карачаево-Черкесская Республика, 58-Пермский край, 59-Республика Алтай, 60-Республика Хакасия, 61-Иркутская область, 62-Республика Крым, 63- г. Севастополь,64- Белгородская область, 65-Владимирская область, 66-Воронежская область, 67-Липецкая область, 69-Калининградская область, 69-Новгородская область,70- Псковская область, 71-Краснодарский край, 72-Кировская область, 73-Оренбургская область, 74-Пензенская область,75- Удмуртская Республика,76- Московская область, 77-Ленинградская область, 78-Мурманская область, 79- Республика Башкортостан, 80-Республика Татарстан, 82-Чувашская Республика, 83-Сахалинская область,84- Удмуртская Республика

Рис. 6. Количество квартир, которые могут быть приобретены по льготной ипотеке с поной компенсацией процентов по кредиту за счет средств регионального бюджета в 2025 г.*, ед.

Fig. 6. The number of apartments that can be purchased on a preferential mortgage with additional interest compensation from the regional budget in 2025, units

Заключение

По результатам проведенного исследования можно сделать следующие выводы:

- На основе анализа корреляционно-регрессионой связи между показателями объема ипотеки на 1 жителя и ВРП на 1 жителя в динамике по РФ в целом и в статике по субъектам РФ, рассчитаны количественные значения влияния ипотечного кредитования на экономический рост в регионах РФ. Показано, что уровень развития ипотечного кредитования в субъектах РФ имеет выраженные отличия, что, по-видимому, во многом связано с влиянием факторов регионального плана.

- Проведена группировка субъектов РФ по уровню развития ипотечного жилищного кредитования. Уточнены особенности развития ипотечного кредитования в каждой группе. Показано, что более половины субъектов РФ входят в группы, где уровень ипотечного жилищного кредитования ниже, чем в среднем по РФ, что может быть связано с более низкими по сравнению со среднероссийскими значениями показателями доступности жилья как следствия невысоких доходов населения.

- Разработана четырехфакторная модель для прогнозирования объемов ипотечного кредитования с учетом специфики выявленных групп и учитывающая уровень средней стоимости 1 кв. метра жилья на первичном рынке, уровень средней заработной платы, обеспеченность жильем в расчете на 1 жителя и уровень строительства жилья на 1 жителя. Предложен алгоритм для оценки экономического эффекта влияния ипотечного кредитования на экономический рост в регионе, который можно использовать для обоснования размера финансирования региональных жилищных программ, предусматривающих компенсацию процентов по ипотеке отдельным категориям граждан.

[1]Рассчитано как отношение средней рыночной стоимости квартиры площадью 54 кв.м. к средней заработной плате по региону

[2] в среднем по РФ – около 50 лет

[3] Составлено по средним значениям за 2021-2023 гг.

[4] Цемент, известь и гипс, изделия из цемента, бетона и гипса, камень разрезанный, обработанный и разрезанный, прочая неметаллическая продукция

Список литературы