ОСОБЕННОСТИ И ТЕНДЕНЦИИ РАЗВИТИЯ ФОНДОВЫХ РЫНКОВ РОССИИ И КИТАЯ В УСЛОВИЯХ ГЛОБАЛЬНЫХ ИЗМЕНЕНИЙ

Aннотация

В статье представлен сравнительный анализ фондовых рынков России и Китая в условиях институциональных различий и глобальных экономических изменений. Актуальность работы обусловлена растущей ролью этих рынков в мобилизации инвестиций и обеспечении финансовой устойчивости национальных экономик, а также необходимостью повышения их инвестиционной привлекательности и устойчивости в условиях внешних и внутренних вызовов.

Проблематика исследования связана с выявлением структурных и институциональных факторов, определяющих эффективность, устойчивость и интеграцию фондовых рынков России и Китая в мировую финансовую систему. Российский рынок характеризуется высокой волатильностью, чувствительностью к глобальным экономическим и геополитическим рискам, а также ограниченным набором финансовых инструментов. Китайский рынок отличается большей ликвидностью, институциональной зрелостью и устойчивостью, но сталкивается с административными барьерами, ограниченным доступом для иностранных инвесторов и влиянием государства.

В исследовании использованы методы сравнительного анализа, экономико-статистического и регрессионного моделирования, расчет ключевых рыночных индикаторов (ликвидности, концентрации, волатильности, коэффициента Шарпа, индекса Херфиндаля-Хиршмана, коэффициентов интеграции). Источниками данных выступают официальные сайты бирж, Центральный банк России, Министерство экономического развития, а также аналитические и статистические отчеты по фондовым рынкам двух стран.

Результаты показывают, что китайский фондовый рынок обладает более высокой ликвидностью, низкой волатильностью и большей привлекательностью для долгосрочных инвесторов. Российский рынок, напротив, демонстрирует повышенную чувствительность к внешним шокам и ограниченную капитализацию. Значения коэффициентов интеграции свидетельствуют о промежуточном положении российского рынка между относительно закрытым материковым Китаем и высоко интегрированным Гонконгом, что определяет различия в устойчивости к мировым событиям.

В заключение отмечается, что для повышения устойчивости и инвестиционной привлекательности обоих рынков необходим комплекс институциональных реформ, расширение рыночной инфраструктуры и повышение прозрачности.

Ключевые слова: фондовый рынок, биржевая инфраструктура, Россия, Китай, инвестиции, капитализация, регулирование, макроэкономика, стратегия развития, регрессионный анализ, прогноз, индекс, структурные реформы

Введение

Фондовые рынки играют ключевую роль в мобилизации инвестиционных ресурсов, перераспределении капитала и поддержании финансовой устойчивости. Развитие фондовых рынков России и Китая происходит в условиях существенных институциональных различий и глобальной трансформации экономических отношений. Сравнительный анализ этих рынков позволяет выявить структурные особенности, регуляторные подходы и стратегические направления развития, важные для повышения их эффективности и устойчивости.

Целью настоящего исследования является выявление различий в структуре, динамике и регулировании фондовых рынков России и Китая, а также формирование рекомендаций по усилению их инвестиционной привлекательности.

В исследовании использованы Центрального банка России, Министерства экономического развития, а также аналитические и статистические материалы рыночных котировок по фондовым рынкам России [Рыночные данные. Санкт-Петербургская …; Рыночная информация. Московская …] и Китая [Market Data. Beijing Stock …; Market Data. Hong Kong …; Market and products. Shanghai …; Market Statistics. Shenzhen …]. Применялись методы сравнительного анализа, экономико-статистического моделирования, регрессионного анализа, а также расчёты ключевых рыночных индикаторов.

Основная часть

В научной литературе фондовый рынок часто отождествляется с рынком ценных бумаг. В данной статье под фондовым рынком понимается биржевой сегмент рынка ценных бумаг, что соответствует его узкому определению в научной литературе [Абрамова О.А., 2023].

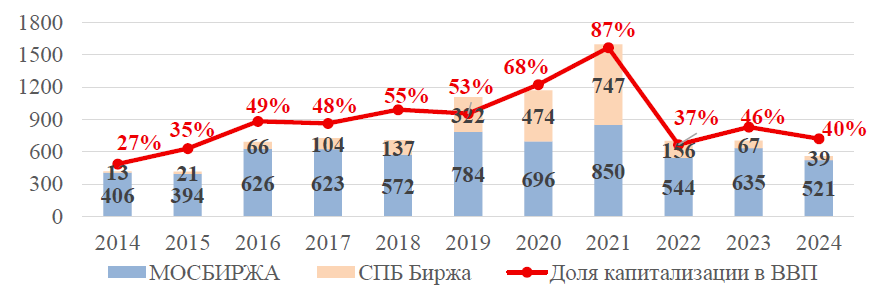

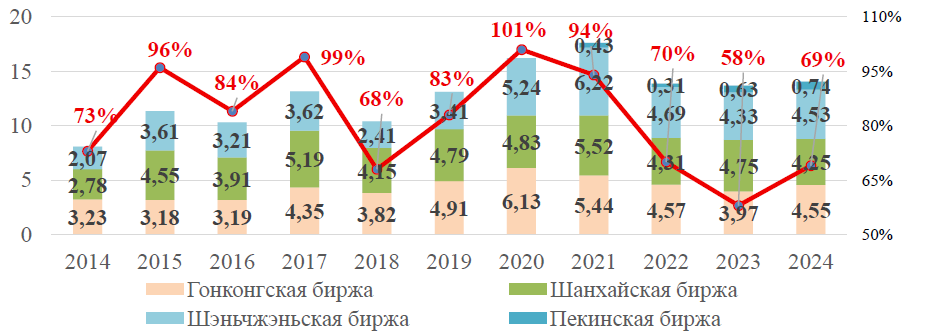

На рисунках 1 и 2 представлена динамика капитализация российского и китайского биржевого рынков в долларах США по паритету покупательской способности.

Российский фондовый рынок демонстрирует цикличную динамику. До 2021 года рост капитализации опережал рост ВВП, отражая высокую активность на рынке. Спад 2022 года был вызван санкциями, геополитикой и оттоком иностранных участников. В 2023–2024 годах наблюдается замедление темпов снижения, что указывает на начало стабилизации.

Фондовый рынок Китая (Рисунок 2) отличается высокой волатильностью. Доля капитализации в ВВП достигала пиков в 2017 и 2020 гг., снизилась до 58% к 2023 г. и начала восстанавливаться в 2024 г. на фоне смягчения регулирования.

Рисунок 1. Капитализация биржевого рынка России 2014-2024 гг., млрд долл. по ППС

Figure 1. Market capitalization of the Russian exchange market in 2014-2024, USD billion at PPP

Рисунок 2. Капитализация биржевого рынка Китая 2014-2024 гг., трлн. долл. по ППС

Figure 2. Market capitalization of the China exchange market in 2014–2024, USD billion at PPP

По структуре торгов на Московской бирже доминирует денежный рынок, на который в 2024 году пришлось свыше 70% оборота, рост которого ускорился после 2022 года в условия санкционного давления и сокращения участия нерезидентов. Одновременно срочный рынок сокращался, а фондовый оставался на низком уровне с признаками восстановления.

Санкт-Петербургская биржа ориентирована почти исключительно на денежный рынок (более 99% оборота). Фондовый рынок сохраняет минимальные объёмы. Обе российские биржи выступают как инфраструктура для краткосрочного финансирования, особенно в условиях ограниченного доступа к международным рынкам.

На Гонконгской бирже структура торгов сбалансированнее: фондовый рынок в 2024 году занял около 39%. Срочный сегмент рынка, на который приходится 61%, играет ведущую роль как инструмент хеджирования. Динамика оборота показывает цикличность и чувствительность к глобальным рискам, но общий тренд устойчив. Материковые биржи Китая (Шанхайская, Шеньженская и Пекинская) специализируются преимущественно на операциях с акциями. Срочный рынок представлен только на Шанхайской бирже и занимает незначительную долю в общем объёме торгов.

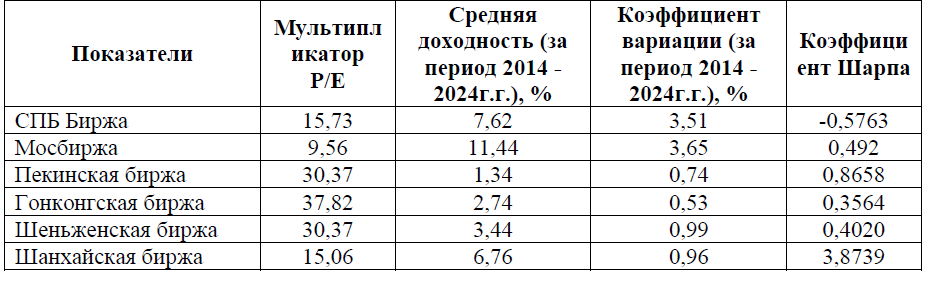

В Таблице 1 приведены финансовые показатели бирж.

Таблица 1

Сравнительный анализ ключевых финансовых показателей бирж России и Китая

Table 1

Comparative analysis of key financial indicators of Russian and Chinese stock exchanges

В Китае высокий P/E связан с ожиданиями роста или переоценкой, а в России низкий P/E отражает недооцененность и доминирование зрелых компаний с ограниченным ростом прибыли.

Китайский фондовый рынок отличается низкой волатильностью и устойчивостью доходности, что свидетельствует о его стабильности и привлекательности для долгосрочных инвесторов. Российский рынок, напротив, характеризуется высокой подверженностью рискам и значительными колебаниями доходности, что делает его менее предсказуемым, но потенциально более доходным для инвесторов с высокой толерантностью к риску.

Для фондового рынка Китая характерна высокая ликвидность и доверие инвесторов, тогда как в России преобладает краткосрочная активность при ограниченном объёме активов [Котировки и финансовые новости …].

Сравнивая значения коэффициента Шарпа, отметим, что китайские биржи показывают более высокое соотношение доходности к риску, указывая на большую инвестиционную эффективность. Показатели российских бирж ниже: Мосбиржа — средний уровень эффективности, СПБ Биржи — отрицательный, что свидетельствует о её неэффективности.

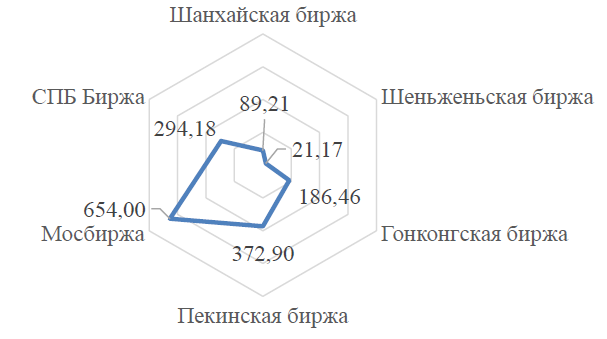

Расчет индекс Херфиндаля-Хиршмана по капитализационно-взвешенным долям участников каждой площадки (рисунок 3) показал, что для китайских бирж характерна низкая рыночная концентрация и высокая конкуренция. Мосбиржа приближается к умеренной концентрации, что указывает на доминирование крупных игроков. СПБ Биржа сохраняет достаточно низкую концентрацию.

Таким образом, китайский фондовый рынок существенно превосходит российский по капитализации и его доли в ВВП.

Рисунок 3. Индекс Херфиндаля-Хиршмана для фондовых рынков РФ и КНР в разрезе бирж на начало 2025 г.

Figure 3. Herfindahl-Hirschman Index for Russian and Chinese stock markets by exchange as of early 2025

Российский рынок предлагает больше инструментов, но уступает по объёму, ликвидности и значимости акций. При этом он более волатилен, тогда как китайский рынок отличается лучшим балансом риска и доходности, что делает его привлекательнее для долгосрочных инвесторов.

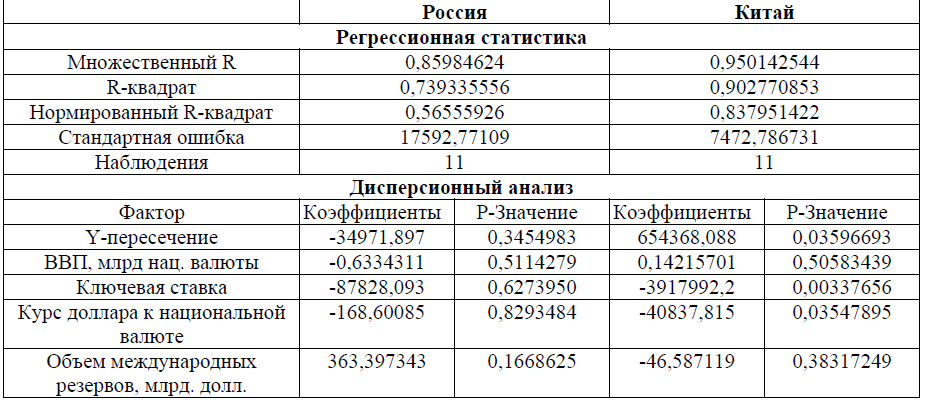

Помимо внутренних характеристик важно оценить степень интеграции фоновых рынков в глобальную финансовую систему и их экономическую роль на национальном и международном уровнях. Влияние макрофакторов на капитализацию анализировалось с помощью линейной регрессии, где в качестве ключевых переменных выбраны переменные, которые оказывает существенное влияние на динамику фондового рынка. Регрессионная статистика и полученные значения бета-коэффициентов регрессии приведены в Таблице 2.

Таблица 2

Коэффициенты регрессии для рынков России и Китая

Table 2

Regression coefficients for the Russian and Chinese markets

Анализ интеграции фондовых рынков России, материкового Китая и Гонконга с мировыми финансовыми системами показывает, что российский рынок характеризуется заметной зависимостью от глобальных экономических процессов (коэффициент интеграции около 0,42), в то время как материковый Китай ориентирован преимущественно на внутренние макроэкономические факторы и ограниченно вовлечён в мировую финансовую систему (коэффициент около 0,13), а Гонконг отличается высокой интеграцией с международными рынками капитала (коэффициент 0,65), что определяет различия в их чувствительности к мировым событиям и устойчивости к внешним экономическим шокам.

Рассмотрим проблемы фондовых рынков этих стран с учетом результатов проведенного сравнительного анализа и среднесрочных стратегий регуляторов [Распоряжение Правительства РФ …].

Высокую волатильность и геополитическую нестабильность российского фондового рынка планируется сгладить за счёт перехода на расчёты в национальной валюте и валютах дружественных стран. Санкционное давление нивелируется постепенным созданием клиринговой инфраструктуры с фокусом на Китай, Индию и Латинскую Америку. Технологическая зависимость и киберриски уменьшаются благодаря развитию отечественного программного обеспечения, модернизации инфраструктуры и внедрению токенизации активов.

Другой проблемой, сдерживающей развитие российского фондового рынка, является низкая доля активных участников и её подверженность колебаниям (Рисунок 4), несмотря на общий рост вовлечённости частных инвесторов.

Рисунок 4. Доля инвесторов, заключающих минимум 1 сделку в месяц в общем количестве частных инвесторов

Figure 4. The share of active investors making at least one transaction per month among all private investors

Для повышения активности частных инвесторов планируется усилить финансовое просвещение, внедрить индивидуальные инвестиционные счета третьего типа и расширить доступный спектр инвестиционных инструментов [Исследование рынка IPO …]. В частности, стимулирование долгосрочных инвестиций предполагается посредством предложения пенсионных и накопительных программ, страхования и компенсационных механизмов, а высокая доля сырьевого сектора компенсируется развитием высокотехнологичных отраслей и выпуском ESG-облигаций.

В настоящем инвестиции преимущественно направляются в акции крупнейших компаний («голубые фишки») на отечественных биржах, в то время как потенциал роста рынка – это создание условий и механизма вывода на рынок предприятий малого и среднего бизнеса и снижения входных барьеров для инвесторов [Мигалкин А.В., 2024].

Для роста доверия инвесторов усиливаются требования к раскрытию информации, корпоративному управлению, внедряются ESG-стандарты и меры против инсайдерской торговли. Вводятся налоговые льготы для ИИС-3.

Стратегия развития фондового рынка предусматривает меры по привлечению населения, повышению финансовой грамотности, поддержке индивидуальных инвестиций и совершенствованию корпоративного управления [Распоряжение Правительства РФ …]. Значительное внимание уделяется внедрению цифровых активов, переходу на недолларовые расчёты и созданию новых инструментов для диверсификации и повышения ликвидности. Вместе с тем, ряд важных вопросов, таких как поддержка МСП, стимулирование роста фрифлоута, снижение сырьевой зависимости и налоговая реформа, остаются недостаточно проработанными [Основные направления развития …]. Проблема концентрации оборота в ограниченном числе эмитентов также сохраняется, и без дополнительных мер структурные ограничения рынка могут остаться нерешёнными.

Фондовый рынок Китая сталкивается с высокой волатильностью, спекулятивностью и структурными ограничениями, что снижает его устойчивость и привлекательность для инвесторов. Для решения этих проблем внедряются оценочные системы, развиваются инновационные платформы, а участие институциональных инвесторов и меры по повышению прозрачности направлены на снижение влияния государства и повышение доверия.

Ограничения для иностранных инвесторов компенсируются упрощением зарубежных листингов и раскрытием информации, а кризис в недвижимости и макроэкономическая нестабильность смягчаются мерами по поддержке ликвидности и технологического сектора.

Несмотря на эти шаги, сохраняются административные барьеры, валютные ограничения и доминирование государства, что тормозит интеграцию в мировую финансовую систему. Для повышения устойчивости рынка необходимы дальнейшие реформы: снижение административного давления, либерализация валютного контроля, усиление независимости регуляторов, улучшение корпоративного управления и защита прав миноритариев. Реализация этих мер требует согласованных действий и благоприятной внешней среды.

Переходя к анализу сценариев развития российского фондового рынка, рассмотрим возможные варианты его динамики в среднесрочной перспективе с учётом ключевых макроэкономических и рыночных факторов.

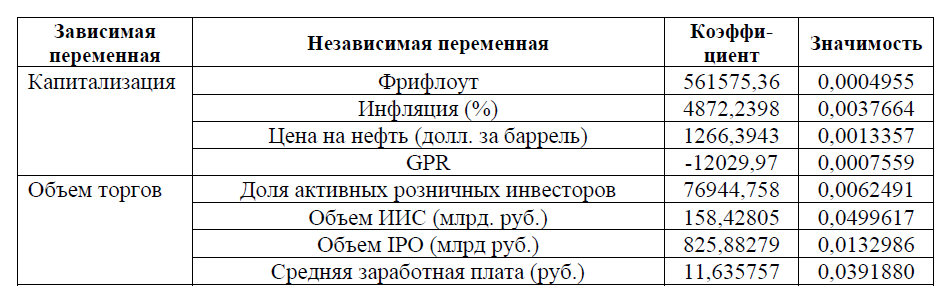

Для оценки капитализации учтены переменные, подобранные эмпирически с учётом их максимального влияния на результат (Таблица 3).

Таблица 3

Результаты множественного регрессионного анализа для целей прогноза

Table 3

Results of multiple regression analysis for forecasting purposes

В результате анализа была обнаружена положительная связь между инфляцией и капитализацией, что в российских условиях может объясняться ростом сырьевых цен и увеличением номинальных доходов компаний, поддерживающих рыночную стоимость.

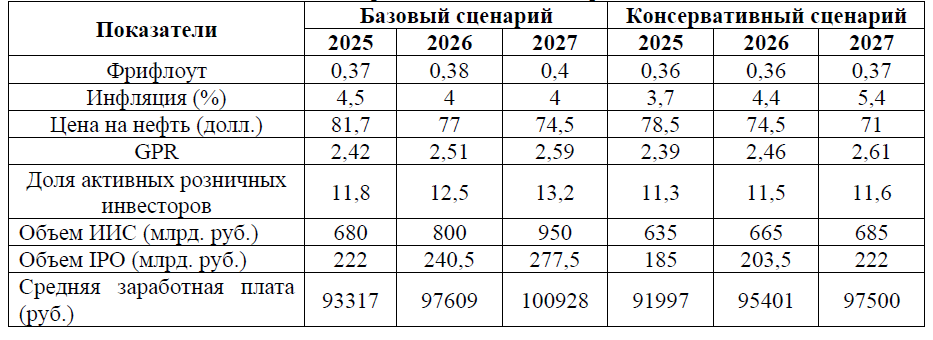

Прогноз независимых переменных на 2025–2027 годы выполнен по двум сценариям — базовому (умеренный рост) и консервативному (усиление геополитических и инфляционных рисков) (Таблица 4). Ключевые показатели (инфляция, цены на нефть, доходы населения) взяты из официальных прогнозов, индекс геополитического риска [Iacoviello M., 2025] рассчитан на основе корреляции с курсом рубля, а параметры по IPO и free-float определены согласно целям регуляторов и историческим данным.

Таблица 4

Прогнозные значения независимых переменных для оценки капитализации

Table 4

Forecasted values of independent variables for capitalization estimation

Базовый сценарий предполагает восстановление за счёт инвестиций и улучшения рынка, а консервативный — влияние рисков, сдерживающих развитие.

Заключение

Сравнительный анализ фондовых рынков России и Китая выявил их ключевые различия по структуре, ликвидности, устойчивости и степени интеграции в мировую финансовую систему. Авторы приходят к выводу, что для повышения устойчивости и инвестиционной привлекательности обоих рынков необходимы институциональные реформы, развитие инфраструктуры и повышение прозрачности. Прогноз на 2025–2027 годы свидетельствует о значительном потенциале роста российского фондового рынка при условии при условии последовательного внедрения институциональных преобразований и совершенствования рыночной инфраструктуры.

Список литературы

1. Распоряжение Правительства РФ от 29.12.2022 N 4355-р (ред. от 21.12.2023) «Об утверждении Стратегии развития финансового рынка РФ до 2030 года». URL: https://www.consultant.ru/document /cons_doc_LAW_436693/ (дата обращения 08.04.2025).

2. Основные направления развития финансового рынка Российской Федерации на 2025 и период 2026-2027 годов // Центральный банк России, 2024. URL: https://cbr.ru/Content/Document/File/165924/onrfr_2025_2027.pdf (дата обращения: 03.05.2025).

3. Прогноз социально-экономического развития Российской Федерации на 2025 год и на плановый период 2026 и 2027 годов (разработан Минэкономразвития России). URL: https://www.consultant.ru/document/cons_doc_LAW_486913/ (дата обращения 08.04.2025).

4. Абрамова О. А. Теоретические подходы к трактовке понятия «фондовый рынок» // Креативная экономика. 2023. № 4. URL: https://cyberleninka.ru/article/n/teoreticheskie-podhody-k-traktovke-ponyatiya-fondovyy-rynok/viewer (дата обращения: 23.04.2025).

5. Балаш В., Сидоров С., Файзлиев А., Чекмарёва А., Григорьев А. Сравнительный анализ топологии финансовых сетей фондовых рынков России, Китая и США. Вестник Саратовского государственного университета. Серия: Экономика. Управление. Право. 2020. № 1. С. 45–58.

6. Исследование рынка IPO в России. АЛОР БРОКЕР. URL: АЛОР_БРОКЕР_Исследование_Рынка_IPO_в_России.pdf (дата обращения: 09.05.2025).

7. Котировки и финансовые новости Investing.com. Алор Брокер. URL: https://ru.investing.com/ (дата обращения: 15.04.2025).

8. Мигалкин А.В. Влияние международных санкций на процессы IPO // Экономика: вчера, сегодня, завтра. 2024. Том 14. № 5А. С. 414-428.

9. Рыночные данные. Санкт-Петербургская фондовая биржа. URL: https://spbexchange.ru/ (дата обращения: 29.04.2025).

10. Рыночная информация. Московская биржа. URL: https://www.moex.com/ (дата обращения: 03.05.2025).

11. Iacoviello M. Индекс геополитического риска по разным странам. URL: https://www.matteoiacoviello.com/gpr_country_files/gprc_neeu.htm (дата обращения: 02.05.2025).

12. Market Data. Beijing Stock Exchange. URL: https://www.bse.cn (дата обращения: 29.04.2025).

13. Market Data. Hong Kong Exchanges and Clearing. URL: https://www.bse.cn (дата обращения: 29.04.2025).

14. Market and products. Shanghai Stock Exchange. URL: https://english.sse.com.cn/ (дата обращения: 29.04.2025).

15. Market Statistics. Shenzhen Stock Exchange. URL: https://www.szse.cn/English/(дата обращения: 29.04.2025).