НЕМАТЕРИАЛЬНЫЕ АКТИВЫ ПРЕДПРИЯТИЙ РЕСТОРАННОГО БИЗНЕСА: ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЙ АСПЕКТ

Aннотация

Статья представляет собой исследование нематериальных активов (НМА) в контексте ресторанного бизнеса, предлагающее оригинальную классификацию и методологический подход к их анализу. В статье будет выделена терминологическая конструкция понятию “нематериальные активы”, авторы вводят в научный оборот комплексную модель взаимодействия компонентов НМА, демонстрируя, как их синергия порождает новые ценные элементы, такие как интегрированные клиентские отношения и организационно-технологическая культура. Научная новизна исследования проявляется в следующих аспектах: разработка специализированной классификации НМА для ресторанного бизнеса, объединяющей человеческий (экспертиза персонала, креативность), структурный (брендбуки, управленческие системы) и реляционный капитал (лояльность клиентов, франчайзинговые сети) в единую систему, введение концепции “генерации вторичных НМА” — принципиально новых активов, возникающих на стыке основных компонентов (например, патентов как результата взаимодействия человеческого и структурного капитала) и сравнительный анализ бухгалтерского (IAS 38) и экономического (Skandia Navigator) подходов с адаптацией их положений к специфике HoReCa-индустрии. Авторы проводят ретроспективный анализ эволюции понятия НМА, особое внимание уделяется практическим механизмам монетизации НМА в условиях высокой отраслевой конкуренции.

Статья содержит значительный прикладной потенциал: предложенная система оценки (через индикаторы удовлетворенности клиентов, оборачиваемости дебиторки и др.) позволяет ресторанам количественно измерять эффективность управления НМА, обосновывать инвестиции в персонал и брендинг, повышать рыночную стоимость бизнеса.

Исследование открывает новые перспективы для изучения отраслевой специфики НМА, предлагая методологическую базу для последующих работ по оценке интеллектуального капитала в сегментах премиального и сетевого общепита в эпоху экономики впечатлений.

Ключевые слова: нематериальные активы (НМА), ресторанный бизнес, стоимость бренда, деловая репутация (гудвилл), человеческий капитал, корпоративная культура, идентичность, конкуренция

Введение

Вопрос стоимости нематериальных активов (далее — НМА) предприятий ресторанного бизнеса и влияние этих активов на стоимость бренда предприятия в научной литературе рассматривается достаточно редко, в то время как в практике российского бизнеса является более, чем актуальным.

Категория НМА введена в российское законодательство в 1992 г. и используется в рамках ведения бухгалтерского и налогового учета [Корицкий А. В., 2007]. К НМА относят результаты интеллектуальной деятельности и объекты интеллектуальной собственности, тогда как в научно-практической литературе, описывающей практику бизнеса, относят репутационные активы, лояльность аудитории и другие элементы бизнес-процессов.

Чаще всего исследователи связывают необходимость описания и выявления нематериальных активов и определения критериев их оценивания с необходимостью выявления стоимости бизнеса при продаже или с использованием дополнительной аргументации о надежности компании в процессе поиска дополнительных инвестиций и привлечения инвесторов. Как отмечают исследователи, НМА относятся к чистым активам компании, которые могут существенно повысить её доходность и стоимость [Михайлов А. М., Пронина Е. Ю., 2013].

Стоит отметить, что повышение роли НМА при оценке бизнеса, а значит и внимание к ценностям и идентичности бренда (товарной марки), корпоративной культуре, уникальному дизайну и пр. значимо в экономике впечатлений. Экономике впечатлений основана на создании уникального потребительского опыта и эмоциональной вовлеченности клиентов. В ресторанном бизнесе (и в сфере HoReGa в целом), где успех напрямую зависит от способности удивлять и запоминаться, НМА становятся основным источником конкурентных преимуществ. Мы видим, что увеличивается конкуренция, произошло изменение потребительских предпочтений и быстро меняются тренды развития отрасли. Именно поэтому одним из важнейших факторов достижения успеха в сфере HoReGa (и частности — в ресторанном бизнесе) является рост и увеличение монетизации нематериальных активов [Мельникова Н. А., Кузнецов А. А., 2023]. Рассматривать понятие НМА в этом исследовании мы будем в ключе и с позиций экономики впечатлений.

Цель исследования заключалась в анализе теоретико-методологических подходов изучения понятия “нематериальные активы предприятия/организации” и выявлению структуры НМА предприятий ресторанного бизнеса в условиях экономики впечатлений.

Материалы и методы исследования

В ходе проведения исследования применялись методы обобщения, системного анализа, сравнения интерпретации результатов. В работе использованы научные труды зарубежных и отечественных исследователей по обозначенной теме.

Результаты исследования и обсуждение

В 1880-х годах в США произошло важное юридическое признание деловой репутации (goodwill) как отдельного актива, что стало ключевым шагом к формированию современной концепции нематериальных активов. Причины появления этого термина в юридической практике были сугубо экономическими. Как отмечает Markham J.W экономическая ситуация в США в конце XIX века характеризовалась ростом корпораций и сделок M&A (слияний и поглощений) — первой в истории волне массовых слияний “Great Merger Movement” [Markham J. W., 1955]. Так, например, в 1889 году при покупке Philadelphia and Reading Railroad за $40 млн, $17 млн было записано как goodwill (43% стоимости), а в 1892 году суд по делу “New York Trust Co. v. American Electric” обязал разделять материальные и нематериальные активы в отчётности [Navin T. R., Sears M. V., 1955]. Кроме того, авторы указывают, что развитие франчайзинга привело к признанию ценности актива деловой репутации и известности/”раскрученности” имени/торговой марки [Canning J. B., 1922]. Например, в 1870 – 1880-х годах в США появились первые законы о товарных знаках (например, Trade-Mark Act of 1881), что позволило франчайзерам защищать свои бренды. Практика франчайзинга показала, что известность торговой марки может быть финансовым активом и отдельно оцениваться при продаже франшизы, а доброе имя/гудвилл франчайзера (к которым относится клиентская база, репутация) включался в стоимость бизнеса, даже если у компании не было своих предприятий [O'Sullivan M., 2007]. Считаем необходимым подчеркнуть, что хотя в XIX веке понятия “нематериальные активы” ещё не существовало, отдельные компоненты уже учитывались в бизнес-практике: goodwill (деловая репутация) — в судебных решениях с 1810 г. (Cruttwell v. Lye), патенты и товарные знаки — в балансах компаний типа Singer (с 1870-х), франшизные права — в контрактах Coca-Cola (1890-е).

Первые академические упоминания НМА относятся к 1902 году, когда в статье H.S. Hatfiel “The Nature of Goodwill” впервые предложил классификацию “неосязаемых ценностей” и определил их как “Активы, не имеющие физической формы, но приносящие доход — intangible properties (неосязаемая ценность)” [Ballwieser W., 1996]. L.R. Dicksee [Dicksee L.R., Tillyard F., 1906] стал первым, кто систематизировал практики учета неосязаемых ценностей, классифицировав их (Таблица 1) и выделяя три ключевых новшества управления.

Таблица 1

Классификация неосязаемых ценностей по L.R. Dicksee

Table 1

Classification of intangible values according to L.R. Dicksee

Категория (у L.R. Dicksee) | Современный аналог | Примеры начала XX века |

Goodwill | Деловая репутация | Клиентские базы банков |

Patent Rights | Интеллектуальная собственность | Патенты Edison |

Trade Marks | Товарные знаки | Логотип Coca-Cola |

Copyrights | Авторские права | Ноты музыкальных издательств |

Franchises | Франшизные права | Контракты Singer |

Исследователь в работе “Advanced Accounting” определяет, что неосязаемыми ценностями можно управлять, то есть они могут продаваться отдельно от материальных, они измеряемы, могут быть юридически защищены, автором были выделены методы их оценки, чего ранее в исследованиях не встречалось.

Таким образом, мы можем наблюдать эволюционный процесс в разработке понятия и ввода его в научную терминологию, стандартизация этой категории в бухгалтерском учете приходится на 1930 - 1960 гг XX в., когда Бюллетень исследований в области бухгалтерского учета (ARB)#24 в 1939 году опубликовал первый официальный стандарт, систематизировавший учёт нематериальных активов в США [Keller K. L, 2010].

Таблица 2

Основные положения ARB №24

Table 2

ARB №24 Key Provisions

Параметр | Правило ARB No.24 | Современный аналог (FASB) |

Определение | “Активы, не имеющие физической формы, но приносящие экономические выгоды” | ASC 350 (SFAS 142) |

Типы активов | Goodwill, патенты, товарные знаки, франшизы | Тот же набор + лицензии ПО |

Амортизация | Единый срок — 20 лет (если иное не доказано) | Тест на обесценение |

Раскрытие | Обязательное отделение от материальных активов | Более детальная разбивка |

Следует отметить, ARB No.24 — это первый документ (бухгалтерский) выявляющий нематериальные активы как бухгалтерскую категорию. Его принципы до сих пор прослеживаются в МСФО (IAS 38) и US GAAP [Erchinger H., 2012]. Таким образом, бухгалтерские стандарты впервые зафиксировали категорию неосязаемых ценностей/нематериальных активов в начале 1930 г. XX века.

В 20-х годах XX века экономическая наука также обратилась исследованию и описанию нематериальных факторов в развитии капиталов/бизнесов. В частности, J. Schumpeter выделил 4 “нематериальных фактора”: инновации (не просто изобретения. а их коммерциализация”, предпринимательский талант (предприниматель - агент изменений), организация бизнеса (например, переход от цеховой системы к конвейеру) и знания и компетенции персонала). Идеи J. Schumpeter оказали существенное влияние на экономическую науку: исследователь показал, что прибыль создаёт не труд, а инновации, и оказал влияние на появление и развитие теории человеческого капитала, которая далее была раскрыта в трудах G. Becker [Becker G. S., 1962]: “Образование, навыки и здоровье работника — это капитал, аналогичный станкам или зданиям, но воплощенный в людях”.

Концепция человеческого капитала как нематериального актива страны (макроуровень) примерно в это же время появилась в статье T. Schultz “Investment in Man: An Economist’s View” [Schultz T. W., 1959]. Следует отметить, что фокус внимания исследователя направлен на макроэкономическое влияние образования и здоровья на развитие стран. Однако актуальное для нашего исследования развитие этой концепции мы видим в работах G. Becker.

Новаторство теории человеческого капитала G. Becker повлияло на развитие бухгалтерского учета и состояло в следующем: исследователь показал, что расходы на образование — это не издержки, а долгосрочные инвестиции (МСФО (IAS 38) разрешает капитализировать затраты на обучение, если они повышают будущие экономические выгоды), “невидимые” активы можно оценивать и предложил модель дисконтированной стоимости (Present Value, PV) дополнительных доходов от инвестиций в образование/навыки [Becker G.S., 1962] и доказал, что навыки устаревают, а значит необходимо инвестировать в переобучение.

На наш взгляд, важно систематизировать динамику осмысления понятия “нематериальные активы” и показать на взаимосвязь процессов прикладной науки (бухгалтерского учета) и экономической теории.

Таблица 3

Развитие содержания понятия “нематериальные активы”

Table 3

Development of the concept of “intangible assets”

Год | Автор/организация | Результат исследований |

1909 | Генри Рэнд Хэтфилд (“Modern Accounting”) | “Нематериальное” из бухгалтерской аномалии превратились в научно обоснованную категорию и предложены чёткие правила учёта |

1934 | AICPA (ARB No.24) | Введен бухгалтерский стандарт оценки гудвилла в США |

1961 | Теодор Шульц (“Investment in Human Capital”) | Появление теории человеческого капитала в экономической науке |

1964 | Гэри Бекер (“Human Capital”) | Разработка математической модели оценки человеческого капитала в экономической науке, которые интегрирована в бухучет |

1998 | МСФО (IAS 38) | Предложено глобальное определение |

Считаем необходимым подчеркнуть, что в настоящее время критерии признания и оценки нематериальных активов и раскрытия информации о них определены международными стандартами бухгалтерской отчетности (далее - МСФО (IAS 38)), разработанными Советом по международным стандартам финансовой отчетности (IASB) [Международный стандарт финансовой …]. Согласно IAS 38, нематериальные активы определяются как идентифицируемые неконтрактные активы, которые не имеют физической формы и могут приносить экономические выгоды в будущем. Одним из ключевых аспектов определения нематериальных активов является их идентифицируемость, то есть возможность их отделения от других активов компании [IFRS Foundation …]. Это означает, что нематериальные активы могут быть проданы, переданы, лицензированы или обменены, что делает их уникальными [Игонина Л. Л., Рощектаева У. Ю., Вихарев В. В., 2025].

В концепции глобальной экономики L. Edvinsson и M. S. Malone [Стюарт Томас А., 2007] объясняют, что “нематериальные активы — это те, которые не имеют физического существования, но все еще представляют ценность для компании”. Исследователи предложили модель, где нематериальные активы являются ядром стоимости современной компании. L. Edvinsson и M. S. Malone рассматривают их как часть интеллектуального капитала, которая не имеет материальной формы, но создает конкурентные преимущества.

Таблица 4

Структура интеллектуального капитала (модель Skandia Navigator L. Edvinsson)

Table 4

The structure of intellectual capital (model Skandia Navigator L. Edvinsson)

Компонент | Что включает | Примеры |

Человеческий капитал | Знания, навыки, мотивация сотрудников | Экспертиза инженеров Tesla |

Структурный капитал | Инфраструктура, процессы и нематериальные активы | Патенты, бренды, базы данных |

Клиентский капитал | Отношения с клиентами, лояльность | Подписки Netflix, дилерские сети |

Таким образом, нематериальные активы у L. Edvinsson и M. S. Malone — часть структурного капитала, формализованная и отделённая от сотрудников.

В приведенной ниже таблице продемонстрированы отличия в подходах L. Edvinsson и M. S. Malone и международного стандарта бухгалтерской отчетности (Таблица 5):

Таблица 5

Сравнение подходов к оценке нематериальных активов IAS 38 и Skandia Navigator L. Edvinsson

Table 5

Comparison of approaches to valuation of intangible assets IAS 38 and Skandia Navigator L. Edvinsson

Критерий | IAS 38 | Модель Skandia |

Контроль | Только юридически защищённые активы | Любые знания/отношения, дающие выгоду |

Оценка | Денежное измерение обязательно | Допускает качественные индикаторы (например, индекс лояльности) |

Goodwill | Только при покупке бизнеса | Включает внутренне созданную репутацию |

Важно подчеркнуть, что L. Edvinsson относит к НМА организации и корпоративную культуру (“внутренне созданную репутацию”), которая в IAS 38 не учитывается. L. Edvinsson и M. S. Malone в своих исследованиях показали, что НМА – это не только патенты и товарные знаки, но и знания, отношения и процессы (и значение этих факторов увеличивается в постиндустриальную эпоху).

В конце XX – начале XXI века внимание к понятию НМА усилилось, что связано изменением экономических реалий. В частности, возник вопрос к оценке стоимости IT-компаний, для которых существующие в XX веке традиционные методы финансовой оценки неприменимы, глобализация привела к конкуренции за инновации, банки обнаружили, что нематериальные активы (в частности бренды и клиентская лояльность) устойчивее материальных, впечатления и эмоциональный опыт потребителя стали представлять ценность и монетизироваться. Все эти “процессы на земле” — в экономической практике — нашли отражение в экономических исследованиях.

Анализ существующей практики в сфере HoReGa показывает, что в ресторанном бизнесе все эти ресурсы имеют решающее значение для повышения производительности и увеличения стоимости компании.

Позиция авторов предлагаемого исследования по вопросу структуры нематериальных активов во многом основана на классификации нематериальных активов, разработанной Международной бухгалтерской федерацией (International Federation of Accountants), в состав которых входит человеческий, структурный и реляционный/отношенческий капитал [Корицкий А. В., 2007]. В рамках нашей работы мы расширяем это понятие, рассматривая его через призму экономики впечатлений, что позволяет адаптировать его к современным экономическим реалиям. Таким образом, классическая модель нематериальных активов дополняется новыми аспектами, связанными с созданием ценности через эмоциональный опыт и взаимодействие с потребителем.

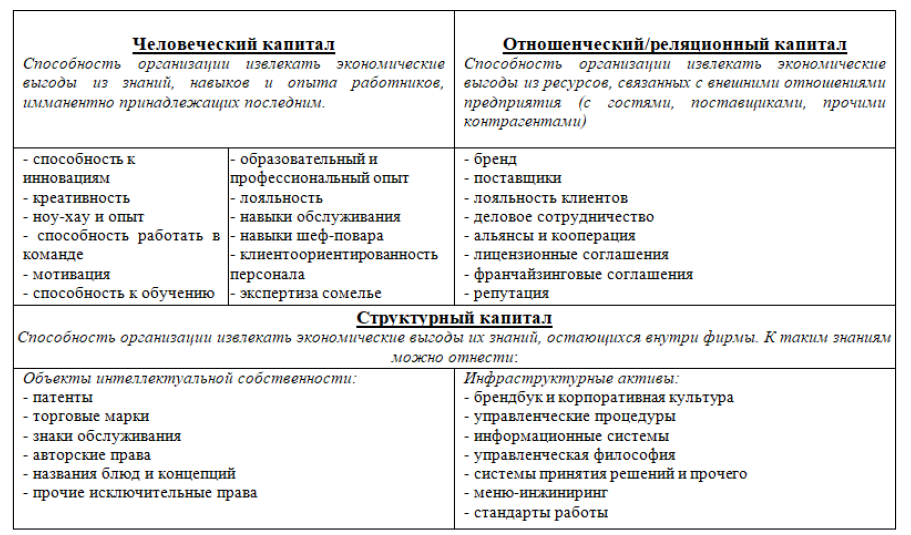

Понятие “человеческий капитал” включает знания, навыки, квалификация и образование сотрудников, а также дружелюбие персонала. Структурный капитал тесно связан с управлением объектами, поскольку он обеспечивает функциональность всего, что позволяет человеческому капиталу эффективно работать, например, организационная структура, бизнес-процессы (управления цепочкой поставок) и вспомогательная инфраструктура [Hejase H.J. et al., 2016]. В частности, информационные и коммуникационные системы очень важны не только для оптимального выполнения процессов, но и для достижения удовлетворенности клиентов [Barth M. E. et al., 1998]. Реляционный/отношенческий капитал относится к отношениям организации с ее внутренними и внешними заинтересованными сторонами/аудиториями. В ресторанном бизнесе удовлетворенность и лояльность клиентов могут быть основными компонентами реляционного/отношенческого капитала или, потенциально, отношения ресторанов с поставщиками, их репутацией и имиджем [Krambia‐Kapardis M., Thomas A., 2006].

На рис.1 представлены компоненты НМА предприятий ресторанного бизнеса.

Рисунок 1. Компоненты НМА предприятий ресторанного бизнеса

Fig 1. Components of intangible assets of restaurant businesses

Эта классификация отражает многообразие типов нематериальных активов ресторанного бизнеса, позволяет предприятиям лучше понимать структуру своего капитала и разрабатывать стратегию оптимизации бизнеса.

Перечисленные составляющие НМА, тесно взаимодействуя друг с другом, приводят к появлению новых его элементов ‒ рисунок 2.

Рисунок 2. Модель НМА предприятий ресторанного бизнеса.

Figure 2. Model of intangible assets of restaurant businesses

Модель наглядно характеризует, что на месте пересечения кругов (составляющих НМА) возникают новые элементы. Так, в результате взаимодействия человеческого и структурного капитала появляются новые элементы, увеличивающие стоимость НМА — организация обучения, организационно-технологическая культура; взаимодействие человеческого и клиентского капитала способствует возникновению тесных (близких) отношений с клиентом и т.д. В итоге взаимодействие всех составляющих НМА приводит к появлению таких его элементов как интегрированные отношения, знания, продукты, патенты, информация.

Заключение

Рассмотренные теоретические и методологические подходы изучения понятия НМА подтверждают значимость нематериальных активов в функционировании предприятий ресторанного бизнеса. Разработка детализированной классификации и принципов учета нематериальных активов способствует улучшению стратегического планирования и принятия решений в области инвестиций и финансов. Предложенная классификация может стать отправной точкой для практической реализации политики управления нематериальными активами в российских организациях сферы HoReGa. Ресторанный бизнес входит в десятку крупнейших отраслей и имеет самую высокую долю нераскрытой нематериальной стоимости в общей стоимости предприятия. Соответственно, влияние нематериальных активов на ресторанный бизнес необходимо рассматривать с точки зрения ценности компании.

В заключении отметим, что НМА представляют собой важный класс ресурсов, которые могут существенно влиять на финансовые результаты и конкурентоспособность компаний. Понимание их сущности и правильное определение являются ключевыми для успешного управления и учета в современных условиях. Их правильная оценка, учет и управление требуют комплексного подхода и глубокого понимания как внутренней структуры компании, так и внешних рыночных условий.

Дальнейшие исследования НМА могут включать углубленное изучение конкретных моделей оценки нематериальных активов применительно к различным сегментам ресторанного бизнеса, а также разработку предложений по совершенствованию регулирования учета нематериальных активов в российской практике.

Список литературы