ВЛИЯНИЕ МОБИЛЬНЫХ ПРИЛОЖЕНИЙ НА КОНКУРЕНТОСПОСОБНОСТЬ МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЙ

Aннотация

Микрофинансовые организации играют важную роль в поддержке малого и среднего бизнеса и населения, находящимся за пределами традиционной банковской инфраструктуры. Однако, усиление конкуренции на финансовом рынке за счёт выхода на рынок цифровых продуктов как традиционных банков, так и финтех-стартапов требует от микрофинансовых организаций гибких цифровых стратегий и быстрого вывода на рынок мобильных сервисов. Мобильные приложения становятся ключевым механизмом расширения доступности финансовых услуг, в том числе в сегменте микрофинансирования. Кроме того, растущая потребность клиентов в оперативности, прозрачности условий и персонализированном обслуживании стимулирует развитие функциональности мобильных приложений: онлайн заявок, автоматического принятия решений на основе искусственного интеллекта, персонализированных предложений, онлайн‑помощи и современных форм лояльности. Поэтому целью исследования является систематизация существующих знаний о необходимости использования мобильных приложений в рамках стратегий микрофинансовых организаций, выявление факторов, определяющих их влияние на конкурентоспособность, и формулирование рекомендаций по эффективному внедрению цифровых инструментов в деятельность микрофинансовых организаций. В статье определены основные преимущества использования мобильных приложений в микрофинансовых организациях, проанализированы объемы и доля выдач онлайн кредитов от общего объема микрозаймов в России, на основе рейтинга популярных микрофинансовых организаций проведена сравнительная характеристика их мобильных приложений. В заключении сделаны выводы и определены дальнейшие точки роста микрофинансовых организаций для повышения операционной эффективности и клиентоориентированности.

Ключевые слова: микрофинансовые организации, мобильные приложения, конкурентоспособность, цифровизация, клиентский опыт

Введение

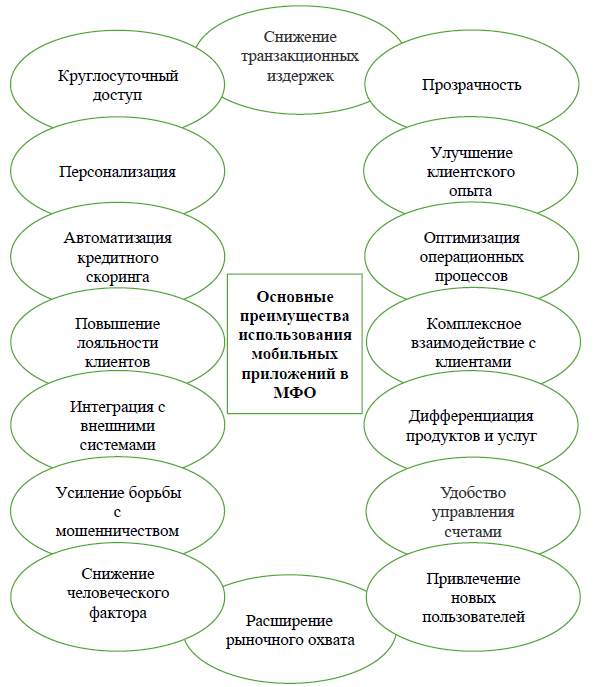

Секрет успеха в современном бизнесе часто заключается в умении эффективно использовать цифровые технологии, оказывающие трансформирующее воздействие на все сферы предпринимательской деятельности, включая рынок микрофинансирования, который занимает значительное место в процессе повышения финансовой инклюзии, обеспечивая доступ к кредитным продуктам для населения и субъектов малого предпринимательства, оказывающиеся зачастую исключёнными из традиционной банковской системы, поэтому в последние годы мобильные приложения стали важным инструментом, влияющим на конкурентоспособность организации, основные преимущества использования которых изложены на Рисунке 1.

Становление «цифрового потребителя», формирование новых моделей финансового поведения, изменение запросов клиентов на удобство и доступность, повышение уровня и скорости обслуживания заемщиков, расширение спектра предоставляемых услуг требуют от МФО пересмотра традиционных подходов к обслуживанию и взаимодействию с клиентами. «Основным вектором развития сектора микрофинансирования стали скорость и простота предоставления кредитных ресурсов» [Маргацкий Р. В., 2023].

Рисунок 1. Основные преимущества использования мобильных приложений в МФО

Figure 1. The main advantages of using mobile applications in MFIs

Источник: составлено авторами на основе [Тенденции на рынке 2025]

Развитие мобильных технологий обладает значительным потенциалом для расширения конкурентоспособности микрофинансовых учреждений, помогая привлекать и удерживать клиентов, получать быстрый доступ к услугам и продуктам МФО, повышать удобство управления счетами и кредитными линиями, минимизировать операционные и транзакционные издержки, увеличить скорость обработки заявок, интенсифицировать комфорт при взаимодействии, установить конкурентные ставки, предложить гибкие условия кредитования, информировать о комиссиях, адаптироваться к изменениям рыночной среды, использовать современные решения для автоматизации и цифровизации процессов. «Широкая популярность и значимость наличия современного мобильного приложения, отметили 89% опрошенных, из них: 90% в возрасте 18-34 лет и 88% – в возрасте 34-60 лет» [Ваганова О. В. 2024]

Быстрое развитие и распространение мобильного интернета, в частности в труднодоступных и социально уязвимых регионах, активное внедрение мобильных платформ создают для микрофинансового сектора возможности доступа к финансовым услугам широких слоев населения [Сорокин А. С. 2024], что способствует увеличению доли рынка за счет расширения зоны покрытия, развитию малого предпринимательства, кастомизации продуктов и предложений для конкретного клиента, привлечению новых пользователей через рекомендации друзей и знакомых, улучшению уровня жизни и сокращению бедности.

Применение мобильных технологий позволяет ускорить сбор обратной связи для улучшения качества услуг, повысить лояльность клиентов, предоставляет возможность обслуживать клиентов из разных регионов без необходимости открытия филиалов, персонализировать клиентский опыт, автоматизировать операции по выдаче микрозаймов, оптимизировать бизнес-процессы, использовать технологии искусственного интеллекта для анализа поведения пользователей и усилить систему управления рисками, что в совокупности повышает конкурентоспособность микрофинансовых организаций и способствует расширению масштабов финансовой инклюзии. «Аналитики считают, что 80% финансовых учреждений будут использовать искусственный интеллект к 2025 году» [Быканова Н.И., 2025].

Цель работы

Исследовать влияние мобильных приложений на конкурентоспособность МФО, анализируя их воздействие на клиентский опыт, операционную эффективность и рыночные позиции, рассмотрев позитивные и негативные аспекты, предложив рекомендации для устранения угроз. Исследование основано на анализе научной литературы, данных рынка, статистических данных, маркетинговых исследованиях и кейсов внедрения мобильных технологий в микрофинансовом секторе.

Материалы и методы исследования

Междисциплинарный подход, сочетающий элементы экономического анализа, цифровой трансформации и управления инновациями в финансовой сфере, в рамках изучения влияния мобильных приложений на конкурентоспособность микрофинансовых организаций, количественные и качественные методы исследования позволили обеспечить комплексное и репрезентативное рассмотрение заявленной темы.

В качестве концептуальной основы использовались положения институциональной теории, теории конкурентных преимуществ М. Портера, модели цифровой зрелости организаций, современные подходы к оценке эффективности цифровых сервисов в финансовом секторе, проанализированы работы отечественных и зарубежных ученых, посвящённые цифровизации микрофинансовой деятельности, инновационным каналам дистрибуции финансовых услуг и вопросам цифрового клиентского опыта, особое внимание уделено сопоставлению стратегических и операционных аспектов внедрения мобильных решений в микрофинансовые организации.

Сравнительный анализ был проведён между МФО, активно внедряющими мобильные приложения, и организациями, полагающимися преимущественно на традиционные формы взаимодействия с клиентом. В выборку вошли микрофинансовые организации с различной географией деятельности и масштабом операций, сопоставлялись такие параметры, как объем и динамика клиентской базы, уровень просроченной задолженности, рейтинг, количество оценок пользователей, удовлетворённость клиентов сервисом, количество скачиваний приложений из различных магазинов приложений, показатели операционной рентабельности, средняя сумма займа, доля цифровых заявок, время рассмотрения заявки, стоимость привлечения клиента.

Для обоснования выводов использованы статистические данные Центрального банка Российской Федерации, отчёты организаций микрофинансового сектора, данные из публичной отчетности ведущих МФО, результаты маркетинговых исследований аналитических агентств, рейтинги брокерских компаний и агрегаторов, итоги опросов ведущими научными деятелями России, пользовательские рейтинги и отзывы о мобильных приложениях микрофинансовых организаций на платформах Google Play, App Store и RuStore с целью выявления ключевых факторов удовлетворенности и лояльности клиентов.

Основная часть

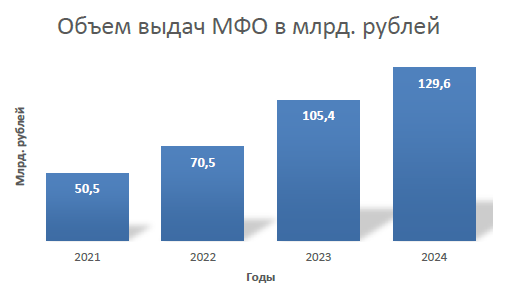

По состоянию на 14.05.2025 г. в Государственный реестр микрофинансовых организаций Центрального Банка России внесено 875 действующих микрофинансовых и микрокредитных компаний, из них микрофинансовых компаний - 40 и 835 - микрокредитных организаций [Банк России 2025], чей совокупный объем выдач и портфель займов ежегодно растет, что демонстрирует Рисунок 2 [Государственный реестр 2025].

До активного внедрения цифровых технологий традиционные модели микрофинансирования характеризовались рядом значительных ограничений, связанных с субъективной оценкой кредитоспособности заемщиков, ошибками человеческого фактора при заполнении заявок сотрудниками или посредниками вместо самих клиентов, сложностями с охватом отдалённых и сельских территорий, существовала высокая вероятность коррупционных схем и сговора между кредитными аналитиками и заемщиками, поэтому в этой связи представляет особую заинтересованность анализ современных подходов, включающих использование мобильных приложений в микрофинансировании, их влияние на потребительский сегмент, на операционную деятельность организаций, на перспективы развития данного направления в контексте современных технологических и рыночных трендов [Байрамов, О. Б. 2024].

Рисунок 2. Объем выдач МФО России в млрд. рублей с 2021 по 2024 годы

Figure 2. Volume of loans issued by Russian microfinance organizations in billions of rubles from 2021 to 2024

Источник: составлено авторами на основе [Обзор ключевых показателей]

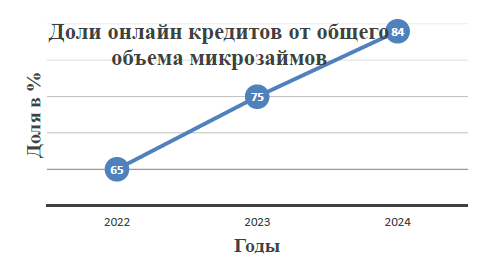

Современный этап развития экономики характеризуется стремительным распространением цифровых технологий, это доказывает растущая доля выдач микрокредитов онлайн по сравнению с привычным офлайн кредитованием, что показано на Рисунке 3, при этом мобильные приложения становятся инструментом автоматизации бизнес-процессов, стратегическим активом, способствующим укреплению рыночных позиций и росту конкурентоспособности МФО [Гази, М. А. 2024].

Рисунок 3. Доля онлайн кредитов от общего объема микрозаймов

Figure 3. Share of online loans from the total volume of microloans

Источник: составлено авторами на основе [Обзор ключевых показателей]

В условиях ускоренной цифровизации на рынке микрофинансовых организаций происходит существенное увеличение числа заемщиков, представляющих поставщиков на крупных электронных торговых платформах, маркетплейсах [Тенденции на рынке 2025]. Упрощённая и оперативная процедура оформления микрозаймов повышает привлекательность услуг МФО для индивидуальных предпринимателей, самозанятых лиц и микропредприятий, которые нуждаются в незначительных суммах для восполнения оборотных средств, средний размер онлайн-микрозайма, предоставляемого коммерческими микрофинансовыми организациями, составляет порядка 584 тысяч рублей, что существенно ниже средних значений в традиционном офлайн-сегменте [Микрофинансирование 2025], при этом государственные микрофинансовые структуры также предпринимают попытки развития дистанционных сервисов, но доля онлайн-микрозаймов в их общем портфеле на сегодняшний день не превышает 1% [Тенденции на рынке МФО 2025].

Конкурентоспособность микрофинансовых организаций представляет собой сложную, многокомпонентную категорию, которая охватывает внутренние характеристики финансово-кредитного учреждения, качество услуг, операционную эффективность, инновационный потенциал, внешние факторы, степень соответствия требованиям рынка, способность адаптироваться к изменениям институциональной среды и предпочтениям клиентов.

В рамках цифровой экономики конкурентоспособность приобретает новый смысл, смещая акценты с традиционных ресурсов и масштабов бизнеса на гибкость, технологическую адаптивность и цифровую клиентоориентированность, мобильные приложения становятся одним из важнейших индикаторов цифровой зрелости микрофинансовой организации и инструментом реализации конкурентных преимуществ, обеспечивая удобный, персонализированный и оперативный доступ клиентов к микрофинансовым услугам, интегрируя в себя широкий функционал, от подачи заявки на заём, получения решения в реальном времени до контроля за счетом, оплаты займов и обратной связи с клиентским сервисом.

Этот инструмент становится не только каналом продаж, но и средством формирования устойчивых коммуникаций с клиентом, сбора поведенческой информации и построения аналитических моделей оценки рисков. Согласно данным Банка России и аналитических агентств, в 2024 году более 70% всех заявок на микрозаймы в России были поданы через мобильные приложения [Обзор ключевых показателеq 2025], что наглядно иллюстрирует смещение клиентского поведения в сторону цифровых каналов и подчеркивает важность инвестиций в развитие мобильной инфраструктуры.

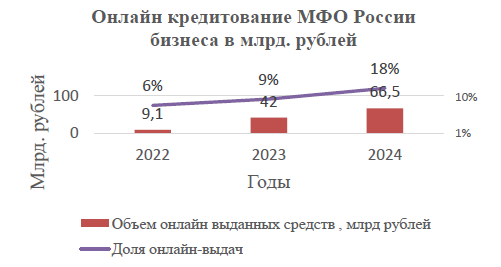

Растет онлайн кредитование юридических лиц, потому что получить кредит можно удалённо за короткий срок, что расширяет возможности для людей, которые не могут или не хотят посещать офисы МФО, проживая в труднодоступных регионах, а отсутствие необходимости в физическом присутствии офиса расширяет клиентскую базу и снижает издержки на обслуживание. Так за прошедшие 3 года объем кредитования бизнеса микрофинансовыми организациями вырос с 9,1 млрд. рублей до 66,5 млрд. рублей, что показано на Рисунке 4.

Рисунок 4. Объем и доля онлайн кредитов бизнеса в млрд. рублей

Figure 4. Volume and share of online business loans in billion rubles

Источник: составлено авторами на основе [Обзор ключевых показателей]

Мобильные приложения существенно изменили традиционные подходы к взаимодействию микрофинансовых организаций с их клиентской базой [Аминова, Р. М. 2025]. Для оценки влияния цифровых каналов обслуживания на восприятие микрофинансовых организаций со стороны клиентов был проведён анализ сравнительных характеристик популярных МФО, включающих показатели пользовательских рейтингов, уровня популярности, а также наличие мобильных приложений на основных платформах Google Play, App Store, RuStore. Особое внимание уделялось народному рейтингу, как агрегированной метрике общественного мнения и удобству цифрового взаимодействия — параметру, в котором синтезируется пользовательский опыт от работы с сайтом и мобильным приложением, данные приведены в Таблице 1.

Таблица 1

Рейтинг популярных МФО России среди клиентов

Table 1

Rating of popular Russian MFIs among clients

МФО | Рейтинг займов | Народный рейтинг общий | Народный рейтинг приложение | Google Play | App Store | RuStore | |

eкапуста | 4,6 | 82,67 | 9,83 | 4,8 | Да | Да | Да |

Webbankir | 4,7 | 72,43 | 9,8 | 3,2 | Да | Да | Да |

Займер | не имеет | 66,95 | 9,74 | 4,7 | Да | Да | Да |

MoneyMan | 4,9 | 73,22 | 9,6 | 4,7 | Да | Да | Да |

FINTERS | 4,4 | 44,18 | 9,39 | 4,7 | Нет | Нет | Нет |

Korona | не имеет | 29,43 | 9,22 | Да | Да | Да | |

Привет, сосед | 4,1 | 45,45 | 8,62 | 4,6 | Нет | Нет | Нет |

Boostra | 4,3 | 55,76 | 7,82 | 1 | Нет | Нет | Нет |

Турбозайм | 4,2 | 44,55 | 6,98 | 4,9 | Да | Нет | Нет |

ВебЗайм | 4,4 | 33,65 | 6,92 | 4,9 | Нет | Да | Нет |

Срочноденьги | 4,2 | 33,88 | 3,6 | 2,7 | Нет | Да | Нет |

Кит-Кредит | 4 | не имеет | не имеет | не имеет | Нет | Нет | Нет |

Выборка охватывает крупные, широко известные на рынке МФО, например, «еКапуста», «MoneyMan», «Займер», «Webbankir» и менее масштабные или нишевые организации. В качестве ключевых параметров были рассмотрены рейтинги займов, которые отражают обобщенную оценку кредитных продуктов, формируемую потребительским сообществом, народный рейтинг МФО (общий), выражающий уровень доверия и удовлетворенности клиентов, народный рейтинг по удобству приложения, показывающий качество пользовательского интерфейса, навигации и доступности, рейтинг сайта по версии brobank.ru, использующий независимую экспертную оценку цифрового ресурса и наличие мобильного приложения на платформах Google Play, App Store и RuStore как индикатор цифровой зрелости организации [Тенденции на рынке МФО 2025].

По результатам сопоставления видно, что наличие мобильного приложения коррелирует с более высоким уровнем пользовательских оценок в контексте народного рейтинга и рейтинга займов. Примером может служить МФО «еКапуста», которая имеет интеграцию со всеми тремя мобильными платформами и демонстрирует один из самых высоких результатов — народный рейтинг 82,67, рейтинг удобства 9,83 и оценку займов 4,6.

Группа МФО с мобильными приложениями, например, «Webbankir», «MoneyMan», «Займер», «еКапуста» в среднем имеет народный рейтинг свыше 70 пунктов, оценку удобства цифрового сервиса — выше 9,6 из 10, рейтинг займов от 4,6 до 4,9 баллов. В противоположность этому, МФО без мобильных приложений, например, «Привет, сосед», «FINTERS», «Boostra», «Срочноденьги» показывают сниженную оценку по общему народному рейтингу от 33 до 45 пунктов и по удобству интерфейса в пределах 3,6–8,6 баллов. Такие показатели свидетельствуют о недовольстве пользователей качеством цифрового взаимодействия, ограниченным функционалом или устаревшими каналами обслуживания.

Особое внимание заслуживает кейс МФО «Boostra», которая при оценке цифрового удобства 7,82 и отсутствии мобильного приложения имеет крайне низкую экспертную оценку сайта всего 1 балл, что ещё раз акцентирует внимание на важности комплексной цифровой стратегии.

Анализ показывает, что высокие пользовательские рейтинги устойчиво связаны с активным присутствием МФО в цифровых экосистемах мобильных платформ. Мобильные приложения позволяют обеспечить круглосуточный доступ к финансовым услугам, оперативную коммуникацию, более высокую степень персонализации предложений и удобство пользовательского интерфейса, что напрямую влияет на уровень удовлетворенности клиентов, их возвратность и позитивную репутацию организации.

Отсутствие мобильного приложения, напротив, ограничивает охват аудитории, снижает конкурентоспособность на фоне более технологически продвинутых игроков и приводит к утрате части потенциальных клиентов, особенно среди молодёжи самому цифровому активному слою населения [Плотичкина Н. В. 2020].

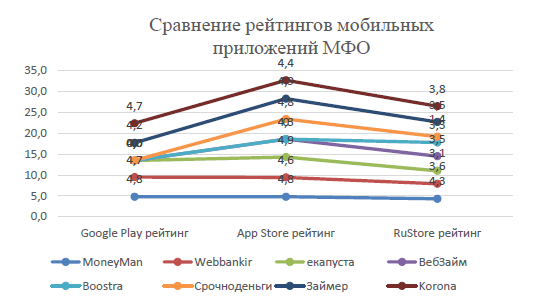

Качество мобильных приложений становится одним из ключевых факторов, влияющих на репутацию и устойчивость микрофинансовых организаций на рынке, что подтверждают пользовательские оценки в магазинах мобильных приложений и служат своеобразным индикатором удовлетворённости клиентов, отражающим технические и функциональные характеристики цифровых решений, что показано на Рисунке 5.

Рисунок 5. Сравнение рейтингов мобильных приложений МФО России

Figure 5. Comparison of ratings of mobile applications of MFIs of Russia

Источник: составлено авторами на основе [Android Apps 2025 App Store 2025, RuStore 2025]

В рамках проведённого анализа рассматриваются пользовательские рейтинги восьми микрофинансовых организаций на трёх наиболее значимых мобильных платформах. К числу наиболее технологически зрелых и высоко оценённых МФО относятся MoneyMan (4,8 — Google Play, 4,8 — App Store, 4,3 — RuStore), Webbankir (4,7; 4,6; 3,6), Займер (4,2; 4,9; 3,5) и Korona (4,7; 4,4; 3,8).

Эти компании демонстрируют устойчиво высокие рейтинги по всем трем платформам, особенно примечательна стабильность показателей MoneyMan, где оценки близки к максимальным, что указывает на высокую степень удовлетворенности пользователей, удобство интерфейса и бесперебойную техническую реализацию сервиса.

Следует подчеркнуть, что Займер и еКапуста показывают особенно высокие оценки в App Store (4,9 балла) — это может свидетельствовать о высокой культуре взаимодействия с более требовательной аудиторией пользователей iOS, где внимание к дизайну и стабильности приложений значительно выше, чем на других платформах.

Webbankir и Korona демонстрируют определённую неоднородность в пользовательском восприятии: при высоких оценках в Google Play и App Store наблюдается более сдержанная реакция пользователей RuStore (3,6 и 3,8 соответственно), что может быть связано с более ограниченной аудиторией RuStore и с техническими особенностями адаптации под российскую экосистему.

Аналогичная ситуация наблюдается у еКапуста, имеющей высокие оценки в App Store (4,9), которые соседствуют с умеренными результатами на Google Play (4,0) и низким показателем на RuStore (3,1), такое расхождение может быть связано с различиями в аудитории, техническими ограничениями конкретных версий приложений или с фрагментарным подходом к оптимизации под разные платформы.

Некоторые МФО демонстрируют неустойчивые или фрагментарные результаты, у ВебЗайм отсутствует рейтинг в Google Play, что указывает либо на отсутствие полноценного Android-приложения, при этом оценки в App Store (4,3) и RuStore (3,5) указывают на умеренный уровень удовлетворенности. Срочноденьги не имеет оценки на Google Play, но демонстрирует максимальный результат в App Store (4,8) и при этом крайне низкий рейтинг в RuStore (1,4). Это свидетельствует либо о технических проблемах на российской платформе, либо о недостаточной адаптации продукта под RuStore. Boostra, судя по отсутствию данных на большинстве платформ и низкому показателю в RuStore (3,3), находится в уязвимом положении с точки зрения цифровой конкурентоспособности. Это требует стратегической доработки цифрового канала обслуживания.

Наличие мобильного приложения на всех ключевых платформах является необходимым условием конкурентоспособности, организации, обеспечившие комплексное цифровое присутствие в Google Play, App Store, RuStore, получают более высокие оценки и, соответственно, выше воспринимаются клиентами как надёжные и технологичные партнёры [Смелов С. Б. 2024].

Рейтинговые показатели в магазине приложений App Store демонстрируют стабильное превосходство по сравнению с другими платформами, что, возможно, обусловлено более высокой платежеспособностью и лояльностью пользователей операционной системы iOS, такие особенности делают аудиторию iOS особенно привлекательной с точки зрения обеспечения высокого уровня сервиса и эффективности взаимодействия. Низкие оценки в RuStore требуют внимания как индикатор технических или UX-проблем, поскольку RuStore ориентирован на российский рынок и становится всё более значимым в условиях цифрового суверенитета, слабая адаптация под него может ограничивать доступ к растущему сегменту аудитории.

Отсутствие рейтингов или данных на платформах — сигнал о слабой цифровой зрелости, для таких компаний необходимы инвестиции в разработку и продвижение мобильных решений, иначе они рискуют остаться на периферии конкурентной борьбы [Гюнтер И.Н. 2025]. Несмотря на очевидные преимущества, цифровизация микрофинансирования через мобильные приложения сопряжена с рядом вызовов, угроз со стороны информационной безопасности, технологическому неравенству, росту конкуренции со стороны финтех-компаний.

Заключение

Масштабное внедрение мобильных сервисов увеличивает потенциальную уязвимость клиентских данных, при этом угрозы киберпреступности, утечки информации и несанкционированный доступ требуют от МФО значительных инвестиций в безопасность и соответствие требованиям законодательства, например, ФЗ-152 «О персональных данных» [Федеральный закон 2006]. Часть целевой аудитории микрофинансовых организаций, пожилые люди или жители малых населённых пунктов могут испытывать трудности с использованием мобильных приложений, что ограничивает полноту охвата рынка, а снижение барьеров входа на рынок цифровых финансовых услуг приводит к усилению конкуренции со стороны технологически продвинутых небанковских структур, обладающих более гибкими бизнес-моделями.

В целях повышения конкурентоспособности на цифровом рынке МФО следует учитывать развитие омниканальности [Ребрина Т. Г. 2022], сочетающей возможности мобильного приложения, веб-интерфейса, контакт-центра и офлайн-офисов, интеграцию с экосистемами крупных цифровых платформ, маркетплейсов, банковских приложений, что обеспечивает расширение точек входа для клиента, применение искусственного интеллекта и машинного обучения для более точной оценки рисков, прогнозирования дефолтности и повышения качества клиентского сервиса, финансовое просвещение клиентов через мобильные приложения, что способствует формированию долгосрочных и устойчивых отношений.

Мобильные приложения трансформируют бизнес-модель микрофинансовых организаций, становясь важнейшим фактором их конкурентоспособности в цифровой экономике, способствуют расширению клиентской базы, повышению скорости и качества обслуживания, снижению издержек и укреплению рыночных позиций. Вместе с тем цифровизация требует от МФО серьезных усилий в сфере безопасности, технологического развития и адаптации к быстро меняющейся среде, будущее микрофинансовой отрасли во многом зависит от того, насколько успешно и оперативно организации смогут интегрировать мобильные технологии в свою стратегию устойчивого роста.

Список литературы