КОНТРОЛЬ ГОСУДАРСТВА ЗА РАСПРЕДЕЛЕНИЕМ РЕСУРСОВ: ТЕОРЕТИЧЕСКИЙ ПОДХОД

Aннотация

В статье рассматриваются теоретические основы государственного контроля за распределением ресурсов в экономике. Акцент сделан на анализе ключевых подходов к пониманию контроля, объясняющих необходимость и формы вмешательства государства в рыночные механизмы. Особое внимание уделено проблеме эффективности, справедливости и устойчивости при распределении ограниченных ресурсов, что в свою очередь позволило раскрыть сущность «государственного контроля» в рамках финансовых аспектов, выделить функции. В работе также анализируются современные вызовы, стоящие перед государством в цифровых условиях глобализации и технологических изменений; описываются результаты деятельности Комитета государственного контроля Республики Беларусь – государственного органа, осуществляющего контроль за исполнением республиканского бюджета, использованием государственного имущества, исполнения актов Президента Республики Беларусь, Национального Собрания, Правительства Республики Беларусь и других органов. Рассматриваются различные подходы к построению системы показателей для оценки эффективности государственного контроля.

Целью исследования является систематизация и критическое осмысление основных теоретических подходов, объясняющих сущность, значение и направления государственного контроля.

Полученные теоретические результаты и выводы статьи могут служить основой для формирования эффективной государственной политики в области ресурсного регулирования.

Ключевые слова: ресурсы, контроль государства, эффективность распределения, аудит, Комитет государственного контроля

Введение

Вопросы контроля государства являются ключевыми в экономической науке, а также рассматриваются в практике государственного управления. В современных реалиях вывозов и угроз, в условиях постоянно меняющегося мира, где возрастает сложность экономических, социальных и политических процессов, понимание механизмов и принципов государственного контроля, а также выработки общей стратегии развития приобретает особую актуальность. Также актуальность обосновывается и тем, что экономическая безопасность страны постоянно находится под влиянием и внутрисистемных рисков, возникающих в том числе в процессе перераспределения и использования государственных ресурсов, что требует со стороны государства более эффективного уровня контроля за их распределением.

Данная статья посвящена анализу теоретических подходов к изучению государственного контроля, в том числе и финансового. Целью исследования является систематизация и критическое осмысление основных теоретических подходов, объясняющих сущность, значение и направления государственного контроля.

Основная часть

Контроль – это неотъемлемая часть управленческого процесса [Фролова Е.Е., 2010], который на макроэкономическом уровне осуществляется в рамках действующего законодательства, с помощью методов и инструментов, позволяющих обеспечивать национальную экономическую безопасность. Однако, несмотря на то, на каком уровне осуществляется контроль (макро или микро), задача правительства, как главного управляющего в стране - следить за эффективностью расходования имеющихся средств, минимизируя угрозы и риски для экономической безопасности страны. Проблема эффективного расходования ресурсов государства и контроля всегда вызывала много дискуссий в разных отраслях науки. И анализ ряда литературных источников, подтверждает наше предположение, что проблемы контроля исследуются рядом авторов в разных аспектах.

- В рамках социологии. Например, известный социолог и политолог Норман Даниэль в своем исследования описывает государственный контроль в рамках социальной справедливости и равенства. Он подчеркивает важность нахождения баланса между свободой индивидуумов и необходимостью контроля со стороны государства для поддержания общественного порядка.

- В рамках философского подхода. Мишель Фуко в исследовании «Власть-знание» показывает соотношение власти и контроля в обществе. Он говорит, что контроль проникает во все сферы жизни общества, включая обучение, здравоохранение, право, и «определяется целями и задачами власти, а также присущим ей аспектом видения своих объектов» [Бокарева О. Б., 2019], и влияет на то, как люди воспринимают себя и свою идентичность.

- В контексте экономических исследований: Дэвид Хардт и Меллесс Дэз показывают, как контроль государства меняется в современном мире в условиях глобализации и технологических изменений. В период цифровизации новые технологии позволяют государству осуществлять контроль более эффективно, изменяя/трансформируя формы и механизмы контроля. «Использование цифровых технологий органами государственного управления имеет большое значение для ускорения трансформации институциональных систем. В виду значительного роста расходов на производство, анализ и агрегирование данных и с учетом того, что количество работников, имеющих аналитическую подготовку, увеличивается, правительства многих стран внедряют и адаптируют в рамках своих организационно-управленческих моделей цифровые системы сбора, обработки и хранения данных» [Всемирный банк …, 2021]. Такой подход расширяет понимание сущности государственного контроля, где проверка, а также наблюдение с целью проверки, осуществляется не только через легитимные и исполнительные механизмы, но и через алгоритмические и цифровые процессы, что значительно позволяет правительству сократить транзакционные издержки.

Джозеф Стиглиц и Амартия Сен показывали, как государственное вмешательство в экономику, а следовательно, и контроль, может быть как позитивным, так и негативным. Это связано с вопросами регулирования, обеспечения конкурентоспособности и уменьшения социального неравенства.

Толковый словарь С.И. Ожегова определяет контроль как проверку и постоянное наблюдение в целях проверки и надзора [Толковый словарь …], то есть контроль только на микроуровне.

Лемеш, В.Н., Тарловская И.Н. и др. [INTOSAI …] ученые из БГЭУ под контролем понимают «систему наблюдения и проверки процесса функционирования и фактического состояния проверяемого объекта с целью оценки соблюдения установленных нормативными правовыми актами требований; обоснованности и эффективности принятых управленческих решений и результатов их выполнения; выявления отклонений от этих требований и решений, устранения неблагоприятных явлений. Только с помощью контроля возможно правильное реагирование на выявляемые отклонения и меняющуюся экономическую ситуации как непосредственно у проверяемого субъекта хозяйствования, так и в стране, и в целом в мире» [Лемеш В.Н., 2019].

В финансовом словаре контроль рассматривается как «..часть финансового контроля, осуществляемого на всех этапах управления бюджетными средствами» [Финансовый анализ …]. Здесь мы видим, что «контроль» отождествляют с управлением бюджетных средств. Однако, одно понятие не должно подменяться вторым. Контроль, будучи функцией управления, не всегда, а порой и вообще не подчинен решению задач, которые выходят за рамки управления. Назначение контроля должно соответствовать целям самого управления [Грачева Е.Ю., 2000], [Фролова Е.Е., 2010].

Воробьев Н.Ф. [Воробьев Н.Ф., 2018] утверждает, что понятие «контроль» объединяет в себе собственно государственный контроль и государственный надзор, а с учетом таких признаков как, специфика содержания, масштабность, властность осуществления, системность, перманентность, появляется возможность наступления негативных последствий для подконтрольных объектов в рамках ограниченного круга решаемых задач.

Умарова П.М. [Умарова П.М., 2013] считает, государственный контроль является одной из форм осуществления государственной власти, обеспечивающий соблюдения национального законодательства и сводится к оценке соответствия заданным параметрам, выраженным в оценке соответствия деятельности проверяемых субъектов требованиям законодательства.

Даниленко Н.И. [Даниленко Н.И., 2015] утверждаем, и здесь мы согласны с автором, что «область государственного контроля требует структурировании и четкого закрепления зон ответственности за отдельными ее элементами». Интересно, но автор делит контроль не только на внутренний и внешний, но и предлагает выделить комплаенс-контроль, как еще один вид контроля.

Итак, изучая дефиницию «государственный контроль», мы приходим к пониманию, что данная категория раскрывается наиболее полно в рамках финансовых аспектов, как например:

- Государственный финансовый контроль, где анализируется эффективность бюджетных расходов и целевого использования. Посредствам осуществления финансового контроля государство регулирует весьма значительный объем общественных отношений, аккумулируя денежные средства в фондах и далее перераспределяя, и используя, их для стимулирования одних или ограничения других сфер социально-экономических отношений [Фролова Е.Е., 2010].

- Аудит и финансовый контроль, где исследования посвящены методам и инструментам финансового контроля, применяемые контролирующими органами, как:

- Налоговый контроль. Значительное внимание отводиться контролю в отдельных отраслях, как например: антимонопольное регулирование (работа, направленная на оценку эффективности деятельности различных отраслей и сфер экономики, которым в Республике Беларусь занимается Министерство антимонопольного регулирования и торговли);

- Контроль в сфере экологии, т.е. оценка ущерба от загрязнений окружающей среды и эффективность мер по его предотвращению; проведение анализа экономического воздействия государственных программ на экологическую составляющую. Особенно сегодня, когда весь мир говорит о стандартах ESG. А повышенный спрос на ESG вынуждает компании и организации считаться с принципами устойчивого развития. Сегодня, на мировом рынке из-за давления банков и инвесторов, компаниям и организациям невыгодно иметь низкий ESG- рейтинг.

- Контроль в банковском секторе, т.е. оценка финансовой стабильности государства. Если рассматривать на уровне национальной экономики, то очень много исследований посвящено контролю Национального Банка Республики Беларусь за деятельностью банков, включая пруденциальные нормативы и стресс-тестирование. Со стороны контролирующих органов, следует сказать о Комитете государственного контроля, который проверяет использование банками государственных финансовых средств, выделяемых в рамках программ государственной поддержки.

- Контроль за расходованием средств в промышленности, включая контролирующие функции налоговых, контрольно-надзорных органов и аудиторских организаций.

- Финансирование и субсидирование сельского хозяйства, а также контроль за их распределением, оценка готовности отрасли к посевным и уборочным периодам.

В связи с вышеперечисленным, понятие «контроль», как в отечественных литературных источниках, так и в российской практике, чаще отождествляется с «финансовым аудитом». Однако здесь, мы считаем, стоит разграничивать понятия, поскольку «контроль обеспечивает соблюдение процедур и рациональное расходование государственных ресурсов, в том числе и финансовых, в то время как финансовый аудит позволяет оценить эффективность реализуемых процессов и правильность ведения финансовой отчетности [Роль внутреннего аудита …]. Координация данных понятий позволит выявить и сократить потенциальные риски неэффективного расходования ресурсов.

В рамках нашего исследования и в ходе анализа литературных источников мы приходим к выводу, что под государственным контролем стоит понимать комплекс мер, направленных на повышение эффективности и результативности контрольной деятельности государства, стимулирующих деятельность всех субъектов хозяйствования по средствам рационального использования ресурсов, соблюдения законодательства, защиты их прав и законных интересов, а также направленных на реализацию государственной политики в рамках поддержания экономической безопасности страны.

Далее, мы наблюдаем, что выделяются области, и в зависимости от этого виды контроля, которые наиболее часто встречаются в литературе, а именно:

- Контроль, базирующийся на нормативно-правовых актах, которые конкретизируют направления проверки и формулируют регламент элементов проверки (т.е. анализ нормативной документации). Преимуществом такого анализа является развитие методического обеспечения государственного контроля в границах норм, закрепленными нормативно-правовыми актами, как например, Постановления Правительства и/или Бюджетный кодекс Республики Беларусь. Однако, мы считаем, что использование нормативно-правовой документации только направляет контроль в ту или иную сферу, но не способствует развитию системы контроля, и следовательно, не в полной мере повышает уровень экономической безопасности страны.

- Государственный контроль на микроуровне рассматривается как ревизия финансово-хозяйственной деятельности субъектов хозяйствования. Однако такой подход можно считать «однобоким», поскольку не позволяет представить общую стратегию развития контроля на макроуровне, которая должна коррелироваться и на уровне хозяйствующих субъектов.

- Контроль в бюджетной сфере рассматривается как комплекс мер, направленных на обеспечение эффективности, прозрачности и целевого использования бюджетных средств. Однако здесь необходимо расширение теории государственного контроля как комплексного плана, где значительное место должно отводиться развитию и уточнению понятийного аппарата, отражению функций, принципов, организационной структуры государственного контроля, а также направлений реализации долгосрочных целей в различных сферах экономики.

4. Эффективность контроля по результатам работы Счетной палаты (российская практика). Здесь рассматривается не просто контроль, а сугубо бюджетный контроль, как «совокупность мероприятий, проводимых госорганами по проверке законности и целесообразности, а порой и эффективности деятельности в распределении денежных фондов РФ, субъектов РФ и местных органов самоуправления» [Фролова Е.Е., 2010]. При этом государственный контроль является в большей степени «агрегатором» (способствующим формированию инвестиционного климата и привлечению инвестиций; позволяющим проводить анализ влияния государственного контроля на развитие бизнеса и др.), и в меньшей степени выступает своеобразным «тормозом» (как например, правительство не может жестко пресечь коррупцию и искоренить развитие теневой экономики; чрезмерно жесткие ограничения и высокое налоговое давление на бизнес, может приводить к сокращению субъектов малого и среднего бизнеса, и др.) в развитии экономичной системы.

Основными задачами государственного контроля, в большинстве литературных источников, являются:

- Проверка выполнения органами государственной власти и местного самоуправления функций по аккумуляции, распределения и использования финансовых ресурсов в рамках заявленных компетенций;

- Проверка выполнения финансовых обязательств перед государством и органами самоуправления организациями и гражданами страны;

- Проверка правильности использования государственными и областными организациями, находящимися в их введении или оперативном управлении денежных ресурсов;

- Проверка соблюдения правил совершенствования финансовых операций, расчетов и хранения денежных средств организаций;

- Выявление внутренних резервов производства;

- Устранение и предупреждение нарушений финансовой дисциплины у всех субъектов экономики [Фролова Е.Е., 2010; Финансовое право …]. Таким образом, мы видим, что в своём большинстве, ряд авторов научного сообщества утверждают, что прежде всего надо контролировать денежные потоки и проводить оценку финансовой составляющей.

Селюков М.В. [Селюков М.В., Могилевская В.А., Могилевский А.С., 2015] расширяет сферу влияния государственного контроля и отмечает, что «…государственный контроль должен использоваться для всех институтов и процедур, связанных с осуществлением внутреннего самоконтроля государства» в стране, опираясь на разработанные финансовые показатели, отражающие расходование ресурсов государства. При этом за рамками исследования остаётся вопрос качества управления государства. Поэтому мы утверждаемся в необходимости дальнейшего изучения данного вопроса и совершенствования методики оценки, и технологий государственного контроля в ряде отраслей национальной экономики.

В Российской Федерации, например, для оценки контроля активно стали использовать аудит эффективности, где эффективность рассматривают как соотношение результатов и использованными для их достижения, государственными ресурсами [Аудит эффективности …]. Таким образом, «эффективность показывает, обосновано ли использование ресурсов достигнутыми результатами» [Методические рекомендации по применению …], а также позволяет выявить упущенные возможности и альтернативы, которые могут быть причиной как проблем системного характера, так и индивидуального характера в отрасли, законодательстве, организации деятельности. Интересна российская практика и тем, что в ходе проведения аудита эффективности рассматриваются не только непосредственные результаты, но и конечные, а под каждый проект разрабатываются определённые критерии оценки элементов аудита эффективности. При проведении аудита эффективности используются международные стандарты оценки ISSAI 3000.

INTOSAI – международные стандарты, которые разработаны Международной организацией высших органов аудита, и базируются на комплексной системе внутреннего контроля, под которым понимается всеобъемлющий процесс, реализуемый руководством и персоналом организации, предназначенный для сокращения рисков и обеспечения гарантий того, что будут достигнуты такие цели как:

а) ведение хозяйственной деятельности упорядоченным, экономичным, результативным, эффективным и этичным образом;

б) использование обязательств подотчетности;

в) выполнение требований законодательства и его положений;

г) предотвращение утраты имеющихся ресурсов, их нецелевого использования и утраты [INTOSAI ...].

Стоит отметить, что с 2001 г Комитет государственного контроля Республики Беларусь является членом INTOSAI и участвует в деятельности рабочей группы данной организации по целям устойчивого развития и по аудиту государственных закупок. Поэтому мы считаем, что государственный контроль должен сопровождаться и аудитом государственного сектора, как систематического процесса, позволяющего объективно получать и оценивать работу всех секторов экономики для определения того, соответствует ли предоставленная информация и существующие условия, установленным критериям и объему расходования государственных ресурсов.

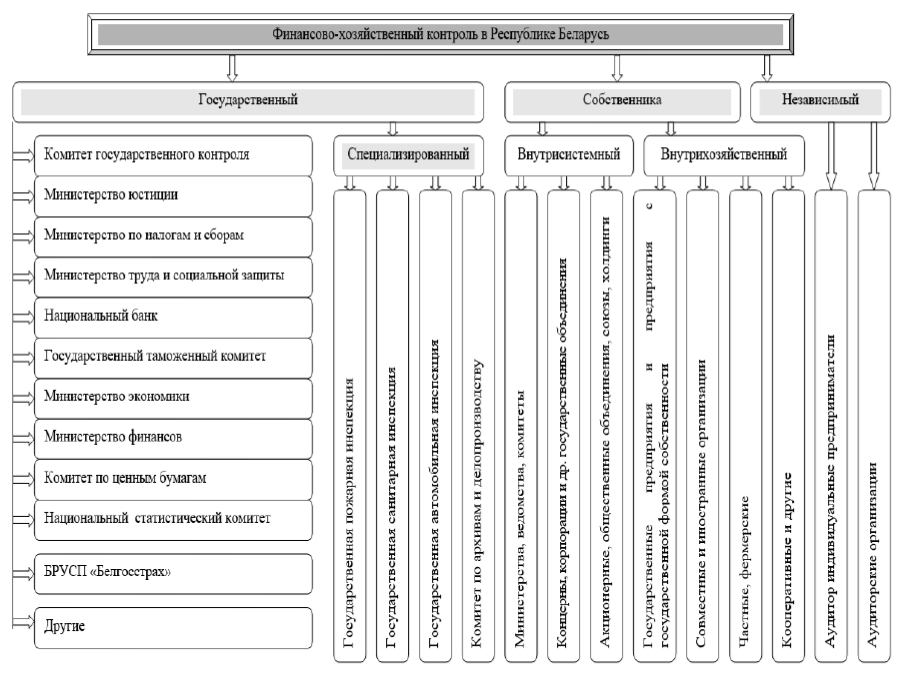

Если обратиться к структурам и органам, выполняющим функцию контроля в национальной экономике, то их полномочия являются неоднородными и зависят от вида контроля, что и представлено на Рисунке 1 [Лемеш В.Н., 2019].

Рисунок. Структура контроля в Республике Беларусь

Figure. Control structure in the Republic of Belarus

На национальном уровне главным контролирующим органом, как мы уже отмечали, является Комитет государственного контроля Республики Беларусь. Однако его деятельность распространяется только на ряд направлений, о чем свидетельствуют результаты деятельности данной организации за 2022-2023 гг. [Отчеты о деятельности …]:

- Эффективность Департамента финансовых расследований позволила вернуть в бюджет государства 335,9 млн руб., что в 1,4 раза больше предшествующего периода.

- Остановлен необоснованный возврат (зачет) налогов (и сборов) в размере 19,2 млн. рублей.

- Выявлено 703 преступления, что на 9,2 % больше, чем в 2022 году, в т.ч. 369 – относящихся к категории тяжких.

- К административной ответственности привлечены 309 физических лиц, с которых взыскано штрафов в сумме 353,1 тыс. руб., что на 2,6 раза больше предшествующего периода, а также 355 юридических лиц, которыми возмещено в бюджет 32,4 млн. руб., что больше в 4,6 раза по сравнению с 2022 годом.

Комитет государственного контроля в 2023 г усилил взаимодействие по ряду направлений со Счетной палатой и контрольно-счетными органами (КСО) субъектов Российской Федерации, а по результатам рассмотрения обращений и проведенных проверок экономический эффект составил 185,4 тыс. руб. или 151,5% к результатам 2022 г; к административной ответственности привлечено 105 должностных лиц и субъектов хозяйствования, что на 36,4% больше предшествующего периода; к дисциплинарной ответственности – 232 человека, что на 52,6% больше данных 2022 г.; освобождено от занимаемых должностей – 2 и возбуждено 5 уголовных дел.

Представленные результаты, говорят о большом объеме проделанной работы Комитетом, однако, опять мы возвращаемся к тому, что в теории наиболее сложным вопросом обеспечения эффективности системы контроля является создание совокупности показателей, которая представляет систему взаимосвязанных между собой параметров оценки степени достижения поставленных целей и анализом причин возникающих проблем при нерациональном расходовании ресурсов.

Можно, конечно, обратиться к международной практике, где выделяют различные подходы к построению системы показателей. Так, например, методика «анализа узких мест». Информация по методике представлена в Таблице 1.

Таблица 1

Показатели оценки при использовании методики «анализа узких мест»

Table 1

Evaluation indicators when using the bottleneck analysis technique

Функциональная сфера | «Узкое место» | Возможные причины | Возможные показатели |

Потребители | На микроуровне: слабые позиции во внешней среде; отрицательный имидж организации; На макроуровне: увеличение времени ожидания граждан при обращении за госуслугами, неэффективность работы госпорталов и других электронных сервисов. | На микроуровне: низкая активность персонала и полное отсутствие заинтересованности. Отсутствие эффективной системы отбора и обучения персонала. Возможности молодых специалистов не совпадают с их запросами и навыками. На макроуровне: чрезмерная бюрократия; не желание работать с цифровыми инструментами | На микроуровне: затраты на организацию мероприятий и поддержку имиджа. Численность персонала. Система мотивации и затраты на обучение. На макроуровне: цифровизация правительства; рост электронного документооборота и сокращение бумажных носителей, уменьшение времени, затрачиваемого гражданами и бизнесом на получение госуслуг; уменьшение административной нагрузки (отчетов) на предпринимателей. |

Основные направления деятельности | Направления деятельности в регионе и за пределами. Небольшой объем оказываемых услуг. Низкая эффективность освоения новых технологий, методик, гос.программ | Слабое планирование и неэффективное управление. Низкое качество предоставляемых услуг. | Стоимость услуг. Объем финансовых средств, полученных в результате предоставления услуг при осуществлении приносящей доход деятельности |

Финансирование деятельности | Недостаточное финансирование, перерасход в использовании государственных средств, нецелевое использование средств | Ошибки при планировании, неэффективные управленческие решения | Объем финансирования на выполнение государственного задания, результат исполнения бюджета, анализ процедур госзакупок для выявления потенциальных коррупционных рисков. |

Источник: составлено на основании [Горбунова Н.А., 2020; Даниленко Н.И., 2015].

Итак, мы видим, что предлагаемая методика может быть эффективным инструментом для проведения государственного контроля, позволяя выявить и устранить проблемы, которые препятствуют эффективному использованию государственных ресурсов.

Наиболее распространенной в российской практике является использование сбалансированной системы показателей (BSC) оценки эффективности деятельности государственного учреждения. Данная методика позволяет перевести стратегические цели в определенный план текущей (оперативной) деятельности подразделений государственного учреждения и оценить результаты их деятельности с помощью ключевых показателей эффективности (Key Performance Indicator) или KPI [Горбунова Н.А., 2020; Efimov E.N., 2016].

Стратегия ключевых показателей эффективности (KPI) позволяет получить достоверную и оперативную информацию о деятельности госучреждения, и позволяет провести оценку степени достижения целей стратегии развития. «Данная стратегия включает такие показатели, как:

– индикатор доходов: какой доход был получен и от каких видов деятельности (государственное задание, деятельность, приносящая доход);

– индикатор затрат: объем финансовых средств, израсходованных на достижение результата выполнения государственного (республиканского или областного характера) задания;

– индикатор функционирования: показатели исполнения плана; оценка эффективности алгоритма его выполнения;

– индикатор производительности: продолжительность времени, затраченного на выполнение задания; система оплаты и мотивации труда, социальные аспекты деятельности трудового коллектива и условия труда;

– показатели эффективности: коэффициенты, характеризующие соотношение полученного результата к затратам ресурсов» [Горбунова Н.А., 2020; Efimov E.N., 2016].

Подкорректировав данную методику с учетом особенностей национальной экономики, мы будем иметь один из инструментов оценки эффективности реализации государственного контроля.

На уровне финансового контроля предлагаем дополнить традиционную контрольную деятельность экспертно-аналитической, и расширить существующие методы внутреннего государственного контроля анализом эффективности и финансово-бюджетным мониторингом, который позволит адаптировать существующие методы контроля с учетом цифровых особенностей новых технологий, создать парадигму «умного контроля». Такой подход позволит: 1) реализовать взаимодействие с контролируемыми объектами посредством цифровых каналов с добровольным раскрытием информации; 2) создать «финансово-бюджетное доверие» и способствовать цифровой зрелости, как высшей степени взаимодействия Комитета государственного контроля с участниками бюджетного процесса; 3) развивать направление «Электронный СМАРТ-контроль и учет государственных финансовых ресурсов для принятия эффективности управленческих решений».

Заключение

В заключение следует сказать, что государственный контроль – это необходимый элемент в системе государственного регулирования, и его изучение можно проследить с давних времен, начиная с вопросов социальной справедливости до современного экономического регулирования, что подчеркивает многогранную природу и важное влияние этого элемента управления на эффективность функционирования всей экономической системы, и на обеспечение экономической безопасности страны. И вместе с тем, изучение данного явления требует комплексного подхода к рассмотрению и оценке, а в условиях постоянно меняющегося мира необходимо совершенствовать систему государственного контроля, используя современные методики, новые технологии и лучшие практики.

Таким образом, мы приходим к выводу, что осмысление государственного контроля имеет важное значение для разработки эффективной стратегии его развития и дальнейшего совершенствования.

Список литературы

1. Фролова Е.Е. Виды государственного контроля в рамках финансовой деятельности государства / Е.Е. Фролова // Известия ИГЭА. 2010. № 5 (73). C.136-143.

2. Финансовый анализ. URL: https://1fin.ru/Finansovyy_slovary/Byudghetnyy_kontroly

3. Грачева Е.Ю. Проблемы правового регулирования государственного финансового контроля. М., изд-во: Юриспруденция. 2000. 192 с.

4. Финансовое право : учебник / отв. ред. Н.И. Химичева, Е.В. Покачалова. 6-е изд., перераб. и доп. ИНФРА-М., 2019. 800 с. https://znanium.ru/read?id=354541

5. Лукашов А. И. Государственный финансовый контроль: современные вызовы и направления совершенствования // Вопросы государственного и муниципального управления. 2023. № 1. C. 20–38. DOI: 10.17323/1999-5431- 2023-0-1-20-38

6. Воробьев, Н.Ф. Понятие и правовая сущность государственного контроля / Н.Ф. Воробьев // Правовое государство: теория и практика. 2018. №4 (54). URL: https://cyberleninka.ru/article/n/ponyatie-i-pravovaya-suschnost-gosudarstvennogo-kontrolya (дата обращения: 11.03.2025).

7. Толковый словарь С.И. Ожегова онлайн. URL: http://slovarozhegova.ru/word.php?wordid=11790

8. Бокарева О. Б. Концепция власти и понятие «Власть-знание» в философии Мишеля Фуко // Международный журнал гуманитарных и естественных наук. - 2019. №3-1. URL: https://cyberleninka.ru/article/n/kontseptsiya-vlasti-i-ponyatie-vlast-znanie-v-filosofii-mishelya-fuko (дата обращения: 13.03.2025).

9. Всемирный банк, 2021 год. «Данные, цифровизация и государственное управление». Доклад об экономике региона Европы и Центральной Азии, весна 2021 года. Всемирный банк, Вашингтон, округ Колумбия. Doi: 10.1596/978-1-4648-1698-7. Лицензия: Creative Commons «С указанием авторства» 3.0 IGO.

10. Даниленко Н.И. Финансовый контроль и аудит: эффективный инструмент управления // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2015. №18 (378). С.17-21.

11. INTOSAI. URL: https://www.intosai.org/ru/ (дата обращения: 10.03.2025).

12. Селюков М.В., Могилевская В.А., Могилевский А.С. Система государственного и муниципального финансового контроля как фактор укрепления национальной безопасности РФ // Фундаментальные исследования. 2015. № 7-1. С. 207-211; URL: https://fundamental-research.ru/ru/article/view?id=38752 (дата обращения: 10.03.2025).

13. Лемеш В.Н. Краткий конспект лекций по учебной дисциплине «Контроль и аудит» для студентов дневной формы обучения по специальности 1-25 01 08 «Бухгалтерский учет, анализ и аудит в строительстве». URL : http://edoc.bseu.by:8080/handle/edoc/25925

14. Горбунова Н.А. Принципы и методы внутреннего финансового контроля (аудита) эффективности деятельности государственного учреждения // Вестник Алтайской академии экономики и права. 2020. № 12 (часть 2). С. 251-256. URL: https://vaael.ru/ru/article/view?id=1503 (дата обращения: 11.03.2025). DOI: https://doi.org/10.17513/vaael.1503

15. Аудит эффективности. URL: https://pobedaprava.ru/audit-effektivnosti/

16. Роль внутреннего аудита. URL: https://e-mba.ru/knowledge-base/finansovyy-kontrol-i-vnutrenniy-audit-osnovnye-ponyatiya-i-zadachi#:~:text

17. Методические рекомендации по применению аудита эффективности. Москва, 2021. 73 с. URL: https://ach.gov.ru/upload/iblock/787/ex9piya1ev1ym9ak42rvp1ta6e4fzhz2.pdf

18. Отчеты о деятельности Комитета государственного контроля Республики Беларусь. URL : https://kgk.gov.by/ru/otchety-ru/

19. Efimov E.N. Modeling a balanced scorecard of an enterprise: The scenario approach // Business Informatics. 2016. № 2 (36). Р. 41-47. DOI: 10.17323/1998-0663.2016.2.41.47.

20. Умарова П.М. Контрольно-надзорная деятельность государства в области использования и охраны недр. URL: https://elib.bsu.by/bitstream/123456789/57874/1/37.pdf

21. Противодействие коррупции средствами прокурорского надзора i студенческая научно-практическая конференция. Санкт-Петербург, 7 декабря 2024 года. URL: https://rufincontrol.ru/online/2025/1/