МЕТОДИКА ОЦЕНКИ РАЗВИТИЯ «ЗЕЛЕНОГО» ФИНАНСИРОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Aннотация

Целью статьи является разработка методики комплексной оценки развития «зеленого» финансирования в Российской Федерации с учетом институциональных, рыночных и результативных параметров. На основе критического анализа российской и зарубежной литературы, нормативной базы и статистических данных предложен систему из трех блоков показателей: (1) институционально нормативный уровень развития «зеленого» финансирования; (2) финансово рыночные параметры (масштаб и структура инструментов); (3) экологические и социально экономические результаты. Для каждого блока сформированы частные индексы и предложена интегральная оценка уровня развития «зеленого» финансирования в РФ. Методика опирается на национальную таксономию проектов устойчивого (в том числе «зеленого») развития, данные Банка России, ВЭБ.РФ, Московской биржи и международных организаций. Показано, что, несмотря на наличие сформированной нормативной базы и рост объемов «зеленых» инструментов, развитие «зеленого» финансирования в РФ сдерживается фрагментарностью статистики, отсутствием единых стандартов раскрытия информации и ограниченным набором рыночных индикаторов. Предложенный методический подход позволяет повысить сопоставимость оценок по годам и между странами, а также может быть использован регуляторами и участниками рынка для мониторинга и планирования.

Ключевые слова: зеленое финансирование, зеленые облигации, зеленые кредиты, зеленые инструменты, таксономия, устойчивое развитие, методика оценки, ESG

Введение

Ускоряющееся изменение климата, усиливающиеся экологические риски и возрастающие требования к устойчивости финансовых потоков формируют запрос на расширение «зеленого» финансирования и повышение его эффективности [Крылова, Прудникова, Сергеева, 2022; Chernobay, 2024]. Развитие «зеленых» финансовых инструментов становится одним из ключевых механизмов структурной трансформации экономики в направлении низкоуглеродной модели роста [Прудникова, 2024].

В РФ за последние годы сформированы базовые элементы инфраструктуры «зеленого» финансирования: принята национальная таксономия зеленых и адаптационных проектов (Постановление Правительства РФ № 1587 от 21.09.2021), действует Сектор устойчивого развития Московской биржи, развивается рынок «зеленых» облигаций и кредитов, реализуются программы субсидирования процентных ставок и поддержки «зеленых» проектов через Минпромторг РФ и ДОМ.РФ [Биткина, Румянцева и др., 2024]. Вместе с тем отсутствует унифицированная, методологически выверенная система оценки развития «зеленого» финансирования, позволяющая сопоставлять динамику по годам и сценариям, сравнивать российские показатели с зарубежной практикой, увязывать объемы «зеленых» финансовых потоков с достигнутыми экологическими эффектами.

Имеющиеся исследования в основном фокусируются либо на обзорном анализе инструментов и рынков [Макарова, Будрите, 2025; Chernobay, 2024], либо на отдельных элементах инфраструктуры – зеленой таксономии [Биткина, Щербаченко, 2025], роли банков [Румянцева и др., 2024]. Возникает разрыв между быстро развивающейся практикой и отсутствием стандартизированной методики оценки степени развития «зеленого» финансирования на национальном уровне.

Целью настоящей работы является разработка интегральной методики оценки развития «зеленого» финансирования в Российской Федерации, учитывающей нормативно‑институциональную, рыночную и результативную составляющие.

В научной литературе «зеленое» финансирование трактуется как совокупность финансовых отношений и инструментов, обеспечивающих мобилизацию ресурсов для проектов, направленных на снижение негативного воздействия на окружающую среду и адаптацию к изменению климата [Archipova, 2017; Porfiryev, 2016; Wang, Zhi, 2016]. Российские авторы подчеркивают междисциплинарный характер «зеленых» финансов, находящихся на стыке экологической политики, финансового рынка и корпоративного управления [Рубцов и др., 2024; Вовченко и др., 2023; Биткина, Щербаченко, 2025].

На уровне регуляторов «зеленое» финансирование связывается с применением таксономии проектов устойчивого (в том числе «зеленого») развития, развитием линейки «зеленых» и ESG‑инструментов (облигации, кредиты, страхование, фонды), внедрением стандартов раскрытия нефинансовой информации и систем ESG‑рисков [Концепция организации… , 2019; Банк России, 2023].

Рассматривая международную практику оценки «зеленого» финансирования можем утверждать, что она опирается на агрегированные объемы «устойчивого долга» и его структуру (green, social, sustainability, sustainability‑linked инструменты) [Climate Bonds Initiative, 2023; Statista, 2023], долю «зеленых» активов в портфелях банков и институциональных инвесторов [EBA Report, 2023; The Banker, 2023], индикаторы климатического финансирования (climate finance) и прирост инвестиций в природно‑ориентированные решения [CPI, 2024; Chausson et al., 2023].

Однако единая, признанная на международном уровне методика измерения «уровня развития» зеленого финансирования отсутствует, а оценки носят фрагментарный характер. В российских условиях задача усложняется дефицитом сопоставимой статистики, различиями в определениях и границах «зеленых» инструментов [Прудникова, 2023; Чернобай, 2024]. В этих условиях разработка системной, многоуровневой методики оценки развития «зеленого» финансирования в РФ приобретает не только академическое, но и прикладное значение для регуляторов, банковского сектора и корпоративных эмитентов.

Основная часть

Методологические подходы к оценке развития «зеленого» финансирования должны строится на нескольких принципах.

Принцип системности подразумевает учет всей цепочки «зеленого» финансирования от нормативной базы, через рыночную инфраструктуру и инструменты до экологических и социально‑экономических результатов [Витязева, 2023; Воронкова, 2024].

Не менее важный принцип иерархичности выражен в выделении трех уровней показателей таких как интегральный индекс развития «зеленого» финансирования, блоковые индексы (институциональный, рыночный, результативный), частные индикаторы по каждому блоку.

Сопоставимость отражает использование показателей, которые могут рассчитываться ежегодно на основе общедоступных источников: Банк России, Минфин РФ, ВЭБ.РФ, Московская биржа, международные базы (Climate Bonds Initiative, Statista и др.).

Принцип связанности с национальной таксономией раскрывает «зеленые» инструменты и проекты, которые учитывают верификацию в соответствии с Постановлением Правительства РФ № 1587 и действующими отраслевыми критериями [Биткина, Щербаченко, 2025; Боркова и др., 2024].

Используя вышеперечисленные принципы, приведем три уровня оценивания результатов зеленого финансирования: макроуровень, характеризующий масштаб и структуру рынка зеленого финансирования в экономике в целом, мезоуровень, который отражает развитие зеленых финансов в разрезе секторов, регионов и отдельных сегментов финансового рынка и микроуровень, позволяющий описать практики отдельных финансовых организаций и эмитентов (объемы, политика, раскрытие информации).

Исследуя труды отечественных ученых А.В. Биткина, П.С. Щербаченко, А.А. Витязева, Н.Г.Вовченко и др., занимающихся анализом российской практики определения эффективности зеленой политики, составим авторскую систему индикаторов.

В рамках настоящей статьи основное внимание уделяется макроуровню, как наиболее значимому для решения задач национальной статистики и государственной политики.

, (1)

, (1)

где – совокупный индекс «зеленого» финансирования;

IZF – институционально‑нормативный индекс;

Iinst – рыночный индекс «зеленого» финансирования;

Imkt – индекс результативности (экологические и социально‑экономические эффекты);

Wi – веса блоков ∑wi=1.

На первом этапе предлагается использовать равные веса w1=w2=w3=1/3. В дальнейшем веса могут уточняться экспертным путем (например, методом парных сравнений или АHP) с учетом приоритетов политики и доступности данных.

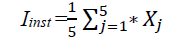

Институциональный индекс отражает глубину и качественный уровень и отражает правовое регулирование «зеленого» финансирования, развитие таксономии, наличие процедур верификации и сертификации, стандарты раскрытия информации, степень интеграции «зеленых» критериев в политику регуляторов и госпрограмм.

Институционально‑нормативный блок рассчитывается как среднее нормированных индикаторов:

(2)

(2)

X1 – уровень разработанности нормативно‑правовой базы (количество ключевых актов, полнота охвата секторов таксономией, наличие подзаконных актов по верификации);

X2 – развитость системы верификации (число аккредитованных верификаторов, объем верифицированных выпусков к общему объему ESG‑инструментов)

X3 – степень интеграции «зеленых» критериев в регулирование финансового сектора (учет ESG‑факторов в надзорных практиках, рекомендациях по раскрытию нефинансовой информации, стресс‑тестах) [Банк России, 2023];

X4 – институциональная поддержка (наличие специализированных структур: ВЭБ.РФ как методологический центр, профильные подразделения в министерствах, рабочие группы и др.);

X5 – участие в международных инициативах и степень гармонизации российской таксономии с международными стандартами (EU Taxonomy, ICMA GBP, CBI, модель ЕАЭС и др.).

Нормирование может проводиться по методу «минимум–максимум» относительно целевых и фактических значений или на основе экспертных шкал (0; 0,25; 0,5; 0,75; 1) при качественной оценке.

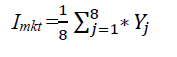

Рыночный индекс «зеленого» финансирования отражает масштаб и структуру «зеленых» финансовых инструментов. Опираясь на исследования [Макарова, Будрите, 2025; Чернобай, 2024; Богачева, Смородинов, 2018; CBI, 2023].

(3)

(3)

Предлагается формировать индекс из следующих показателей:

Y1 – объем рынка «зеленых» облигаций в РФ (в текущих ценах), млрд;

Y2 – объем рынка «зеленых» кредитов и ESG‑кредитов, млрд;

Y3 – доля «зеленых» инструментов в общем объеме устойчивого долга (ESG‑облигаций и кредитов), % ;

Y4 – доля «зеленых» инструментов в общем объеме долгового рынка РФ, % (по данным Московской биржи и Банка России);

Y5 – диверсификация инструментов: число типов «зеленых» продуктов (облигации, кредиты, ипотека, проектное финансирование, «зеленые» фонды, страховые продукты, структурные продукты) [Акимов, 2024; Чернобай, 2024];

Y6 – диверсификация эмитентов и заемщиков: число эмитентов «зеленых» облигаций и заемщиков «зеленых» кредитов, в том числе доля региональных и муниципальных эмитентов [Румянцева и др., 2024; Биткина, Щербаченко, 2025];

Y7 – среднегодовой темп роста рынка «зеленых» инструментов за последние 3–5 лет, %;

Y8 – уровень листинга «зеленых» выпусков (доля бумаг 1‑го и 2‑го уровней листинга в общем объеме «зеленых» облигаций) как показатель качества эмиссий [Биткина, Щербаченко, 2025].

Каждый показатель нормируется в интервал [0;1] (например, относительно целевых значений Стратегии низкоуглеродного развития или лучших международных практик). Рыночный индекс рассчитывается как:

При необходимости отдельные индикаторы, например, доля «зеленых» инструментов в общем долговом рынке, темпы роста могут получить повышенные веса. Используя существующие оценки [Makarova, Budrite, 2025; Bitkina, Shcherbachenko, 2025; ИнфраГрин, 2024], можно предложить использовать для практического расчета объемы «зеленых» облигаций и кредитов по данным Московской биржи, отчетов ВЭБ, ведущих банков (Сбербанк, ВТБ, Газпромбанк и др.). Также следует соотносить используемые инструменты с «зеленым» посредствам верификации и соответствия таксономии, учитывать ESG‑займы с привязкой ставки к показателям устойчивого развития как отдельную подкатегорию.

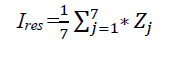

Индекс результативности фиксирует не только объемы привлеченного финансирования, но и достигнутые эффекты в части снижения выбросов парниковых газов и иных негативных воздействий, увеличения доли возобновляемых источников энергии и энергоэффективности, социально‑экономических эффектов (рабочие места, технологическое развитие и др.) [Прудникова, 2024; Chernobay, 2024; Chausson et al., 2023]. Опора на отчетность эмитентов по «зеленым» облигациям и кредитам (в соответствии с GBP, CBI Standard, требованиями национальной таксономии) позволяет агрегировать показатели по основным направлениям, поэтому предлагаются следующие индикаторы:

(4)

(4)

Z1 – совокупный заявленный эффект по сокращению выбросов парниковых газов по «зеленым» проектам (тонн CO₂‑экв. в год), профинансированным за счет «зеленых» инструментов;

Z2 – установленная мощность введенных объектов ВИЭ, профинансированных за счет «зеленого» финансирования (МВт);

Z3 – суммарная экономия энергоресурсов (ГВт·ч/год, тыс. т условного топлива) по проектам энергоэффективности;

Z4 – объем переработанных или предотвращенных отходов (тыс. т в год) в проектах обращения с отходами;

Z5 – количество поддержанных проектов, соответствующих национальной таксономии (по секторам: энергетика, транспорт, ЖКХ, сельское хозяйство и др.);

Z6 – число созданных/сохраненных рабочих мест в рамках «зеленых» проектов (по отчетности эмитентов);

Z7 – доля «зеленых» проектов, прошедших внешнюю экологическую экспертизу/верификацию (в % к общему числу проектов).

С учетом различий в размерности показатели нормируются путем деления на ВВП, население, общий объем инвестиций или посредством индексации относительно базового. Индекс результативности рассчитывается по аналогии с предыдущими индексами:

Следует отметить, что возможен вариант с раздельным расчетом «экологической» и «социально‑экономической» составляющих. Преимущества применения методики заключаются в ее комплексности, т. к. она учитывает функционирование институтов, эффективность рынка и полученные результаты. Привязка к национальной таксономии и реальной рыночной статистике дает возможность регулярного обновления и адаптации методики под задачи регуляторов, а расчет индекса при разных траекториях роста «зеленых» инструментов и ужесточения регулирования позволяет прогнозировать развитие «зеленого» финансирования в РФ.

Но данная методика не лишена недостатков, к которым можно отнести высокую зависимость качества оценки от полноты и достоверности раскрытия информации эмитентами и финансовыми институтами [Прудникова, 2023], необходимость экспертных допущений при нормировании ряда качественных индикаторов и потенциальную несопоставимость с зарубежными оценками при отличиях в определениях «зеленого» долга и таксономиях.

Заключение

Развитие «зеленого» финансирования в Российской Федерации происходит на фоне формирования нормативной базы, национальной таксономии, расширения спектра рыночных инструментов и роста интереса банковского сектора и реального бизнеса к ESG‑повестке [Биткина, Щербаченко, 2025; Румянцева и др., 2024; Chernobay, 2024]. Вместе с тем, в отличие от рынков ЕС и ряда стран Азии, в РФ пока отсутствует устоявшаяся, общепринятая методика количественной оценки степени развития «зеленого» финансирования. Поэтому автором статьи предпринята попытка сформировать методику оценки, базирующуюся на построении интегрального индекса развития «зеленого» финансирования, включающего три блоковых индекса: институционально‑нормативный, рыночный и результативный. Для каждого блока предложен набор индикаторов, опирающихся на доступные источники данных, нормативные акты, статистику Банка России, Московской биржи, корпоративную и международную отчетность. Методика допускает адаптацию перечня показателей, корректировку весов блоков и может применяться как для ретроспективного анализа, так и для мониторинга и сценарного прогнозирования развития «зеленого» финансирования.

Практическое применение методики позволит регуляторам – более обоснованно планировать меры поддержки «зеленых» инструментов, оценивать эффективность нормативных инициатив и степень гармонизации с международной практикой. Банкам и инвесторам позволит лучше понимать структуру и динамику рынка «зеленого» финансирования и сопоставлять свои стратегии с национальными целями, а эмитентам и заемщикам позиционировать свои проекты в контуре «зеленой» повестки, ориентируясь на требования таксономии и ожидания инвесторов.

Список литературы

С. 90–100.