ИНФЛЯЦИОННЫЕ ПОСЛЕДСТВИЯ РОСТА СБЕРЕЖЕНИЙ НАСЕЛЕНИЯ

Aннотация

Настоящая работа исследует инфляционные последствия роста сбережений населения в условиях современной российской экономики. В ней анализируются взаимосвязи между инфляционными ожиданиями домохозяйств, структурой потребления и динамикой денежных доходов, а также ролью финансовой грамотности и доверия к долгосрочным финансовым инструментам. На основе данных 2024–2025 годов демонстрируется парадоксальная картина: инфляция снижается, растут реальные доходы, однако доля граждан без сбережений остается высокой. Исследование показывает, что инфляционные ожидания являются одним из ключевых посредников между скоростью роста сбережений и динамикой инфляции: высокие ожидания заставляют домохозяйства переориентировать доходы на текущее потребление и товары длительного пользования, что поддерживает инфляцию и парадоксально снижает мотивацию к накоплению. В работе проводится сравнительный анализ России с развитыми странами, отмечая различия в уровне и динамике инфляционных ожиданий, а также в структуре потребительской корзины между бедными и богатыми слоями населения. В работе подчеркнута необходимость комплексной политики: стабилизация инфляционных ожиданий, повышение доверия к долгосрочным финансовым инструментам и адресная поддержка наиболее уязвимых групп, чтобы обеспечить устойчивое формирование сбережений и способствовать долгосрочным инвестициям.

Ключевые слова: инфляция, реальные доходы, финансовая грамотность, сбережения населения, инфляционные ожидания

Введение

В экономической теории традиционно считается, что рост сбережений населения ведет к сокращению потребительского спроса, что оказывает сдерживающее, дефляционное давление на экономику. Однако в современных реалиях эта взаимосвязь приобретает более сложный и парадоксальный характер. Текущая экономическая ситуация, характеризующаяся высокой, хотя и снижающейся инфляцией, ростом доходов и при этом рекордной долей граждан без сбережений. Данное обстоятельство обуславливает актуальности данного исследования и требует детального анализа.

«Для экономической науки инфляционные ожидания – одна из ключевых переменных» [Инфляция-2026 …], например, ожидания ускорения роста цен влияют на переговоры о зарплатах: когда человек думает, что инфляция будет очень высокой, и, более того, видит, что предыдущая инфляция, по его мнению, также была высокой, он будет договариваться о повышении заработка. Рост зарплат переносится компаниями в цены на их продукцию. Быстрое повышение цен фирмами может приводить к снижению потребления и, соответственно, спроса в экономике.

«Если цены повышаются и человек это чувствует, его тревога нарастает, и он ищет причины. И люди обычно объясняют причины ощущаемых ими ухудшений тоже довольно просто: либо это влияние некой абстрактной непреодолимой силы и надо к ней просто адаптироваться, либо же в этом кто-то виноват и этого кого-то нужно найти. В такой ситуации люди обычно смотрят «наверх», и если видят вину власти в том, что происходит и вызывает тревогу, то отношение к власти ухудшается» [Инфляционные ожидания …].

Цель работы

Определить влияние роста сбережений населения на инфляцию и инфляционные ожидания в современной российской экономике, выявить механизмы взаимовлияния между реальными доходами, потребительским спросом и инфляционной динамикой, а также предложить меры политики, направленные на устойчивое формирование сбережений и снижение инфляционных ожиданий.

Материалы и методы исследования

В работе используется комплекс материалов, включая официальную статистику Банка России и Росстата, результаты опросов населения (инфляционные ожидания и наличие финансовой подушки безопасности) за 2024–2025 годы, а также данные экспертов и аналитических обзоров. Для анализа применяются сравнительный подход и элементарный категориальный обзор: сравнение групп населения с различным уровнем сбережений, анализ динамики инфляции и ожиданий в условиях дезинфляции после ряда шоков, а также сопоставление с данными развитых экономик (США). В качестве иллюстративного материала приводятся графики и таблицы, демонстрирующие зависимость между ожиданиями инфляции и уровнем сбережений, структурой потребления и изменениями доходов.

Результаты исследования и их обсуждение

В 2025 году Россия продолжает переживать период дезинфляции после шоков предыдущих лет. По оценкам SberCIB, инфляция в ноябре 2025 года могла составить около 0,45% в месячном выражении, что существенно ниже показателя ноября 2024 года (1,4%). Годовая инфляция последовательно снижалась с 9,9% в январе до ориентировочно 7,4% по итогам осени (Таблица).

Таблица

Динамика инфляции в России в 2025 году

Table

Inflation dynamics in Russia in 2025

Месяц | Месячная инфляция | Годовая инфляция (оценка) |

Январь | 1,23% | 9,9% |

Февраль | 0,81% | 10,1% |

Март | 0,12% | 7,1% |

Апрель | 0,11% | 6,2% |

Май | <0,4% ожид. | 9,4% |

Июнь | 0,2% | 9,4% |

Ноябрь | 0,45% ожид. | 7,1% |

Источник: составлено авторами по данным Банка России [Измерение инфляционных ожиданий …].

Одновременно с этим наблюдается тревожный тренд в сберегательном поведении граждан. Согласно опросу «инФОМ» [Измерение инфляционных ожиданий …], проведенному по заказу Банка России в ноябре 2025 года, в котором приняли участие не менее 2 тыс. респондентов старше 18 лет из 100 населенных пунктов в 54 субъектах России, доля россиян, не имеющих финансовой «подушки безопасности» на случай потери дохода, достигла 65% – это максимум за последние четыре года. Это означает, что две трети населения живут от зарплаты до зарплаты, не имея возможности откладывать денежные средства.

Парадоксальным этот тренд делает то, что на фоне снижения инфляции фиксируется значительный рост номинальных доходов населения. По данным экономиста Игоря Балынина [Экономист Балынин …], среднедушевые доходы за первое полугодие 2025 года выросли на 17,5% в годовом выражении, что на 7 процентных пунктов превышает уровень инфляции. Рост доходов сопровождается увеличением доли граждан с заработком выше 100 тысяч рублей (с 12,3% до 17,5%). По данным экономиста, в первом полугодии 2025 года наибольший рост среднедушевых денежных доходов населения зафиксирован в Чукотском автономном округе (+24,5%), Кабардино-Балкарской республике (+23,5%), Удмуртской республике (+20,9%), Краснодарском крае (+20,5%) и Республике Адыгея (+20,5%). Таким образом, отсутствие сбережений у большинства населения происходит не из-за падения доходов, а, вероятно, из-за высоких инфляционных ожиданий, текущего потребления и отсутствия доверия к долгосрочным финансовым инструментам.

Роль сбережений в инфляционных процессах в значительной степени опосредована инфляционными ожиданиями домохозяйств. Эти ожидания являются самосбывающимся прогнозом т.е. если потребители верят в будущий рост цен, они либо ускоряют покупки, стимулирую инфляцию спроса, либо требуют повышения зарплат, что создает инфляцию издержек.

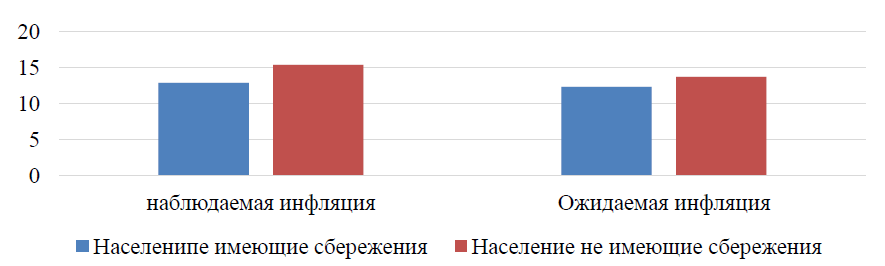

Данные Банка России демонстрируют существенный разрыв в оценках между группами населения с разным сберегательным статусом (рисунок).

Рис. Инфляционные ожидания и оценка текущей инфляции среди групп с разным уровнем сбережений (ноябрь 2025 г.), %

Fig. Inflation expectations and assessment of current inflation among groups with different savings levels (November 2025), %

Источник: составлено авторами по материалам [Инфляция в России …]

Данные рисунка свидетельствуют о том, что, граждане, не имеющие сбережений, оценивают текущую и будущую инфляцию значительно выше. Это создает порочный круг: высокие ожидания подрывают мотивацию к сбережению, так как люди опасаются, что их накопления быстро обесценятся. Вместо этого доходы направляются на текущее потребление или покупку товаров длительного пользования «про запас», что может поддерживать инфляционное давление в определенных сегментах рынка. В ноябре 2025 года общие инфляционные ожидания населения выросли до 13,3% (с 12,6% в октябре), во многом из-за предстоящего повышения НДС с 2026 года.

Рост сбережений и их инфляционные последствия нельзя анализировать без учета социально-экономического неравенства. Официальная усредненная инфляция маскирует значительную разницу в реальном подорожании жизни для бедных и богатых.

Исследования показывают, что в 2024 году инфляция для самых бедных россиян (10,1%) была на 13,5% выше, чем для самых богатых (8,9%). Это связано со структурой потребительской корзины: малообеспеченные семьи тратят до 50% доходов на продовольствие, цены на которое (особенно на базовые продукты вроде овощей, сахара, маргарина) растут быстрее. Для этих групп высокая инфляция практически исключает возможность формирования сбережений, так как весь доход уходит на поддержание жизненного уровня. Любая попытка отложить средства приводит к немедленному снижению текущего потребления, что экономически и социально болезненно.

Напротив, для более обеспеченных групп, чья корзина включает импортные товары, автомобили и зарубежный туризм, замедление инфляции в 2024-2025 годах было более заметным. Именно эти группы имеют как возможность, так и потенциальную мотивацию к сбережению. Однако, как показывает статистика, даже среди них доля имеющих сбережения не является абсолютной.

Для контекста полезно сравнить ситуацию с развитыми экономиками, например, с США. Годовая инфляция в США в сентябре 2025 года составляла 3%, а долгосрочные (5-летние) инфляционные ожидания потребителей стабильно находились на уровне 3%. Низкие и стабильные ожидания являются фундаментом для долгосрочных сбережений и инвестирования. В России же уровень ожиданий, многократно превышающий как целевой показатель Банка России (4%), так и фактическую инфляцию, выступает серьезным барьером для формирования сбережений.

Денежно-кредитная политика ЦБ РФ реагирует на эти вызовы. Ориентируясь на динамику базовой инфляции (которая

в апреле 2025 года достигла минимума в 4,4%) и инфляционные ожидания, регулятор проводит осторожное снижение ключевой ставки. С одной стороны, снижение ставки может теоретически снизить привлекательность сбережений в национальной валюте. С другой – его цель заключается в стимулировании кредитования и экономической активности, что в перспективе должно способствовать стабилизации и росту реальных доходов, создавая более здоровую основу для сберегательного поведения.

Проведенное исследование опровергает классический взгляд на сбережения как на автоматический сдерживающий фактор инфляции. Установлено, что в российской экономике 2024–2025 годов причинно-следственная связь работает в обратную сторону: именно высокие инфляционные ожидания населения (13,3% в ноябре 2025 года) подавляют склонность к сбережениям, несмотря на рост реальных доходов.

Таким образом, для формирования устойчивой модели сберегательного поведения необходима не только макроэкономическая стабилизация, но и целенаправленная политика по снижению инфляционных ожиданий и укреплению доверия к долгосрочным финансовым инструментам. Без этого экономический рост будет ограничен низким уровнем внутренних инвестиционных ресурсов.

Заключение

Исследование демонстрирует, что классическая позиция взглядов о том, что рост сбережений автоматически снижает инфляцию, не полностью отвечает современной российской реальности: в 2024–2025 годах причинно-следственная связь работает в обратном направлении. Высокие инфляционные ожидания подавляют склонность к сбережениям, при росте реальных доходов. Это формирует порочный круг: население предпочитает текущее потребление и покупки товаров длительного пользования «про запас», что поддерживает инфляционное давление и удерживает доверие к долгосрочным финансовым инструментам на низком уровне. Разница в инфляции между богатыми и бедными группами существенно влияет на способность к формированию сбережений и на социально-экономическое неравенство: бедные семьи вынуждены тратить большую часть доходов на базовые продукты, рост цен на которые выше, что снижает их возможности накапливать средства. В то же время, более обеспеченные слои, хотя и имеют некоторые возможности к сбережению, не демонстрируют стопроцентной устойчивости в связи с инфляционными ожиданиями.

Для формирования устойчивой модели сберегательного поведения необходимы:

(1) макроэкономическая стабилизация и снижение инфляционных ожиданий до приемлемого диапазона;

(2) укрепление доверия к долгосрочным финансовым инструментам через финансовую грамотность и прозрачность рынков;

(3) адресная поддержка наиболее уязвимых слоев населения, учитывающая структуру потребительской корзины и характер потребления;

(4) политика, сочетающая меры по сдерживанию инфляции и стимулированию экономической активности через умеренную денежно-кредитную политику.

Только комплексный подход, сочетающий стабилизацию цен, повышение финансовой грамотности и доступ к надежным инструментам накопления, сможет обеспечить устойчивый рост сбережений и, как следствие, более устойчивую экономическую динамику в долгосрочной перспективе.

Список литературы

Н. И. Быканова [и др.] // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2024. Т. 14, № 3. С. 183-193. DOI 10.21869/2223-1552-2024-14-3-183-193. EDN BVXNLW.