РЫНОК СТРУКТУРИРОВАННЫХ ОБЛИГАЦИЙ В УСЛОВИЯХ ВОЛАТИЛЬНОСТИ: ФАКТОРЫ СПРОСА, РИСКИ И РЕКОМЕНДАЦИИ

Aннотация

Данная статья посвящена комплексному изучению российского рынка структурных облигаций. За последние три года рынок структурных облигаций продемонстрировал стремительный рост. Несмотря на то, что прямая покупка таких активов доступна в основном квалифицированным инвесторам, неквалифицированные участники рынка могут приобретать альтернативные финансовые инструменты с аналогичной структурой после успешного прохождения тестирования. Цель исследования дополнительно формулируется как выявление факторов, влияющих на выбор инвесторами структурных облигаций в условиях волатильности рынков, а также оценка роли регуляторной среды и политик Банка России в динамике спроса и предложения. Задачи включают систематизацию структуры выпуска по типам базовых активов, анализ условий выплаты и уровней риска для розничных инвесторов, а также сопоставление эффективности структурных облигаций с альтернативными инструментами (государственные и корпоративные облигации, банковские депозиты) в разных макроэкономических сценариях. Цель работы дополнительно включает сопоставление российского рынка структурных облигаций с альтернативами и формулирование практических рекомендаций для розничных инвесторов и регуляторов в части управления рисками досрочного погашения и выбора инвестиционных стратегий. В статье рассматриваются типичные параметры базовых активов и юридические особенности эмиссий. Важной частью работы является сравнительный анализ доходности данных продуктов в сопоставлении с альтернативными рыночными индикаторами и безрисковыми инструментами. Выявлены факторы, влияющие на выбор инвесторов в условиях волатильности, определено влияние регуляторной среды и монетарной политики на спрос и структуру продуктов, а также предложены практические рекомендации для участников рынка и регуляторов по снижению рисков досрочного погашения и улучшению прозрачности конструкций.

Ключевые слова: структурные облигации, российский рынок ценных бумаг, динамика выпусков, эмитенты, доходность, внебиржевые размещения, срочность, Сбербанк КИБ, ВТБ, Альфа-Банк, розничные инвесторы, барьерные условия

Введение

Российский рынок структурных облигаций за последние годы перешел от нишевого формата к массовому сегменту инвестиционного предложения, заметно увеличив объемы размещений, число выпусков и охват частных инвесторов через банковские каналы продаж и инфраструктуру тестирования. Одновременно расширение рынка происходит на фоне усложнения продуктовых конструкций, доминирования внебиржевых размещений и высокой концентрации среди эмитентов, что повышает значимость анализа того, как именно формируется предложение, какие параметры чаще всего используются и как меняется структура рынка по срокам, каналам размещения и базовым активам.

Актуальность исследования обусловлена усложнением продуктовых конструкций, преобладанием внебиржевых размещений, высокой концентрацией эмитентов, а также сдвигами в макроэкономической и процентной среде. Это усиливает потребность в анализе структуры предложения, параметров конструкций (срочность, базовые активы, барьеры выплат) и сравнении с альтернативами вроде ОФЗ и корпоративных облигаций, где растет роль прозрачного понимания рисков досрочного погашения и условий выплат.

Цель работы ‒ проанализировать динамику роста рынка структурных облигаций, соотношение биржевых/внебиржевых размещений, распределение по срочности и эмитентам, типовые характеристики продуктов и их позиционирование среди инвестиционных альтернатив для частных инвесторов.

Материалы и методы исследования

Методология сочетает аналитико-описательный и эмпирический подход: сбор статистических данных за 2020–2025 годы из публикаций ЦБ РФ, отраслевых источников и отчетности эмитентов; построение временных рядов по объемам, числу выпусков и долям сегментов; кластеризация эмитентов, анализ структуры по каналам размещения и базовым активам; контент-анализ документов эмитентов и регуляторных актов; регрессионный анализ влияния макроэкономических факторов на доходность и риски. Ожидается формирование рекомендаций по управлению рисками и стратегиями инвестирования в структурированные облигации.

Результаты исследования и их обсуждение

Классическая структурная облигация на российском рынке — «это беззалоговое рублевое обязательство сроком до одного года с минимальным фиксированным купоном (около 0,1%)» [Структурные облигации: что это …]. Основная прибыль инвестора формируется за счет разовой выплаты при погашении, размер которой привязан к динамике базового актива: акций, валютных пар или индексов. «Характерной чертой большинства таких бумаг является отсутствие защиты капитала: при реализации определенных рыночных условий инвестор может получить сумму меньше номинальной стоимости облигации» [ЦБ объяснил, как работают …].

Российский рынок структурных продуктов появился в 2018 году благодаря поправкам в Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг». Преодолев спад периода пандемии, рынок перешел к циклу качественного обновления. Текущий этап сопровождается не только ротацией основных эмитентов, но и глубокой переработкой продуктовых линеек в сочетании с переформатированием структуры инвесторского сообщества [Структурные облигации: что нужно знать …]. Динамика выпусков структурных продуктов с 2020 по 2025 год представлена на рисунке 1.

Рис. 1. Динамика выпусков структурных продуктов с 2020 по 2025 год

Fig. 1. Dynamics of structured product releases from 2020 to 2025

Источник: составлено автором по материалам [Центральный банк …]

На рисунке 1 хорошо видно, что настоящий бум продаж структурных продуктов случился в 2022–2024 годах. За эти три года рынок вырос в 5,2 раза — с 357 млрд до 1869 млрд рублей. При этом эмитенты также стремительно росли: число годовых выпусков подскочило с 455 до 1613 штук, что показывает сдвиг от разовых эмиссий к полноценной массовой линейке продуктов. Главным драйвером такого роста стали «структурные облигации, их объем увеличился с 82 млрд рублей в 2022-м до 1663 млрд в 2024-м. По сути, именно они и обеспечили весь прирост, став основным инструментом для инвесторов и оттеснив прочие виды структурных продуктов» [Появятся ли в России «облигации …].

По состоянию на июль 2025 года совокупный объ ем рынка структурных продуктов достиг 1920 млрд рублей, при этом 91% приходится на структурные облигации — 1738 млрд рублей. Такая структура указывает на доминирование облигационного «контейнера» как наиболее удобного для распространения через розничные каналы.

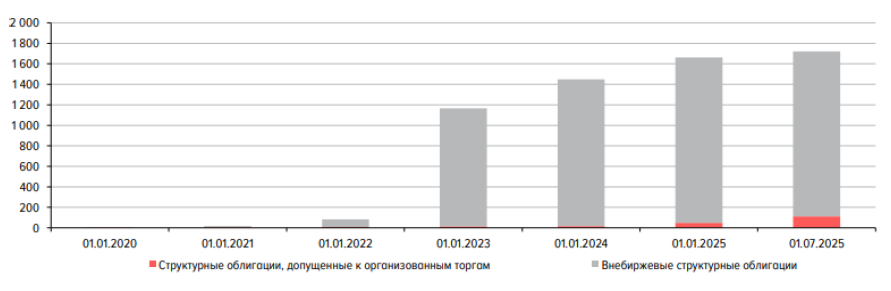

Рис. 2. Динамика объема рынка структурных облигаций по видам размещения (млрд руб.)

Fig. 2. Dynamics of the structured bond market volume by type of placement (billion rubles)

Источник: [Структурные облигации: рыночная …]

На рисунке 2 отображена динамика объема рынка структурных облигаций в России с 2020 по середину 2025 года с разделением на биржевой и внебиржевой сегменты.

Внебиржевые структурные облигации доминируют на протяжении всего рассматриваемого периода. До начала 2022 года рынок находился в зачаточном состоянии с объемами близкими к нулю. Взрывной рост внебиржевого сегмента начался в 2022 году и достиг пика к 2025 году, превысив отметку в 1600 млрд рублей. Это свидетельствует о том, что основной оборот инструментов сосредоточен в частных размещениях и индивидуальных сделках, не выходящих на широкие торги [Основные направления развития финансового …].

Структурные облигации, допущенные к организованным торгам, начинают визуально проявляться на графике только с 2023–2024 годов. Несмотря на общий рост рынка, их доля остается крайне малой по сравнению с внебиржевым сегментом. Однако к середине 2025 года заметен тренд на увеличение их объема: красная зона становится шире, что может указывать на постепенную демократизацию рынка и попытки сделать эти инструменты доступными для более широкого круга инвесторов через инфраструктуру биржи [ЦБ: объем выпуска структурных облигаций …].

Общая динамика демонстрирует устойчивую тенденцию роста. Общий объем рынка вырос с незначительных показателей в 2020 году до уровня более 1700 млрд рублей к середине 2025 года. Основной скачок объемов произошел в интервале между 01.01.2022 и 01.01.2023, когда рынок вырос практически с нуля до более чем 1100 млрд рублей. В последующие годы темпы роста сохранились, но стали более линейными и плавными.

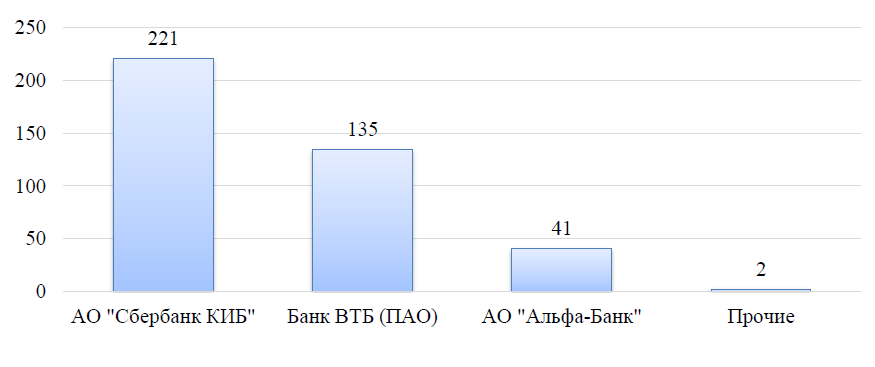

На рисунке 3 представлены данные об эмитентах структурных облигаций кредитных организаций и профессиональных участников рынка ценных бумаг, чьи продукты ориентированы на розничный сегмент.

Рис. 3. Эмитенты структурных облигаций кредитных организаций и профессиональных участников рынка ценных бумаг, ориентированные на розничный сегмент, млрд. руб.

Fig. 3. Issuers of structured bonds of credit institutions and professional participants in the securities market, focused on the retail segment, billion rubles.

Источник: составлено автором по материалам [Центральный банк …]

Безусловным лидером данного сегмента рынка является АО «Сбербанк КИБ» с объемом 221 млрд рублей. Это подчеркивает доминирующее положение данной структуры на рынке розничных структурных продуктов и высокий уровень доверия инвесторов к капиталу группы Сбера.

Второе место занимает Банк ВТБ (ПАО) с показателем 135 млрд рублей. Хотя этот объем значительно уступает лидеру, он вс е же представляет весомую долю рынка, подтверждая статус банка как одного из ключевых игроков в этом сегменте.

На третьем месте находится АО «Альфа-Банк» с объемом 41 млрд рублей. Показатель данного эмитента существенно ниже, чем у двух государственных банковских групп, что может объясняться как иной стратегией по привлечению розничных инвестиций, так и меньшим масштабом клиентской базы в данном специфическом инструменте.

Категория «Прочие» имеет минимальное значение — всего 2 млрд рублей. Это свидетельствует о крайне высокой концентрации рынка: почти весь объем розничных структурных облигаций сосредоточен в руках трех крупнейших игроков, которые в сумме контролируют более 99% отраженного на графике сегмента (397 млрд рублей из общего объема 399 млрд рублей). Незначительная доля мелких эмитентов указывает на высокий порог входа в данный бизнес и сложность конкуренции с крупнейшими финансовыми институтами.

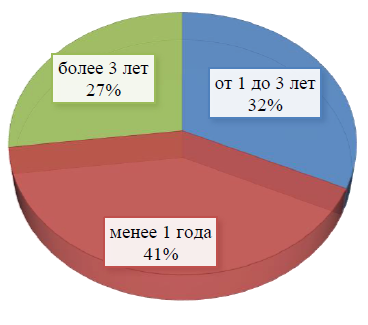

Распределение объема размещенных структурных облигаций по срочности выглядит почти равномерным. Это признак того, что рынок уже не «держится» за один доминирующий формат, а становится более гибким и подстраивается под разные задачи инвесторов и эмитентов.

Рис. 4. Структура объема размещений по срочности облигаций (млрд руб.)

Fig. 4. Structure of placement volume by bond maturity (billion rubles)

Источник: составлено автором по материалам [Центральный банк …]

До 2024 года типовая структурная облигация, как правило, имела срок обращения более 3 лет. Однако по мере роста рынка начала увеличиваться роль коротких выпусков, и в итоге стала преобладать доля облигаций со сроком погашения до 1 года. Это говорит о стремлении участников снижать неопределенность по горизонту вложений и быстрее пересобирать портфель под меняющиеся условия.

Стоит учесть, что многие выпуски структурных облигаций оказались короче не только из-за короткой заявленной срочности. По некоторым из них сработали барьеры, и их погасили досрочно. Этот фактор заметно влияет на статистику срочности и показывает, что для структурных облигаций реальный срок жизни инструмента может существенно отличаться от заявленного [ЦБ: объем выпуска структурных облигаций …].

На рисунке 5 отражена динамика ключевых показателей доходности на российском финансовом рынке в период с 2021 по 2024 годы.

Рис. 5. Статистические характеристики доходности структурных облигаций лидеров рынка

Fig. 5. Statistical characteristics of the yield of structured bonds of market leaders

Источник: составлено автором по материалам [Центральный банк …]

Хотя ставки в экономике в целом ползли вверх, доходность структурных облигаций вела себя иначе – она оставалась самой низкой и практически не менялась на фоне других индикаторов. После пика в 6%, зафиксированного в 2022 году, цифры пошли вниз: до 5,5% в 2023-м и до 4,8% в 2024-м. Такая динамика подтверждает, что эти бумаги не дают инвесторам реальной премии за риск, особенно когда инфляция зашкаливает, а ЦБ ужесточает политику [ЦБ объяснил, как работают …].

В 2024 году ключевая ставка резко выросла и в среднем достигла 17,5%, а доходность ОФЗ поднялась до 16,4%. Для сравнения: в 2021 году доходность структурных облигаций на уровне 3,8% еще выглядела относительно сопоставимой с ключевой ставкой в 5,8%. Но к 2024 году разрыв между ними стал значительно больше – теперь ключевая ставка превышает доходность структурных продуктов более чем в 3,5 раза.

При этом медианное значение индекса Rucbtrns продолжает расти и по итогам 2024 года достигло 18,2%. На таком фоне структурные облигации с доходностью около 4,8% заметно уступают обычным корпоративным облигациям.

Данные показывают, что в текущих условиях структурные облигации оказались не самым эффективным инструментом для частных инвесторов. Пока относительно безрисковые инструменты, такие как ОФЗ, а также обычные рыночные активы адаптировались к росту процентных ставок и начали приносить двузначную доходность, медианная доходность структурных продуктов практически не меняется, а в отдельных случаях даже снижается.

Такое отставание связано с несколькими причинами. Во-первых, сами продукты имеют достаточно сложную конструкцию. Во-вторых, значительную часть потенциальной прибыли могут «съедать» комиссии. Наконец, выплаты по таким облигациям часто зависят от выполнения определ енных условий, которые в условиях высокой рыночной волатильности нередко просто не выполняются.

Заключение

В целом можно сказать, что российский рынок структурных облигаций за последние годы заметно вырос и постепенно превратился в отдельный сегмент финансового рынка. При этом ключевую роль в его развитии сыграли крупные банковские группы, которые и выступили основными эмитентами таких инструментов.

По сравнению с традиционными инструментами, такими как ОФЗ или прямые инвестиции в акции, структурные облигации занимают промежуточное положение среди инвестиционных продуктов. Их потенциальная доходность может быть выше, однако она достигается за счет принятия дополнительных рисков – прежде всего кредитного риска эмитента и рыночного риска базового актива.

Для розничных инвесторов такие инструменты могут служить одним из способов диверсификации портфеля. В то же время оценка их реальной привлекательности нередко оказывается затруднительной: условия выплат и механика формирования доходности достаточно сложны. Поэтому работа со структурными облигациями требует определенного уровня финансовой подготовки и внимательного анализа связанных с ними рисков.

Список литературы

А. Н. Лисицкий, Н. С. Мельникова // Тенденции развития науки и образования. – 2024. – № 105-4. – С. 141-144. – DOI 10.18411/trnio-01-2024-202. – EDN LPJJRV.