СУЩНОСТЬ СТЕЙБЛКОИНА И ЕГО ЗНАЧЕНИЕ ДЛЯ БАНКОВСКОЙ СИСТЕМЫ

Aннотация

Цифровая трансформация мировой финансовой системы является одним из наиболее заметных процессов последних десятилетий. Блокчейн-технологии, децентрализованные финансы, цифровые валюты центральных банков и различные формы токенизации активов уже начали формировать новую макроэкономическую конфигурацию, в которой традиционные финансовые институты взаимодействуют с цифровыми платформами, инфраструктурными протоколами и новыми классами активов. Наиболее значимым и быстро растущим феноменом стало распространение стейблкоинов – цифровых токенов, обеспечивающих стабильность стоимости и предназначенных для использования в качестве универсальных расчетных и плат ежных инструментов.

В статье исследуется сущность стейблкоинов как особого класса цифровых финансовых активов, обеспечивающих стабильность стоимости за счет привязки к фиатным валютам, товарным активам или корзинам активов. Показаны механизмы функционирования основных моделей стейблкоинов — фиат-обеспеченных, крипто-обеспеченных и алгоритмических. Проанализирована современная область применения стейблкоинов в трансграничных расчетах, децентрализованных финансах, электронной коммерции, корпоративных плат ежных системах и цифровой экономике. Дана оценка ключевых эффектов влияния стейблкоинов на банковскую систему: трансформация плат ежной инфраструктуры, изменение роли банков как посредников, возникновение новых источников доходов и рисков. Рассмотрены перспективы развития стейблкоинов, связанные с усилением регулирования, интеграцией с цифровыми валютами центральных банков, расширением практики токенизации активов и формированием новой цифровой макрофинансовой среды. Показано, что стейблкоины могут стать ядром будущей глобальной цифровой финансовой архитектуры, одновременно требуя модернизации традиционных банковских механизмов и нормативной базы.

Ключевые слова: стейблкоин, цифровые валюты, плат ежная инфраструктура, трансграничные расчеты, финансовая стабильность, цифровизация

Введение

Современная финансовая система переживает этап глубоких преобразований, связанных с развитием цифровых технологий, распространением криптовалют, ростом децентрализованных финансов (DeFi) и глобальной цифровизацией плат ежной инфраструктуры. Одним из ключевых инструментов этой трансформации стал стейблкоин.

Принципиальная особенность стейблкоинов – сочетание гибкости и функциональности цифровых активов с относительной стабильностью стоимости традиционных финансовых инструментов. Именно это делает их перспективным элементом глобальной финансовой инфраструктуры и объектом повышенного внимания банков, регуляторов и международных финансовых организаций.

Интерес к стейблкоинам обусловлен несколькими фундаментальными причинами. Во-первых, они решают проблему волатильности классических криптовалют, которая препятствует их применению в качестве средства платежа и над ежного инструмента хранения стоимости. Во-вторых, стейблкоины объединяют преимущества цифровых активов (скорость, доступность, автоматизация, трансграничность) со стабильностью традиционных валют. В-третьих, они способны формировать новую инфраструктурную основу цифровой экономики, обеспечивая функции расчетов, обеспечения, сбережения, ликвидности и взаиморасчетов в различных секторах [Стейблкоины: революция в мировых …].

Мировые рынки демонстрируют стремительный рост объема выпуска стейблкоинов и увеличения их использования в международных расчетах, коммерции, DeFi-приложениях и корпоративных плат ежных системах. Крупные финансовые корпорации, банки и технологические компании создают собственные цифровые токены, в то время как регуляторы формируют нормативную основу для их безопасного обращения. Фактически стейблкоины начали выполнять функции цифровых аналогов традиционных денег, создавая параллельный уровень денежной системы.

Для банковского сектора стейблкоины – это одновременно вызов и возможность. Они усиливают конкуренцию, снижая роль банков как посредников в международных переводах и расчетах, и в то же время позволяют расширить спектр услуг, повысить ликвидность и снизить транзакционные издержки. Вопрос о стратегическом значении стейблкоинов для банков и всей денежно-кредитной системы становится особенно актуальным на фоне внедрения цифровых валют центральных банков, формирования глобальных плат ежных сетей и усложнения трансграничных финансовых потоков.

Цель работы

Исследование сущности, функций, механизмов работы и перспектив развития стейблкоинов представляет важность как для научного анализа, так и для практических решений в сфере денежного обращения, банковского дела и цифровой экономики. Данная статья направлена на комплексное рассмотрение понятия стейблкоин, его потенциала и возможных последствий для национальных и глобальных финансовых систем.

Материалы и методы исследования

Изучение стейблкоинов требует междисциплинарного подхода, включающего экономические, финансовые, математические и технологические методы анализа.

Первым шагом исследования обычно является классификация стейблкоинов по механизму обеспечения, так как именно от него зависят риски и поведение актива. Основными типами являются:

1. Фиатно-обеспеченные (USDT, USDC) – подкреплены резервами в банках или краткосрочными финансовыми инструментами. Достоинства: высокая стабильность и простота конструкции. Недостатки: централизованный характер, зависимость от эмитента.

2. Криптообеспеченные (DAI) – обеспечены другими криптоактивами с избыточным залогом. Достоинства: децентрализация, прозрачность. Недостатки: зависимость от волатильности крипторынка.

3. Алгоритмические (были UST и др.) – стабильность поддерживается за счет алгоритмов изменения предложения токена. Достоинства: независимость от обеспечения. Недостатки: высокая уязвимость к паническим распродажам [ЦФА, стейблкоин и цифровой рубль …].

Метод классификации помогает задать рамки дальнейшего анализа рисков, устойчивости и регулирования стейблкоинов.

К экономико-финансовым методам исследования стейблкоинов относятся:

I. Анализ обеспечения (Reserve Analysis), который спользуется для оценки над ежности фиатных стейблкоинов. При нем изучаются: структура резервов (наличные, облигации, депозиты), ликвидность активов, наличие аудиторских отчетов, соответствие обязательств объ ему выпущенных токенов. Основные инструменты: финансовая отчетность, аудиторские заключения, сравнительный анализ с банковскими резервами.

II. Анализ привязки к базовому активу (Peg Stability Analysis). Ключевая его задача – определить, насколько хорошо стейблкоин удерживает курс 1:1. К основным показателям относят: среднее отклонение от привязки, максимальные отклонения (depeg), волатильность цены, время восстановления после отклонения. При этом используются статистические методы: дисперсия и стандартное отклонение, временные ряды, корреляционный анализ с базовым активом (например, USD).

III. Анализ ликвидности – показывает, насколько легко можно купить или продать стейблкоин без сильного изменения цены. Показатели, которые необходимы для анализа включают в себя: объ емы торгов, глубина рынка (order book depth), спред между ценой покупки и продажи, концентрация торгов на отдельных биржах. Методы, используемые при данном виде анализа – рыночная микроструктура и анализ торговых данных [Стейблкоины. Как привязывают …].

Поскольку стейблкоины существуют в блокчейне, важным методом является анализ данных сети – блокчейн-аналитика (оn-chain анализ), которая включает в себя:

А. Анализ транзакционной активности, которая позволяет определить: объ емы переводов, средний размер транзакций, частоту использования, долю крупных держателей (whales).

Б. Анализ распределения токенов при котором исследуется концентрация владения: процент токенов у топ-адресов, уровень децентрализации, риски манипуляций рынком.

В. Анализ скорости обращения (Velocity) – показывает, используется ли стейблкоин как средство платежа или в основном хранится [Все, что нужно знать о стейблкоинах …].

Конечно, как и любому финансовому активу, стейблкоину присущ риск. Методы оценки рисков стейблкоина следующие:

А. Кредитный риск – актуален для фиатно-обеспеченных стейблкоинов – над ежность банков и финансовых инструментов в резервах, а также риск дефолта эмитента.

В. Рыночный риск – связан с падением стоимости залоговых активов (в криптообеспеченных моделях) и паническими распродажами. Применяются методы стресс-тестирования и сценарного анализа.

С. Алгоритмический риск – изучается устойчивость моделей автоматической стабилизации – моделирование поведения при резком выводе капитала, анализ механизма сжигания/эмиссии токенов, агентное моделирование (agent-based models) [Все о стейблкоинах. Что это такое …].

Вообще, исследование анализа оценки стейблкоинов требует комплексного подхода.

Основная часть

Стейблкоин – это цифровой токен, предназначенный для поддержания стабильной стоимости посредством привязки (пеггинга) к определ енным базовым активам. В отличие от биткоина или иных волатильных криптовалют, стейблкоины сохраняют предсказуемый курс, что обеспечивает их применимость в качестве средства платежа и расчетов.

Экономический смысл стейблкоина заключается в создании цифрового эквивалента традиционной валюты или финансового актива, выполняющего функции: средства обмена, средства сбережения, единицы расчета, инструмента финансовой инфраструктуры.

Говоря об экономической стабильности стейблкоина отметим, что она достигается следующими путями: поддержание достаточного объ ема резервов, автоматизированный контроль соотношения токенов и обеспечения, арбитражный механизм выкупа и выпуска, прозрачность смарт-контрактов.

Чем над ежнее механизм обеспечения, тем стабильнее ценовая динамика стейблкоина.

Стейблкоины используются в различных сегментах цифровой и традиционной экономики благодаря сочетанию скорости, стабильности и интернациональности.

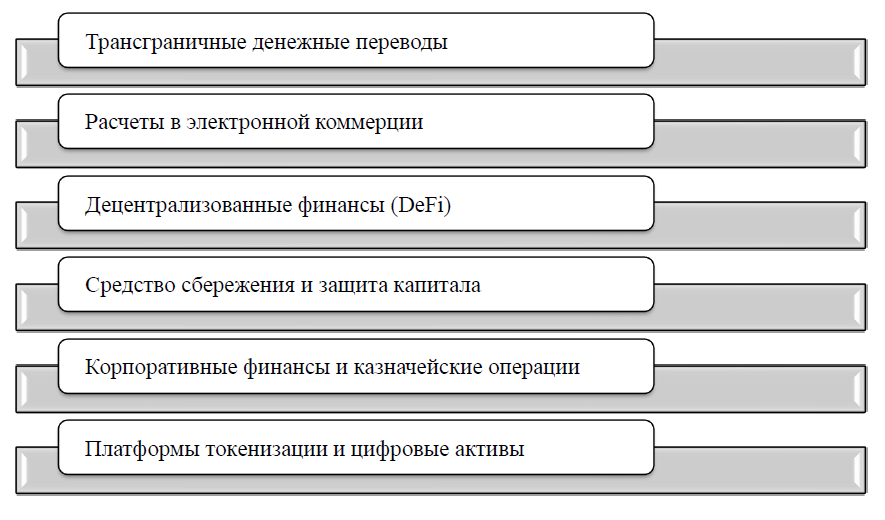

Рассмотрим немного подробнее области применения стейблкоинов, представленные на рисунке 1 [Что такое стейблкоины и стоит ли в них хранить …].

Рис. 1. Области применения стейблкоина

Fig. 1. Areas of application of stablecoin

1. Трансграничные денежные

переводы – стейблкоины позволяют осуществлять международные расчеты: мгновенно (минуты вместо дней), с низкими комиссиями, без участия корреспондентских банков, с минимальными валютными рисками. Их использование актуально в странах, где банковская инфраструктура недостаточно развита или подвержена ограничениям валютного контроля.

2. Расчеты в электронной коммерции – маркетплейсы, игровые платформы, цифровые сервисы и P2P-рынки вс е чаще включают поддержку стейблкоинов, поскольку они: снижают издержки на обработку платежей, обеспечивают глобальную доступность, упрощают возвраты и автоматизацию, уменьшают зависимость от плат ежных агрегаторов. Цифровые товары особенно чувствительны к преимуществам мгновенных транзакций.

3. Децентрализованные финансы (DeFi) – стейблкоины являются одним из ключевых элементов DeFi-экосистемы, где они применяются как: средство обеспечения займов, базовый актив ликвидностных пулов, инструмент хеджирования, расчетная единица децентрализованных бирж. Без стейблкоинов невозможна стабильная работа многих DeFi-протоколов.

4. Средство сбережения и защита капитала – в странах с высокой инфляцией стейблкоины становятся альтернативой: долларовым наличным средствам, банковским депозитам, национальным валютам с низкой устойчивостью. Пользователи получают аналог стабильной валюты, но в цифровом и международном формате.

5. Корпоративные финансы и казначейские операции – корпорации используют стейблкоины для: сокращения транзакционных затрат, повышения скорости расчетов, внутренняя оптимизация потоков ликвидности, снижения валютных рисков. Многие международные компании начали формировать цифровые кошельки стейблкоинов параллельно классическим банковским счетам.

6. Платформы токенизации и цифровые активы – для токенизации различных активов (ценные бумаги, недвижимость, товары) стейблкоины выполняют роль: средства платежа, стойчивой расчетной единицы, инструмента обеспечения.

Результаты исследования и их обсуждение

В эпоху глобальной цифровизации в банковской сфере внедрение и значение стейблкоина для нее спорное. Рассмотрим положительные стороны развития стейблкоина для банковской системы:

А. Новые возможности для банков. Появление стейблкоинов создает для банков новые плат ежные инструменты для международных расчетов, дополнительные источники комиссионных доходов, возможность токенизации активов, в том числе корпоративных долгов, новые каналы для расширения клиентской базы и инфраструктурные решения для управления ликвидностью. Банки могут интегрировать стейблкоины в свою инфраструктуру как альтернативу дорогостоящим межбанковским расчетам.

Б. Перспективы цифрового банкинга. Стейблкоины органично вписываются в развитие цифровых банковских услуг, а именно автоматизация платежей, внедрение смарт-контрактов, развитие B2B-платформ и корпоративных сетей, расширение дистанционных сервисов. Банки, способные интегрировать подобные инструменты, получают конкурентные преимущества [Цифровая революция: как токены …].

Несмотря на перспективность взаимодействия, развитие стейблкоинов может отказать и отрицательное воздействие на банковскую систему:

- конкуренция с банковскими депозитами, другими словами стейблкоины могут «перетягивать ликвидность» депозитов;

- снижение роли банков как посредников – ряд функций (расчеты, хранение средств) может перейти в сферу блокчейна;

- технологические риски и киберугрозы – необходимость обеспечения высокой защиты данных;

- риски регулирования – банкам требуется соблюдать нормы AML/CFT в гораздо более сложной среде;

- валютные риски в трансграничных операциях – механизмы обеспечения некоторых стейблкоинов недостаточно надежны [III. CBDCs: an opportunity for the monetary …].

Так же хотелось бы отметить влияние стейблкоина на денежно-кредитную систему, которое проявляется в следующем:

I. Изменение механизмов платежей и финансовой инфраструктуры. Стейблкоины могут служить быстрым, деш евым средством платежа в международных расчетах, минуя традиционных посредников — корреспондентские банки и плат ежные системы. Это сокращает транзакционные издержки и время перевода средств. В результате чего уменьшается зависимость от традиционных банковских каналов, повышается конкуренция в секторе платежей и часть операций переходит в цифровую экосистему. Это может ослабить влияние центрального банка на секторальные сегменты платежей, особенно в международной сфере.

II. Диверсификация спроса на деньги. Стейблкоины создают альтернативный спрос на денежные средства. Вместо депозитов в коммерческих банках часть экономических агентов может хранить сбережения в стейблкоинах. Это может повлиять на банковский мультипликатор, снижая долю депозитов, спрос на традиционные денежные средства и ликвидность банковской системы.

Если крупные экономические субъекты начнут массово переходить на стейблкоины, это вызовет перераспределение ликвидности и может изменить эффективность монетарной политики.

III. Воздействие на денежную массу и контроль над ней. Традиционный контроль над денежной массой осуществляется через операции на открытом рынке, нормы резервирования и процентные ставки. Стейблкоины функционируют вне прямого контроля ЦБ, особенно если они эмитируются частными игроками. Это может вызвать следующие проблемы: монетарная база частично выходит из-под прямого контроля ЦБ, регулирование должна осуществлять государственная власть через новые механизмы и риск утраты эффективности традиционных инструментов контроля денежной массы.

IV. Риски для финансовой стабильности. Появление стейблкоинов может повышать системные риски, а именно: концентрация эмиссии у крупных частных эмитентов приводит к риску «банковского забега» в цифровой среде; недостаточная прозрачность резервов или слабое регулирование может привести к потере доверия; высокая связь с криптовалютными рынками может переносить волатильность в более широкую финансовую систему.

Например, если пользователи массово начнут конвертировать стейблкоины в фиат из-за опасений за их устойчивость, это может вызвать кризис ликвидности в традиционной банковской системе (о чем мы писали выше).

V. Монетарная политика и процентные ставки. Стейблкоины могут снижать чувствительность экономики к монетарной политике центрального банка при условиях: если часть транзакций и накоплений перемещается в стейблкоины, ставки центрального банка могут терять влияние на условия кредитования; распространение децентрализованных финансов (DeFi) с использованием стейблкоинов может создавать альтернативные кредитные рынки, не подконтрольные ЦБ; это требует адаптации монетарной политики и разработки новых индикаторов для анализа денежной динамики [Understanding Stablecoins …].

Несмотря риски, существуют и позитивное влияние стейблкоина на денежно-кредитную систему:

- повышение финансовой инклюзивности. Доступ к цифровым финансовым инструментам может быть проще, чем к традиционным банковским услугам, особенно в развивающихся странах;

- снижение издержек межбанковских и международных платежей;

- ускорение расчетов, повышение прозрачности транзакций;

- стимулирование инноваций за счет интеграции с блокчейн-технологиями [Руководство по стейблкоинам для начинающих …].

В ответ на вызовы, связанные со стейблкоинами, центральные банки и регуляторы во многих странах разрабатывают подходы к регулированию, которые включают в себя:

- установление требований к резервированию и аудиту;

- лицензирование эмитентов;

- контроль операций крупных цифровых платформ;

- разработка собственных цифровых валют центральных банков, которые могут служить инструментом конкуренции для частных стейблкоинов, сохраняя контроль ЦБ над денежной массой и обеспечивая безопасность финансовой системы в целом.

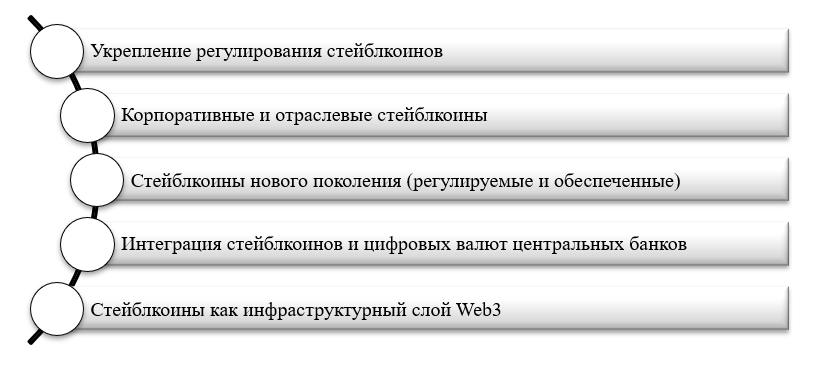

Стоит отметить, что развитие стейблкоина неизбежно, не смотря на все положительные и отрицательные факторы. Перспективы развития стейблкоинов представлены на рисунке 2 [Гюнтер И.Н., Серова Е.Г., Рулева Н.Ю., 2024].

Рис. 2. Перспективы развития стейблкоинов

Fig. 2. Prospects for the development of stablecoins

1. Укрепление регулирования стейблкоинов. Тенденции в регулировании будут проходить в виде: введения требований к качеству и структуре резервов; обязательная независимая отчетность; установление стандартов аудита; регулирование деятельности эмитентов по банковской модели; интеграция в системы финансового мониторинга.

Регуляторы стремятся минимизировать системные риски, создавая базовые стандарты для стейблкоинов.

2. Корпоративные и отраслевые стейблкоины. Корпорации могут создавать собственные корпоративные стейблкоины для: внутренних расчетов, международных закупок, оптимизации ликвидности, интеграции с цифровыми платформами.

Отраслевые стейблкоины (логистика, энергетика, ритейл) позволят унифицировать расчеты внутри индустрий.

3. Стейблкоины нового поколения (регулируемые и обеспеченные). Будут развиваться новые модели, такие как: полностью регулируемые стейблкоины; государственные стейблкоины (на базе казначейских облигаций); мультивалютные корзины обеспечения.

Такие инструменты станут основой для цифровых экосистем и токенизации активов.

4. Интеграция стейблкоинов и цифровых валют центральных банков (CBDC). Представим возможные сценарии:

- стейблкоины станут дополнительным плат ежным слоем над CBDC;

- будут использоваться как международные цифровые аналоги валют;

- станут инструментами «смарт-глобализации» расчетов.

5. Стейблкоины как инфраструктурный слой Web3 (основа, на которой работают децентрализованные приложения (dApps) и экосистемы блокчейна). В этой среде ожидается усиление роли стейблкоинов: в цифровых рынках труда, в микротранзакциях, и в интеллектуальных устройствах (IoT-платежи), что создаст новые границы цифровой экономики [Гюнтер И.Н., Дахова З.И., Рулева Н.Ю., 2024].

Заключение

В заключении хотелось бы отметить, что, стейблкоины представляют собой значимое явление в современной финансовой системе, объединяя функциональность криптовалют с устойчивостью традиционных активов. Их сущность заключается в создании цифрового инструмента, обеспечивающего стабильность стоимости и высокую эффективность расчетов. Благодаря широкому спектру областей применения – от трансграничных платежей до DeFi – стейблкоины становятся неотъемлемой частью цифровой экономики.

Для банковской системы значение стейблкоинов двоякое. С одной стороны, они предоставляют возможности для модернизации плат ежной инфраструктуры, расширения услуг и повышения эффективности. С другой – создают риски конкуренции, трансформации финансовых потоков и перераспределения ликвидности.

Перспективы развития стейблкоинов связаны с усилением регулирования, интеграцией с цифровыми валютами центральных банков, развитием корпоративных цифровых инструментов и расширением инфраструктуры Web3. В долгосрочной перспективе стейблкоины способны трансформировать глобальные финансовые рынки, создав новую гибридную модель функционирования денежной системы, сочетающую децентрализованные технологии и элементы традиционного регулирования.

Для эффективного использования потенциала стейблкоинов и минимизации рисков необходимо развитие комплексной регуляторной базы, внедрение инноваций центральных банков (включая CBDC) и международное сотрудничество в области стандартов и надзора.

С учетом анализа текущих тенденций можно утверждать, что стейблкоины обладают потенциалом стать ядром будущей глобальной финансовой системы. Они способны обеспечивать высокую скорость международных расчетов, снижать транзакционные расходы, стимулировать развитие цифровой торговли и интеграции экономик. В то же время их распространение требует тщательной оценки рисков, модернизации банковских процессов и выработки сбалансированной регуляторной политики.

Таким образом, стейблкоины представляют собой не временную инновацию, а долгосрочный структурный тренд, определяющий вектор развития глобальной цифровой экономики и банковского сектора. Их дальнейшее развитие будет зависеть от технологического прогресса, уровня регулирования, взаимодействия с CBDC и способности банков адаптироваться к новой финансовой реальности.

Список литературы