ОПТИМИЗАЦИЯ ИСПОЛЬЗОВАНИЯ БЮДЖЕТНЫХ СРЕДСТВ В СФЕРЕ ОБЕСПЕЧЕНИЯ ВОЕННОСЛУЖАЩИХ: АНАЛИЗ НОРМАТИВНОЙ БАЗЫ И ПУТИ СНИЖЕНИЯ КОРРУПЦИОННЫХ РИСКОВ

Aннотация

В статье осуществляется всесторонняя оценка эффективности использования бюджетных средств, которые направляются на обеспечение военнослужащих вещевым довольствием и обмундированием. Ключевое внимание в работе уделено анализу соответствия действующих норм довольствия актуальным потребностям военнослужащих. Рассмотрен комплекс нормативно-правовых актов, регламентирующих обеспечение вещевым имуществом военнослужащих. Рассмотрены методы ценообразования в системе вещевого обеспечения и обозначены ключевые принципы обоснования методов ценообразования, которые применяются в рамках государственного оборонного заказа. Выявлены проблемы и предложены меры по повышению эффективности использования государственных ресурсов в сфере вещевого обеспечения военнослужащих. Сформированы выводы в отношении об уровне эффективности расходования бюджетных средств в данной сфере.

Ключевые слова: нормативное регулирование, обеспечение военнослужащих, военное обмундирование, государственные закупки, финансовый контроль, расходы, нормы довольствия, коррупционные риски в оборонной сфере, расходование средств, оценка эффективности

Введение

Актуальность темы статьи обусловлена необходимостью повышения обороноспособности страны в условиях современной геополитической напряженности и возрастающей нагрузки на федеральный бюджет. Государственный оборонный заказ (далее – ГОЗ) является ключевым инструментом обеспечения национальной безопасности и обороноспособности Российской Федерации. Важной составляющей ГОЗа является продовольственное снабжение военнослужащих, от качества и бесперебойности которого напрямую зависит боеготовность армии. Эффективное использование государственных ресурсов является ключевым фактором обеспечения национальной безопасности. В этом контексте система снабжения военнослужащих вещевым довольствием и обмундированием, будучи одной из значимых статей расходов оборонного ведомства, требует особого внимания. От того, насколько рационально распределяются бюджетные средства, насколько качественное имущество получают военнослужащие, напрямую зависит не только экономическая эффективность, но и боеспособность армии, морально-психологическое состояние личного состава и, в конечном счете, обороноспособность государства.

Проблема заключается в наличии устойчивого дисбаланса между объемом выделяемых бюджетных средств на вещевое обеспечение и конечным результатом их использования. Существующая практика распределения средств, механизмы ценообразования и проведения закупочных процедур зачастую приводят к диспропорциям, неэффективному расходованию ресурсов и формированию коррупционных рисков. Кроме того, сохраняется несоответствие между утвержденными нормами довольствия и реальными потребностями военнослужащих, а также проблемы с качеством и стоимостью закупаемой продукции, что требует всестороннего анализа и поиска путей решения.

Целью статьи является проведение комплексной оценки эффективности использования государственных ресурсов, выделяемых на обеспечение вещевым довольствием и обмундированием военнослужащих, а также разработка мер по противодействию коррупционной составляющей в контексте выявления коррупционных рисков, усилению финансового контроля и повышению качества предоставляемого имущества.

Для достижения поставленной цели в работе определены следующие задачи: провести анализ нормативно-правовой базы, регулирующей вещевое обеспечение в Вооруженных Силах России; дать оценку современного состояния системы вещевого обеспечения на основе анализа структуры расходов, рассмотреть методы ценообразования в системе вещевого обеспечения и обозначить ключевые принципы обоснования методов ценообразования, которые применяются в рамках государственного оборонного заказа, проанализировать механизмы государственных закупок с целью выявления коррупционных рисков; разработать предложения по повышению эффективности использования государственных ресурсов в сфере вещевого обеспечения военнослужащих, оптимизации закупок и ценообразования, а также обновлению норм снабжения.

Материалы и методы

Теоретической и информационной базой послужили нормативно-правовые акты Российской Федерации, регулирующие сферу государственных закупок: законодательные акты, ведомственные приказы, регламентирующие нормы снабжения, данные официальных сайтов государственных органов, а также аналитические материалы и научные публикации, посвященные вопросам военной экономики. В ходе работы применялись методы системного и сравнительного анализа, синтеза, обобщения, а также элементы анализа выявления типичных нарушений и коррупционных рисков.

Результаты и обсуждение

Эффективность использования государственных ресурсов в военной организации представляет собой сложную, многокомпонентную категорию, оценка которой выходит за рамки стандартных методов финансового контроля, применяемых в гражданских секторах экономики. Главная особенность заключается в том, что конечный продукт военной организации — это обороноспособность и безопасность государства, которые сложно измерить непосредственно в денежном выражении или через показатели рентабельности. В связи с этим современная методология, разработанная в научных трудах по военной экономике, определяет эффективность через соотношение достигнутого результата, а именно уровня боевой готовности, качества выполнения задач личным составом, и затраченных на его достижение бюджетных средств. Таким образом, критерии эффективности в данной сфере всегда носят двойственный характер: они должны учитывать как экономическую составляющую, то есть стоимость единицы обмундирования, расходы на хранение и утилизацию, так и социально-военную, а именно удовлетворенность военнослужащих качеством вещевого имущества, его соответствие условиям эксплуатации.

Правовое регулирование критериев эффективности базируется на комплексе нормативных актов. Основополагающим является Бюджетный кодекс Российской Федерации, который закрепляет принципы результативности и эффективности использования бюджетных средств. Встроенный в стратегические цели работы Счетной палаты риск-ориентированный подход позволяет в режиме онлайн оценивать риски своевременной поставки продукции и выявлять резервы для внутренней оптимизации [Коваленко С.Н., Агранович Е.Р., 2025]. Практическим результатом применения новых критериев риск-ориентированного подхода стала возможность перераспределить более 860 млрд рублей на закупку приоритетных вооружений за счет выявленной внутренней экономии. Такой подход демонстрирует переход от простой констатации нарушений к прогнозированию и предотвращению неэффективных трат, что является ключевым критерием зрелости системы государственного аудита в военной организации [Зимакова Л.А., Коваленко С.Н., Магомедрахимов Э.М., 2025]. Правовое регулирование вещевого обеспечения военнослужащих представляет собой многоуровневую систему, базирующуюся на нормах как общего бюджетного законодательства, так и специальных федеральных законов, регулирующих оборонный заказ. Фундаментальное значение имеют положения Бюджетного кодекса РФ, закрепляющие принципы результативности и эффективности использования бюджетных средств, которые в равной степени распространяются и на расходы по обеспечению войск вещевым имуществом[1]. Однако специфика оборонной сферы требует применения особых правовых механизмов, отличных от стандартных правил гражданского оборота. Центральным элементом правовой конструкции выступает Федеральный закон от 29.12.2012 №275-ФЗ. Именно данный закон устанавливает, что поставки вещевого имущества для военнослужащих относятся к категории продукции, поставляемой по государственному оборонному заказу. Закон №275-ФЗ определяет правовой статус государственного заказчика, то есть Министерства обороны, и головных исполнителей, а также вводит ключевые ограничения, направленные на предотвращение неэффективного расходования средств. В частности, статья 8 закона прямо запрещает исполнителям совершать действия, влекущие необоснованное завышение цены продукции или использование полученных бюджетных средств на цели, не связанные с выполнением госзаказа[2]. Процедурные аспекты обеспечения регулируются Федеральным законом от 05.04.2013 №44-ФЗ, но с существенными особенностями, предусмотренными законом о гособоронзаказе. Как разъясняют органы прокуратуры, размещение заказов для нужд обороны осуществляется в особом порядке. Кроме того, законодательство предписывает при закупке имущества, принятого на снабжение, указывать в документации конкретные наименования или товарные знаки, что ограничивает возможность подмены товара на несоответствующий требованиям[3]. Механизмы ценообразования детализированы в Постановлении Правительства РФ от 2 декабря 2017 г. №1465. Данный нормативный акт устанавливает закрытый перечень методов определения цены: метод анализа рыночных индикаторов, метод сравнимой цены и затратный метод. Применение того или иного метода напрямую влияет на конечную стоимость обмундирования и, следовательно, на эффективность бюджетных расходов. Особенно значимым для предотвращения завышения стоимости является контроль за применением затратного метода, который требует проверки обоснованности каждой статьи расходов производителя[4].

Нововведением, повышающим эффективность контроля, стало законодательное закрепление института автоматизированного мониторинга цен. Федеральным законом от 22.07.2024 в №275-ФЗ были внесены изменения, вводящие понятие автоматизированного мониторинга цен в системе «Электронный бюджет», который осуществляется для выявления рисков завышения цен на продукцию, поставляемую по госзаказу. Это свидетельствует о переходе от последующего контроля к предварительному анализу финансовых и коррупционных рисков. Ведомственные приказы Министерства обороны РФ, например, Приказ Министра обороны РФ от 14 августа 2017 г. №500, утверждающие нормы снабжения вещевым имуществом, детализируют, какое именно имущество должно поставляться. В совокупности с вышеуказанными законами они образуют целостную, но сложную для правоприменения систему. Анализ показывает, что наличие большого массива подзаконных актов и закрытый характер многих процедур создают предпосылки для ведомственного усмотрения, что, в свою очередь, требует усиления внешнего финансового аудита для выявления нарушений в ценообразовании и целевом расходовании средств[5].

Финансирование вещевого обеспечения военнослужащих осуществляется в рамках государственного оборонного заказа и регулируется специальным законодательством, что накладывает особый отпечаток на структуру и динамику расходов.

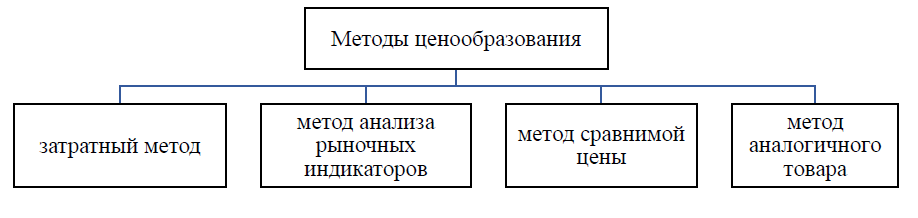

Законодательство предписывает использование таких методов, как анализ рыночных индикаторов, метод сравнимой цены и затратный метод, аналогичного товара, применение которого требует проверки обоснованности каждой статьи расходов производителя для предотвращения завышения стоимости (Рисунок 1).

Рис. 1. Методы ценообразования, которые применяются при регулировании цен на продукцию, поставляемую по государственному оборонному заказу

Fig. 1. Pricing methods used in regulating prices for products supplied under the State Defense Order

Метод анализа рыночных индикаторов обеспечивает конкурентоспособность цены, связывая ее с макроэкономическими показателями, тем самым, предотвращая завышение. Суть данного метода заключается в том, что стоимость основывается на официальных статистических источниках и не должна превышать среднестатистические показатели. Для установления цены, на основе метода анализа рыночных индикаторов, заказчик вправе применить выписки из реестров контрактов, находящихся в единой информационной системе контрактов ГОЗ.

Метод сравнимой цены гарантирует обоснованность цены через аналогичные товары военного назначения, минимизируя, при этом, субъективность заказчика. Суть данного метода заключается в том, что стоимость основывается цене аналога необходимого к закупке товара в сопоставимых условиях. Для установления цены, на основе метода сравнимой цены, заказчик вправе применить сравнительные таблицы тактико-технических характеристик товаров с возможным использованием поправочных коэффициентов на запрашиваемый товар военного назначения.

Метод «аналогичного товара» устанавливает на основе технологических преимуществ, обеспечивая, при этом, справедливую компенсацию за инновационность. Суть данного метода заключается в том, что цена рассчитывается на основе данных по аналогичному товару военного назначения, но с поправкой на улучшенные тактико-технические характеристики. Для установления цены заказчик вправе применить сравнительные таблицы тактико-технических характеристик и обоснование поправок на данный товар военного назначения.

Затратный метод устанавливает на основе гарантированного покрытия всех затрат, связанных с производством продукции военного назначения. Суть данного метода заключается в том, что цена рассчитывается на основе общей суммы затрат на производство и заложенной нормы прибыли, в рамках исполнения Постановления Правительства № 1465. Применяется в том случае, если нет аналогов данной продукции.

Но как отмечает автор Лавринов Г.А.: «сопоставление предложений цены работы исполнителями и результатов ее прогноза в аппарате заказчика первоначально выполняется в укрупненном виде без раздельного рассмотрения составляющих затрат, величины прибыли исполнителя и рисков различного характера, учитываемых при прогнозах цены как заказчика, так и исполнителя [Лавринов Г.А., Хрусталев Е.Ю., 2006].

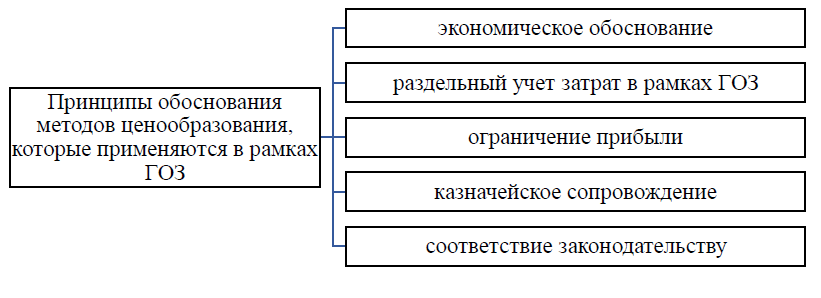

Ключевыми принципами обоснования методов ценообразования, которые применяются в рамках ГОЗ, выступают (Рисунок 2):

Рис. 2. Принципы обоснования метода ценообразования в рамках ГОЗ

Fig. 2. Principles of substantiation of the pricing method within the framework of the State Budget

Динамика финансирования и подходы к расходованию средств в последние годы претерпели существенные изменения в сторону усиления предварительного контроля и целевого характера трат

[Озеров, В.А.]. Анализ структуры расходов показывает, что значительная их часть направляется на обеспечение вещевым имуществом личного состава, выполняющего задачи в особых условиях. Постановлением Правительства Российской Федерации от 14 июля 2025 г. №1059 были внесены изменения в нормы снабжения для военнослужащих, выполняющих оперативно-служебные задачи в условиях специальной военной операции и в ходе контртеррористических операций6.[6]

При этом финансирование данных изменений, согласно Постановлению Правительства Российской Федерации от 5 февраля 2025 г. №108, осуществляется без выделения дополнительных бюджетных средств, а за счет их перераспределения в пределах уже предусмотренных лимитов7.[7] Такая динамика финансирования подтверждает курс на повышение эффективности использования государственных ресурсов без наращивания общего объема бюджетных расходов8.[8]

Следует отметить тот факт, что специфичными в данной сфере является распределение ресурсов «между видами вооруженных сил родами войск, которое в своей основе содержит закрепление за ними конкретных боевых задач» [Викулов С.Ф., Хрусталев Е.Ю., 2014], в связи с чем возникают особенности в обеспечении и потреблении вещевого имущества.

Анализ последних изменений законодательства свидетельствует о качественном сдвиге в сторону цифровизации и предварительного контроля. Согласно Федеральному закону от 28.12.2024 г. № 511-ФЗ О внесении изменений в Федеральный закон «О государственном оборонном заказе» внесены изменения, наделяющие Федеральное казначейство полномочиями по автоматизированному мониторингу цен в системе «Электронный бюджет». С 1 апреля 2025 года этот механизм запущен: он позволяет в онлайн-режиме аккумулировать и агрегировать информацию о финансовом обеспечении гособоронзаказа для выявления рисков завышения цен еще на этапе планирования и заключения контрактов. Данные изменения вводят риск-ориентированный подход, при котором контролирующие органы, то есть Федеральная антимонопольная служба России, получают информацию о потенциальных нарушениях до момента неэффективного расходования средств.

Несмотря на совершенствование правового регулирования, в системе закупок сохраняется ряд системных коррупционных рисков. Высокий уровень закрытости процедур и ограничение конкуренции, а именно закупки у единственного поставщика, создают предпосылки для сговора. Одной из ключевых проблем остается несовершенство затратного метода ценообразования, которое позволяет исполнителям включать в себестоимость экономически необоснованные расходы. Также риски связаны с нецелевым использованием средств головными исполнителями [Коваленко С.Н. и др., 2024]. В ответ на это до 31 декабря 2026 года продлено действие норм, смягчающих требование об одновременной уплате налогов при выплате зарплаты с отдельных счетов (ст. 8.4 № 275-ФЗ), что направлено на сохранение ликвидности предприятий оборонно-промышленного комплекса в условиях единого налогового платежа, но также требует дополнительного контроля за движением средств9.[9] Обобщенные данные о ключевых рисках и механизмах противодействия представлены в Таблице 1.

Таблица 1

Коррупционные риски в сфере закупок вещевого имущества по ГОЗ

и механизмы их минимизации

Table 1

Corruption risks in the field of procurement of personal property under the State Defense Order

and mechanisms for their minimization

Направление | Вид коррупционного риска | Правовой механизм противодействия |

|---|---|---|

Ценообразование

| Завышение себестоимости продукции при использовании затратного метода, включение необоснованных расходов, завышение рентабельности | Внедрение автоматизированного мониторинга цен в системе «Электронный бюджет» для проверки обоснованности цен на этапе планирования |

Размещение заказа

| Ограничение конкуренции, сговор поставщиков, манипуляции с документацией при закупках у единственного поставщика | Обязанность госзаказчика использовать конкурентные способы определения поставщиков, предусмотренные ст. 7 № 275-ФЗ, с учетом особенностей закрытых процедур |

Исполнение контракта

| Нецелевое использование бюджетных средств, а именно вывод денег на счета, не связанные с исполнением ГОЗ | Банковское сопровождение, предусмотренное ст. 8.3-8.4 № 275-ФЗ, а также режим использования отдельных счетов и запрет на совершение несвязанных операций |

Приемка продукции

| Завышение фактического объема поставленного имущества, приемка некачественной продукции | Усиление ведомственного финансового контроля и аудита в рамках создания Департамента аудита Минобороны, Межрегионального управления ведомственного финконтроля |

Источник: составлено авторами по данным источника [Ашмарина Е.М., 2026; Проданова Н.А., Сергеенков А.А., 2026]

Таким образом, создание системы автоматизированного мониторинга цен на базе Казначейства России и расширение его полномочий по доступу к налоговой и банковской тайне является ключевым трендом. Однако эффективность этих инструментов будет напрямую зависеть от способности контролирующих органов оперативно обрабатывать большие массивы данных и отлаженности межведомственного взаимодействия [Коваленко, С.Н. и др., 2024].

Повышение эффективности использования бюджетных средств в сфере вещевого обеспечения военнослужащих в первую очередь зависит от качественной модернизации системы государственного финансового контроля. Ключевым трендом последних годов стал переход от последующего выявления нарушений к предварительному анализу и предотвращению неэффективных трат [Коваленко С.Н., Агранович Е.Р., 2025]. Следует отметить актуальность высказывания автора Викулова С.Ф. относительно важнейшей проблемы в системе военно-бюджетной сферы «… это сметное планирование», что предопределяет и возможность «нарушений в первоначальном планировании государственных ресурсов [Викулов, С.Ф., Хрусталев, Е.Ю., 2012].

Федеральный бюджет России в 2024 год отражает изменения экономических и политических приоритетов государства. Основными направлениями расходов становятся:

- обеспечение национальной безопасности,

- поддержка социальной сферы,

- развитие инфраструктуры и национальных проектов.

При этом увеличение оборонных расходов создает дополнительные вызовы для бюджетного баланса и экономического развития.

Федеральный бюджет является ключевым инструментом реализации государственной экономической и социальной политики. Анализ структуры бюджетных расходов позволяет определить приоритетные направления государственной политики и выявить основные тенденции социально-экономического развития страны.

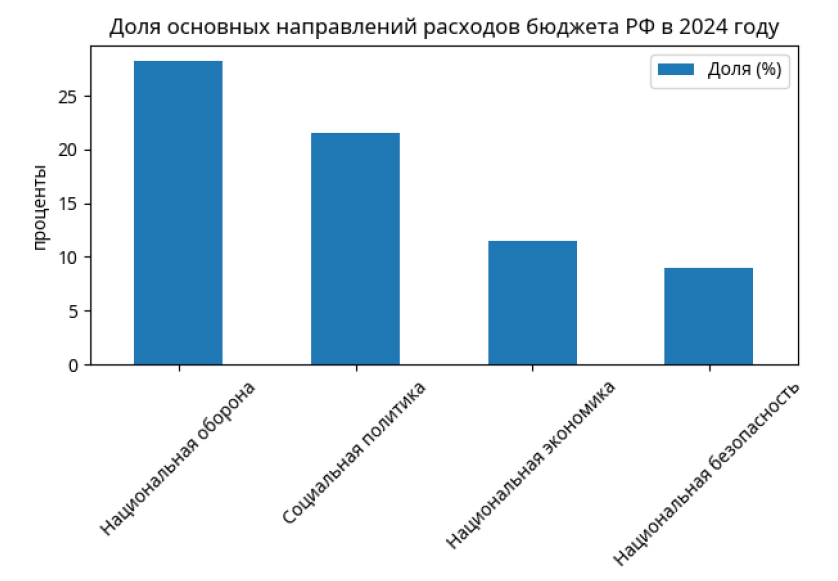

Анализ структуры федерального бюджета Российской Федерации на 2024 год показывает значительное перераспределение государственных расходов в пользу обеспечения национальной безопасности и обороноспособности страны. Наибольшая доля расходов приходится на раздел «Национальная оборона», который составляет 10,38 трлн рублей или 28,3% общего объема расходов бюджета.

Второе место по объему финансирования занимает раздел «Социальная политика». На реализацию социальных программ, выплат и мер поддержки населения предусмотрено 7,87 трлн рублей, что составляет 21,5% бюджета. Следует отметить, что при расчете социальных расходов Министерство финансов учитывает также расходы на здравоохранение, образование, культуру и спорт, в связи с чем совокупная доля социальных расходов превышает 30%.

Раздел «Национальная экономика» занимает третье место по объему финансирования. Расходы по данному направлению составляют 4,2 трлн рублей или 11,5% общего бюджета. Средства направляются на развитие инфраструктуры, транспортной системы, поддержку промышленности и реализацию инвестиционных проектов.

На обеспечение внутренней безопасности и функционирование правоохранительных органов предусмотрено 3,29 трлн рублей, что составляет около 9% федерального бюджета.

Таким образом, структура бюджета демонстрирует сочетание двух ключевых приоритетов государственной политики: обеспечение национальной безопасности и выполнение социальных обязательств государства.

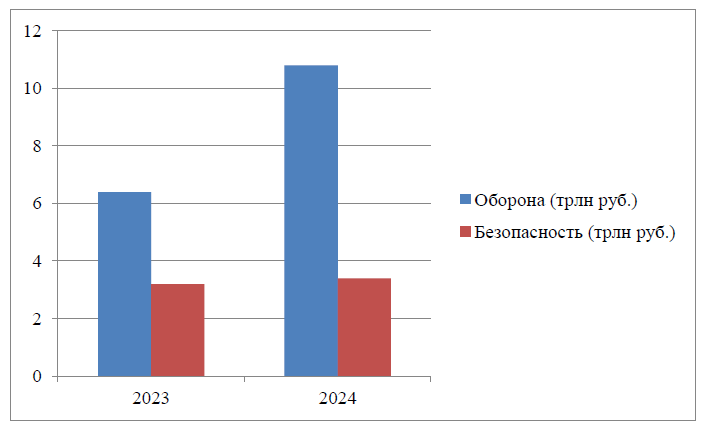

Сравнительный анализ расходов на оборону и безопасность за 2023–2024 годы, представленный на рис. 4, свидетельствует о значительном увеличении бюджетных ассигнований по данным направлениям.

Рис. 3. Направления расходов бюджета РФ в 2024 году

Fig. 3. Areas of expenditure of the Russian Federation budget in 2024

Рис. 4. Сравнительный анализ расходов на оборону и безопасность за 2023-2024 годы

Fig. 4. Comparative analysis of defense and security expenditures for 2023-2024

В 2023 году совокупные расходы на национальную оборону и безопасность составляли 9,6 трлн. рублей, что соответствовало примерно 30% общего объема бюджетных расходов.

В 2024 году данный показатель увеличивается до 14,2 трлн рублей, или 38,6% всех расходов бюджета. Особенно заметен рост расходов на национальную оборону, который составляет около 69%. Основной причиной такого увеличения является необходимость финансирования мероприятий по укреплению обороноспособности страны, модернизации вооруженных сил и обеспечению задач специальной военной операции.

Расходы на национальную безопасность и правоохранительную деятельность увеличиваются менее значительно – с 3,2 до 3,4 трлн рублей.

Таким образом, представленные данные демонстрируют усиление роли оборонных расходов в структуре федерального бюджета Российской Федерации.

Рост государственных расходов, особенно в оборонной сфере, оказывает заметное влияние на экономику страны. С одной стороны, увеличение финансирования оборонно-промышленного комплекса способствует росту промышленного производства, созданию рабочих мест и повышению уровня заработной платы в ряде отраслей. С другой стороны, значительное увеличение бюджетных расходов требует обеспечения устойчивости государственных финансов и поддержания сбалансированности бюджета.

Экономисты отмечают, что рост оборонных расходов может оказывать стимулирующее влияние на валовой внутренний продукт, особенно в регионах с высокой концентрацией предприятий оборонно-промышленного комплекса. Однако одновременно возникает необходимость более эффективного распределения ресурсов между военными и гражданскими направлениями развития экономики.

Таким образом, анализ структуры федерального бюджета Российской Федерации на 2024 год позволяет сделать вывод о том, что государственная бюджетная политика ориентирована на решение одновременно нескольких стратегических задач. К ним относятся обеспечение национальной безопасности, выполнение социальных обязательств перед населением и поддержка ключевых направлений экономического развития. Формирование такой структуры расходов отражает текущие экономические и политические приоритеты государства и оказывает существенное влияние на дальнейшее развитие национальной экономики.

В Министерстве обороны РФ в настоящее время создана и функционирует система контроля исполнения расходов военного бюджета, которая обеспечила в 2025 году возможность изыскания внутренних резервов и их перераспределения на приоритетные мероприятия. В процесс исполнения военного бюджета внедрены контрольные точки и риск-ориентированные критерии оценки, позволяющие в режиме онлайн проводить автоматизированный мониторинг выполнения госконтрактов и выявлять риски своевременной поставки продукции [GAO-24-900441].

Важнейшим направлением совершенствования контроля является цифровизация. Федеральным законом от 28.12.2024 № 511-ФЗ были внесены изменения в Федеральный закон «О государственном оборонном заказе» № 275-ФЗ, закрепляющие институт автоматизированного мониторинга цен в системе «Электронный бюджет», который с 1 апреля 2025 года осуществляет Федеральное казначейство. Этот механизм позволяет аккумулировать информацию о финансовом обеспечении гособоронзаказа для выявления рисков завышения цен еще на этапе планирования и заключения контрактов.

Кроме того, усилен последующий контроль. Письмом № 02-12-12/64654 от 02.07.2025 «О ведении участником казначейского сопровождения раздельного учета результатов финансово-хозяйственной деятельности по госконтракту, контрактам в рамках гособоронзаказа и отражении его показателей в расходной декларации были актуализированы требования к участникам казначейского сопровождения по ведению раздельного учета результатов финансово-хозяйственной деятельности по каждому государственному контракту, включая формирование расходных деклараций, что делает финансовые потоки более прозрачными для контролирующих органов[10]0.

Важным сигналом для оптимизации ценообразования стала позиция Правительства, озвученная в ноябре 2025 года. Ее суть состоит в том, что при масштабировании заказа и увеличении количества приобретаемых товаров цена должна как минимум снижаться. Это требование должно стимулировать заказчиков к более активному использованию метода сопоставимых рыночных цен и отказу от затратного метода там, где уже сформирован рынок аналогичной продукции. Для вещевого имущества это особенно актуально, поскольку по многим позициям, таким как ткани, фурнитура, готовая форма, существует конкурентный рынок. Оптимизация также подразумевает ужесточение требований к обоснованию начальной максимальной цены контракта, включая обязательное использование данных из официальных источников о ценах на сырье и материалы.

В рамках исследования были выявлены проблемы и риски, меры по предотвращению которых предложены в таблице 2.

Таблица 2

Меры по повышению эффективности использования государственных ресурсов

в сфере вещевого обеспечения военнослужащих

Table 2

Measures to improve the efficiency of the use of public resources in the field of clothing

for military personnel

Выявленная проблема | Предлагаемая мера | Ожидаемый результат |

|---|---|---|

Несовершенство ценообразования: доминирование затратного метода, позволяющего закладывать в стоимость необоснованные расходы при отсутствии конкурентного рынка

| Создание и регулярное обновление государственной базы предельных цен на основные виды вещевого имущества (ткани, фурнитура, готовая форма) на основе данных мониторинга «Электронного бюджета» и анализа реальных рыночных индикаторов. Обязать заказчиков обосновывать превышение эталонной цены | Исключение экономически необоснованных затрат, переход от затратного метода к рыночным методам там, где это возможно

|

Коррупционные риски и ограничение конкуренции: закрытый характер процедур, закупки у единственного поставщика, сговор поставщиков | При закупках вещевого имущества крупными партиями законодательно обязать заказчиков обосновывать невозможность разделения контракта по видам изделий для расширения доступа малого и среднего бизнеса | Снижение рисков монополизации, повышение конкуренции, что в долгосрочной перспективе ведет к снижению цен и стимулирует разработку новых тканей, технологий пошива |

Неэффективный контроль на этапе приемки: риски приемки некачественной продукции или завышения объемов

| Внедрение механизма «независимого контроля качества». Обязать проведение независимой экспертизы образцов вещевого имущества на этапе приемки с привлечением аккредитованных лабораторий или представителей общественных организаций | Снижение количества поставок некачественного обмундирования, повышение ответственности исполнителей контракта, защита прав военнослужащих на получение качественного имущества |

Нецелевое использование средств: вывод денег головными исполнителями на счета, не связанные с ГОЗ

| Наделить Федеральное казначейство правом не только фиксировать отклонения в движении средств по отдельным счетам, но и приостанавливать подозрительные транзакции, несвязанные с кооперацией, до предоставления исполнителем обосновывающих документов | Блокировка попыток вывода бюджетных средств на коммерческие цели, сохранение ликвидности для исполнения именно гособоронзаказа

|

Источник: составлено авторами по данным источника [Ашмарина Е.М., 2026]

Выводы

Таким образом, в данном исследовании выявлены следующие тенденции. Анализ современного состояния системы вещевого обеспечения военнослужащих показал наличие устойчивого дисбаланса между объемом выделяемых бюджетных средств и конечными результатами их использования. Выявлено, что существующие механизмы распределения средств и проведения закупочных процедур зачастую приводят к неэффективному расходованию ресурсов. Ключевой проблемой остается несовершенство затратного метода ценообразования при отсутствии конкурентного рынка, что создает предпосылки для включения в себестоимость продукции экономически необоснованных расходов и формирует высокие коррупционные риски. Исследование нормативно-правовой базы и практики реализации государственных контрактов подтвердило, что, несмотря на наличие разветвленной системы правового регулирования сохраняется разрыв между утвержденными нормами довольствия и реальными потребностями военнослужащих. Закрытый характер многих процедур в рамках гособоронзаказа, хотя и обусловлен требованиями секретности, объективно ограничивает конкуренцию и усиливает риски нецелевого использования средств головными исполнителями, что требует особого внимания со стороны контролирующих органов. Вместе с тем зафиксированы позитивные изменения, связанные с цифровизацией контрольных механизмов. Внедрение с 2025 года автоматизированного мониторинга цен в системе «Электронный бюджет» и переход к риск-ориентированным критериям оценки знаменуют собой качественный сдвиг от последующего выявления нарушений к предупредительным мерам. Практическим подтверждением эффективности новых подходов стала возможность перераспределения более 860 млрд рублей на приоритетные направления за счет выявленной внутренней экономии, что доказывает наличие резервов для оптимизации без наращивания общего объема бюджетных расходов [Симонова, Л.Ю., 2025]. Повышение эффективности использования государственных ресурсов в сфере вещевого обеспечения возможно только при реализации комплексного подхода. Такой подход должен сочетать в себе дальнейшее развитие межведомственного взаимодействия для оперативной обработки данных мониторинга, совершенствование методов ценообразования с приоритетом использования рыночных индикаторов, а также усиление ведомственного финансового контроля на всех этапах: от планирования до приемки продукции. Реализация предложенных в исследовании мер будет способствовать не только экономии бюджетных средств, но и повышению качества обмундирования и, как следствие, боеспособности армии.

[1] Бюджетный кодекс Российской Федерации : от 31.07.1998 № 145-ФЗ : (ред. от 28.12.2024) : (с изм. и доп., вступ. в силу с 01.01.2025) // Собрание законодательства Российской Федерации. 1998. № 31. Ст. 3823. URL: https://www.consultant.ru/document/cons_doc_LAW_19702/

[2] О государственном оборонном заказе : Федеральный закон от 29.12.2012 № 275-ФЗ : (ред. от 08.08.2024) // Собрание законодательства Российской Федерации. 2012. № 53 (ч. 1). Ст. 7600. URL: https://www.consultant.ru/document/cons_doc_LAW_140176/

[3] О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд : Федеральный закон от 05.04.2013 № 44-ФЗ : (ред. от 28.12.2025) // Собрание законодательства Российской Федерации. 2013. № 14. Ст. 1652. URL: https://www.consultant.ru/document/cons_doc_LAW_144624/

[4] О государственном регулировании цен на продукцию, поставляемую по государственному оборонному заказу, а также о внесении изменений и признании утратившими силу некоторых актов Правительства Российской Федерации : Постановление Правительства РФ от 02.12.2017 № 1465 : (ред. от 22.11.2024) // Собрание законодательства Российской Федерации. 2017. № 50 (ч. III). Ст. 7684. URL: https://www.consultant.ru/document/cons_doc_LAW_284171/

[5] Об утверждении Порядка вещевого обеспечения в Вооруженных Силах Российской Федерации на мирное время : Приказ Министра обороны РФ от 14.08.2017 № 500 // СПС «КонсультантПлюс». URL: https://www.consultant.ru/document/cons_doc_LAW_279665/

6[6] О внесении изменений в постановление Правительства Российской Федерации от 22 июня 2006 г. N 390 : Постановление Правительства Российской Федерации от 14 июля 2025 г. №1059 // СПС «КонсультантПлюс». URL: https://www.consultant.ru/document/cons_doc_LAW_510028/92d969e26a4326c5d02fa79b8f9cf4994ee5633b/

7[7] О внесении изменений в постановление Правительства Российской Федерации от 22 июня 2006 г. N 390" Постановление Правительства РФ от 05.02.2025 N 108 // СПС «КонсультантПлюс». URL: https://www.consultant.ru/document/cons_doc_LAW_498179/92d969e26a4326c5d02fa79b8f9cf4994ee5633b/

8[8] О нормах снабжения (нормах расхода, нормах запаса, нормах обеспечения) и типовых нормах технического оснащения объектов управления и административных органов : Постановление Правительства РФ от 22.06.2006 № 390 : (ред. от 09.08.2024) // Собрание законодательства Российской Федерации. 2006. № 26. Ст. 2848. URL: https://www.consultant.ru/document/cons_doc_LAW_61344/

9[9] О внесении изменения в статью 31 Федерального закона "О внесении изменений в отдельные законодательные акты Российской Федерации и приостановлении действия отдельных положений законодательных актов Российской Федерации : Федеральный закон от 04.11.2025 N 406-ФЗ // СПС «КонсультантПлюс». URL: https://www.consultant.ru/document/cons_doc_LAW_518060/

[10]0 О ведении участником казначейского сопровождения раздельного учета результатов финансово-хозяйственной деятельности по государственному контракту, контрактам в рамках государственного оборонного заказа и отражении его показателей в расходной декларации : Письмо Минфина России № 02-12-12/64654, Казначейства России : от 02.07.2025 // СПС «КонсультантПлюс». URL: https://www.consultant.ru/

Список литературы

1. Викулов, С.Ф., Хрусталев, Е.Ю. Военно-экономический анализ современных оборонных проблем России // Экономический анализ: теория и практика. 2012. № 12. С. 2-9. URL: https://cyberleninka.ru/article/n/voenno-ekonomicheskiy-analiz-sovremennyh-oboronnyh-problem-rossii?utm.com&ysclid=mn0ay86o6t783247678

2. Викулов С.Ф., Хрусталев Е.Ю. Методологические основы и специфика военно-экономического анализа // Экономический анализ: теория и практика. 2014. № 7. С. 2-11. URL: https://cyberleninka.ru/article/n/metodologicheskie-osnovy-i-spetsifika-voenno-ekonomicheskogo-analiza/viewer

3. Зимакова, Л.А. Внутренний контроль и его информационное обеспечение: проблемы и пути решения / Л.А. Зимакова, С.Н. Коваленко, Э.М. Магомедрахимов // Управленческий учет. 2025. № 4. С. 90-95. EDN WKKZFU.

4. Коваленко, С.Н. Управление рисками в системе государственных закупок /

С.Н. Коваленко, Е.Р. Агранович // Устойчивое развитие социально-экономической системы Российской Федерации : сборник трудов XXVI Mеждународной научно-практической конференции, Симферополь, 13 ноября 2025 года. Симферополь: Общество с ограниченной ответственностью «Издательство Типография «Ариал», 2025. С. 81-84. EDN DNODRC.

5. Коваленко, С.Н., Семенова, Н.А. Управление рисками и процессом противодействия коррупции в системе государственных закупок / С.Н. Коваленко, Н.А. Семенова, Ю.Н. Коваленко, А.Е. Сивкова // Вестник Алтайской академии экономики и права. 2024. № 9-2. С. 213-221. DOI 10.17513/vaael.3723. EDN BLYMIY.

6. Лавринов Г.А., Хрусталев Е.Ю.

Методы прогнозирования цен на продукцию военного назначения // Проблемы прогнозирования. 2006. № 1. С. 87-96.

URL: https://cyberleninka.ru/article/n/metody-prognozirovaniya-tsen-na-produktsiyu-voennogo-naznacheniya

7. Озеров, В. А. Оборонно-промышленный комплекс: законодательное обеспечение [Электронный ресурс] / В. А. Озеров // Федеральная книга. URL: http://federalbook.ru/files/OPK/Soderyanie/OPK-11/1/Ozerov.pdf

8. Правовое регулирование контрольной деятельности в сфере экономики : учебник для вузов / под редакцией Е.М. Ашмариной ; ответственный редактор В.В. Ершов. 3-е изд., перераб. и доп. Москва : Издательство Юрайт, 2026. 303 с. (Высшее образование). ISBN 978-5-534-19180-6. Текст : электронный // Образовательная платформа Юрайт [сайт]. URL: https://urait.ru/bcode/583292

9. Проданова, Н.А. Аудит эффективности использования государственных ресурсов : учебник для вузов / Н.А. Проданова,

А.А. Сергеенков. Москва : Издательство Юрайт, 2026. 101 с. (Высшее образование). ISBN 978-5-534-18794-6. Текст : электронный // Образовательная платформа Юрайт [сайт]. URL: https://urait.ru/bcode/589644

10. Симонова, Л.Ю. Помогаем СВОим / Л. Ю. Симонова // Бюджетный учет. 2025. № 6(246). С. 14-17. EDN CWXOTH.

11. GAO-24-900441. Government auditing standards : 2024 revision [Текст] / United States Government Accountability Office. Washington, D.C.: U.S. Government Publishing Office, 2024. 259 p. (Yellow Book). ISBN 978-0-16-093315-4