АЛГОРИТМ ФОРМИРОВАНИЯ ОБЛИГАЦИОННОГО ПОРТФЕЛЯ, СОГЛАСОВАННОГО С ПРОГНОЗНЫМИ ПОКАЗАТЕЛЯМИ СВОБОДНОЙ ЛИКВИДНОСТИ

Aннотация

Целью данной работы является разработка механизма формирования заменителя свободных денежных средств – портфеля облигаций. В работе рассматривается алгоритм формирования облигационного портфеля, согласованного с прогнозными показателями свободной ликвидности предприятия. На примере аграрно-промышленного предприятия реализуется, делаются выводы.

Ключевые слова: управление денежными средствами, свободная ликвидность предприятия, портфель облигаций, планирование движения денежных средств

В условиях кризиса одной из актуальных проблем российских предприятий является эффективное управление денежными средствами предприятия и их эквивалентами. Однако российские предприятия недостаточно внимания уделяют планированию и управлению денежными потоками, это связано с тем, что предлагаемые в современной отечественной и зарубежной литературе [1, 2, 3, 4, 5, 16, 17, 18] методы и модели управления денежными потоками, не адаптированные к специфике российских предприятий и являются малоэффективными.

Автор в своих работах [6, с. 495; 7, с. 164; 8, с. 31; 9, с. 52; 10, с. 92; 11, с. 211; 12 с. 123; 13; 15, с. 93] подробно рассматривает механизм планирования и управления потоками денежных средств предприятия. В качестве заменителя свободных денежных средств предприятия предлагает использовать портфель облигаций, согласованный с прогнозными показателями свободной ликвидности предприятия.

Задача формирования и управления облигационным портфелем предприятия ставится следующим образом: сформировать облигационный портфель, согласованный с прогнозными показателями свободной ликвидности предприятия (согласно плана движения денежных средств); портфель предполагается держать до погашения, и процентный риск изменения стоимости отсутствует;

- Алгоритм формирования облигационного портфеля, согласованного с прогнозными показателями свободной ликвидности предприятия следующий.

Предположим, предприятие через t1, t2,…, tn периодов от текущего момента времени t = 0 должно выплатить денежные суммы S1, S2,…, Sn соответственно. C помощью методики анализа эффективности планирования денежных потоков (разработанной автором раннее в работах [6, с. 495; 7, с. 164; 8, с. 31; 9, с. 52; 10, с. 92; 11, с. 211; 12 с. 123; 13; 15, с. 93]) выявлено, что в результате текущей деятельности возникают кассовые разрывы - денежными суммами выплат S1, S2,…, Sn , в моменты времени tn. Предположим, что частота выплат составляет один раз в месяц, таким образом можно принять временной интервал равным году с шагом 1 месяц. Избыточный денежный поток в каждом месяце (определяется в результате анализа) примем за сумму на приобретение портфеля ценных бумаг.

На рынке имеются m видов облигаций (Аm) с минимальным кредитным риском, из которых можно сформировать портфель с потоком платежей в моменты t1, t2,…, tn. Цены облигаций в момент t = 0 равны соответственно P1, P2,…, Pm.

Требуется сформировать портфель наименьшей стоимости и наивысшей доходности, поток платежей которого достаточен для выполнения обязательств инвестора.

Предположим, что на рынке можно купить любое количество облигаций, в том числе нецелое. Пусть xj – количество облигаций j-го вида в портфеле, j = 1, 2,…, m, f(xj) – целевая функция. Тогда портфель формируется в соответствии с решением задачи линейного программирования:

(1)

(1)

(2)

где  – платёж по облигации j-го вида в момент ti , i = 1, 2, …, n, P1, P2,…, Pm - цены облигаций в момент t0.

– платёж по облигации j-го вида в момент ti , i = 1, 2, …, n, P1, P2,…, Pm - цены облигаций в момент t0.

Замечание

Портфель предполагается держать до погашения. Следовательно, отсутствует реинвестиционный риск, так как нет необходимости реинвестировать поступающие платежи от портфеля. Кроме того, так как портфель держится до погашения то и процентный риск отсутствует.

2. Таблицы результатов

На результате анализа план-факта движения денежных средств ОАО «Усманского хлебокомбината» (см. работы автора [6, с. 495; 7, с. 164; 8, с. 31; 9, с. 52; 10, с. 92; 11, с. 211; 12 с. 123; 13; 15, с. 93]) было выявлено, что предприятие недоиспользует денежные средства в операционной или инвестиционной деятельности, и предложена возможность инвестирования последних в облигационный портфель.

Результаты решения задачи формирования облигационного портфеля, согласованного с прогнозными показателями свободной ликвидности ОАО «Усманского хлебокомбината» представлены в таблице 1, 2, 3 и с помощью ПК «Analyzer BDDS» разработанного автором рис. 1.

Таблица 1

Прогнозный портфель облигаций ФЗ, субъектов РФ и корпоративных для ОАО «Усманского хлебокомбината»

Table 1

Forecast portfolio of bonds of the FZ, territorial subjects of the Russian Federation and corporate for JSC Usmansky bakery complex

Дата | Вид облигации | А1 | А2 | А3 | А4 | А5 | А6 | А7 | А8 | А9 | А10 | А11 | А12 | А13 | А14 | А15 | f(xj) |

Переменная xj | х1 | х2 | х3 | х4 | х5 | х6 | х7 | х8 | х9 | х10 | х11 | х12 | х13 | х14 | х15 | ||

Наименование облигации | Коми Респ-24006-об | Ногинский район-25002-об | Новосибирская Обл-34013-об | Ярославская Обл-31004-об | Новосибирск-31003-об | Башкортастанская Респ-25005-об. | АвтоВаз-2-боб | АвтоВаз-3-боб | Барклайс-1-об. | Лукойл-2-об | ЮТК-3-об | Соллерс-1-об | Центр Телеком-4-об | ЮТК-4-об | Иркутская обл-31001-об | ||

31.12.2011 | Значение xj×10³ | 0 | 0 | 0 | 0 | 740,7 |

| 0 | 113,5 | 0 | 0 | 79,89 | 0 | 6056 | 443,6 | 0 | 7386000

|

Доля облигаций в портфеле | 0,00 | 0,00 | 0,00 | 0,00 | 0,10 | 0,00 | 0,00 | 0,02 | 0,00 | 0,00 | 0,01 | 0,00 | 0,82 | 0,06 | 0,00 | 0,00 |

Таблица 2

Портфель облигаций ФЗ, субъектов РФ и корпоративных, предназначенный для управления оборотными средствами

Table 2

Portfolio of bonds of the Federal Law, territorial subjects of the Russian Federation and corporate, intended for management of current assets

Дата покупки портфеля | Покупка портфеля | Платежи от портфеля Пj | Доходность портфеля, руб. | Комиссионное вознаграждение банку (тариф – 0,03% на брокерское обслуживание) | |||||||||||||

Наименование облигации | Доля облигации в Портфеле, % | Pj | Купонная выплата c одной облигации | Ωj | Rj | Дата купонной выплаты | Дата погашения портфеля | Цена облигации при продажи (погашении) | Количество облигаций в портфеле | Денежные средства, полученные от продажи (погашения) портфеля | Денежные средства, полученные от продажи (погашения) портфеля с купонной выплатой | ||||||

31.12.2011 | Новосибирск 31003 об | 0,10 | 985,00 | 120,32 | 92590,00 | 11310,08 | 12.01.2009 |

| 14.07.2009 |

| 14.07..2009 | 1 000 | 94 | 94000,00 | 105310,08 | 12720,08 | 27,78 |

31.12.2011 | ЮТК-3-об | 0,01 | 980 | 82,73 | 9800,00 | 827,30 |

| 04.05.2009 |

| 04.10.2009 | 04.11..2009 | 1 000 | 10 | 10000,00 | 10827,30 | 1027,30 | 2,94 |

31.12.2011 | АвтоВаз-3 боб | 0,02 | 999,00 | 97,75 | 13986,00 | 1368,50 |

| 27.05.2009 |

|

| 27.05..2009 | 1 000 | 14 | 14000,00 | 15368,50 | 1382,50 | 4,20 |

31.12.2011 | ЦентрТелеком-4-об | 0,82 | 999,50 | 138,38 | 771614,00 | 106829,36 | 19.02.2009 |

| 21.08.2009 |

| 21.08..2009 | 1 000 | 772 | 772000,00 | 878829,36 | 107215,36 | 231,48 |

31.12.2011 | ЮТК-4-об | 0,06 | 939,30 | 537,40 | 52600,80 | 30094,40 | 11.03.2009 | 10.06.2009 | 09.09.2009 | 09.12.2009 | 09.12..2009 | 1 000 | 56 | 56000,00 | 86094,40 | 33493,60 | 15,78 |

Итого за год | 1 |

|

| 940590,80 | 150429,64 |

|

|

|

|

|

| 946 | 946000,00 | 1096429,64 | 155556,66 | 282,32 | |

Таблица 3

Прогнозный план-факт движения денежных средств

Table 3

Forecast plan fact of cash flow

Период (год, месяц) | Остатки на начало периода | Платежи от портфеля Пj | Процент по Депозиту РоссельхозБанк(7%) | |||||||||

Остаток на начало периода факт | Резервная ликвидность в размере 10% | Остаток на начало с учетом вложения в облигации | Остаток на начало с учетом вложения дипозит | Наименование облигации | Купонная выплата c одной облигации | Rj | Количество облигаций в портфеле | Денежные средства полученные от погашения портфеля | Стоимость портфеля на конец периода с купонной выплатой | |||

2011 | январь | 1046050 | 104605 | 104322,68 | 104605,00 | Новосибирск 31003 об | 60,16 | 5655,04 | 94 | 0,00 | 5655,04 | 5416,53 |

февраль | 1543270 | 154327 | 607197,72 | 607241,53 | ЦентрТелеком-4-об | 69,19 | 53414,68 | 772 | 0,00 | 53414,68 | 5629,29 | |

матр | 1124240 | 112424 | 241582,40 | 193840,82 | ЮТК-4-об | 12,47 | 698,32 | 56 | 0,00 | 698,32 | 5662,75 | |

апрель | 1741870 | 174187 | 859910,72 | 817133,57 | ЮТК-3-об | 42,62 | 426,20 | 10 | 0,00 | 426,20 | 5145,15 | |

май | 2003510 | 200351 | 1121976,92 | 1083918,72 | АвтоВаз-3 боб | 97,75 | 1368,50 | 14 | 14000,00 | 15368,50 | 5727,01 | |

июнь | 1878920 | 187892 | 1012755,42 | 965055,73 | ЮТК-4-об | 262,47 | 14698,32 | 56 | 0,00 | 14698,32 | 5575,22 | |

июль | 1762500 | 176250 | 911033,74 | 854210,95 | Новосибирск 31003 об | 60,16 | 5655,04 | 94 | 94000,00 | 99655,04 | 5794,2 | |

август | 977260 | 97726 | 225448,78 | 74765,15 | ЦентрТелеком-4-об | 69,19 | 53414,68 | 772 | 772000,00 | 825414,68 | 5640,63 | |

сентябрь | 856580 | 85658 | 930183,46 | -40274,22 | ЮТК-4-об | 6,23 | 348,88 | 56 | 0,00 | 348,88 | 5862,19 | |

октябрь | 1009040 | 100904 | 1082992,34 | 118047,97 | ЮТК-3-об | 40,11 | 401,10 | 10 | 10000,00 | 10401,10 | 5897,04 | |

ноябрь | 925950 | 92595 | 1010303,44 | 40855,01 |

|

|

|

| 0,00 | 0,00 | 5740,74 | |

декабрь | 1078620 | 107862 | 1162973,44 | 199265,75 | ЮТК-4-об | 256,23 | 14348,88 | 56 | 56000,00 | 70348,88 | 5966,23 | |

январь | 1040220 | 104022 | 1194922,32 | 1108276,98 |

|

|

|

|

|

|

| |

Итого за год |

|

|

|

|

|

| 150429,64 |

| 946000,00 | 1096429,64 | 68056,98 | |

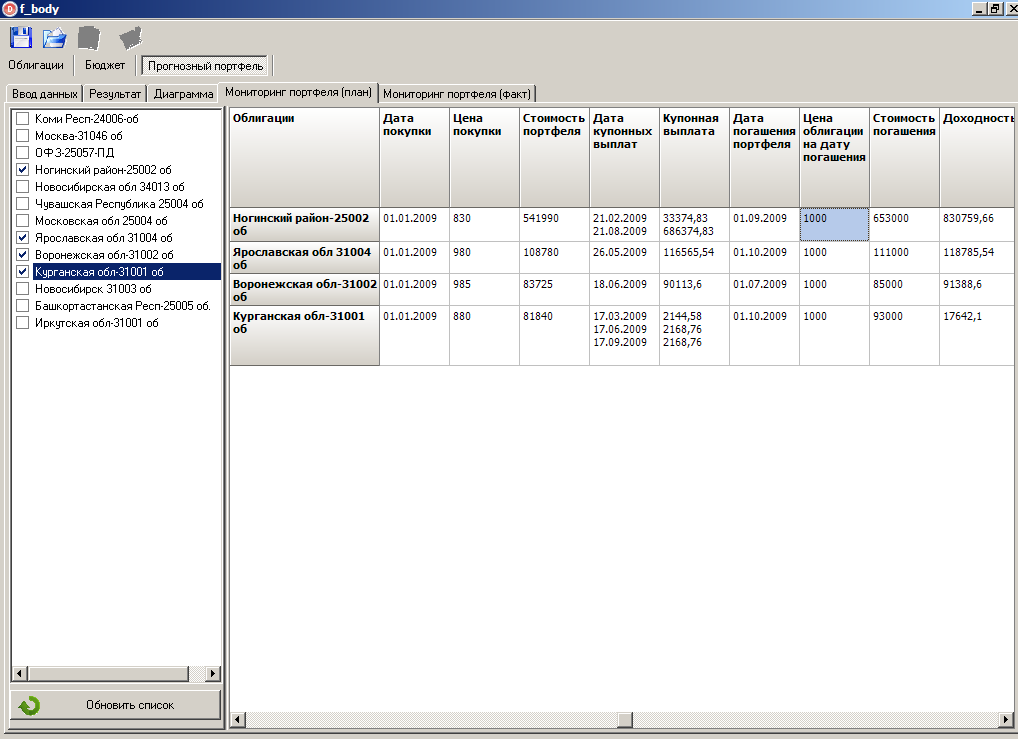

Рис. 1. Мониторинг прогнозного портфеля (план)

Fig. 1. Monitoring of a forecast portfolio (plan)

Вывод

Использование облигационного портфеля, согласованного с прогнозными показателями свободной ликвидности, привело бы к получению дополнительного дохода в размере 155556,66 руб. (таб. 2), или 16,54% годовых (для сравнения вложения в депозит 68056,98 руб. (таб. 3)).

Предложенная модель формирования облигационного портфеля позволяет, с одной стороны, оптимизировать свободными денежными средствами на счетах предприятия и заменить последние облигационным портфелем, тем самым решить вопрос эффективного использования свободных денежных средств предприятия, с другой стороны – принять обоснованные управленческих решений по инвестированию денежных средств в портфель облигаций и обезопасить вложения от изменения процентных ставок на рынке облигаций.

Список литературы