ЦИФРОВИЗАЦИЯ В СТРАХОВАНИИ: ТРЕНДЫ, ДРАЙВЕРЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Aннотация

Цифровые технологии стали неотъемлемой частью современного мира. Цифровизация всех отраслей жизни стремительно вошла в общество и стала быстро развиваться. В современном общество сложно представить жизнь без цифровых технологий. Касается это, конечно, всех областей жизни, в том числе и экономическую. Одной из отраслей экономике, в которой используются цифровые технологии, является страхование. Использование цифровых технологий на страховом рынке имеет важное значение. Благодаря цифровизации страхования можно улучшить данную отрасль. Но сейчас, в современном времени, цифровизация страхования имеет ряд проблем и недочетов. Данная статья, как раз, и посвящена анализу рынка страхования и, используемых на нем, цифровых технологий, а также их влиянию на данный рынок и его основные показатели. Главной задачей является рассмотрение пробелов и проблем цифровизации в страховании, и определение вектора развития. Для достижения поставленной задачи были рассмотрены и проанализированы труды российских и зарубежных ученых, посвященных данной проблематике. Результатами работами стали представленные проблемы и недостатки цифровизации в страховании, а также, основанные на них, задачи для улучшения применения цифровых технологий в страховании. Полученные результаты можно активно применять в страховании, в частности в качестве обоснования целесообразности использования инновационных технологий в страховой деятельности, а также при объяснение страховой компании выбора необходимой цифровой технологии.

Введение

В современном мире цифровые технологии и связанные с ней перспективы становятся все более актуальными. Естественно, касается это и секторов экономики. Переход к цифровой экономике, главной целью которой является повышение уровня развития экономики, возможно лишь благодаря внедрению в нее цифровых технологий. Именно рост использования данных технологий в работе всех секторов экономики, поможет ее стремительному развитию.

Процесс цифровизации, стремительно ворвавшийся во все сферы экономике, конечно же, затронул и сектор страхования, оказав на него глобальное влияние. Большое количество страховых компаний стало внедрять в свою деятельности цифровые технологии, позволив онлайн-ресурсам занять выгодные позиции в страховании. Вместо привычных походов в страховую компанию для заключения договора, страховщики предлагают воспользоваться возможностью заключения онлайн-договоров. Также многие страховые компании разрабатывают собственные веб-сайты и мобильные приложения, которые используют для качественного и полномасштабного продвижения собственных услуг, используют интернет-рекламу для информирования большей прослойки населения о своих продуктах страховой деятельности, а также реализуют страховые программы посредством использования цифровых технологий.

«Использование цифровых технологий в страхование принято называть цифровизацией страхового рынка» [Коновалова Е.Е., Губанова Н.В., Грищенко Н.В., 2023].

В современном научном обществе, изучающим экономику в целом, и ее сегменты в частности, достаточно глобальное количество работ посвящено теме цифровизации. Выделяются работы таких отечественных ученых, как Д.В. Брызгалов, А.А. Цыганов, Р.Т. Юлдашев, И.Л. Логвинова, Ю.В. Грызенкова, Ю.А. Сплетухов, Н.Д. Кузулева, С.А. Калайда, Н.Ф. Кузовлева и многие другие.

Большое количество работа посвящено теоретическим и практическим аспектам развития страхового рынка в России, а также его цифровому сегменту. Особенно выделяются работы следующих российских ученых Е.В. Кравченко, А.А. Суховеева, М.А. Лоскутова, С.В. Аксютина и других

Глобальные изменения, появляющиеся в обществе с возникновением и углублением цифровизации во многих отраслях жизни, требуют внедрение и развития новых инновационных технологий, которые расширят базу клиентов, пользующихся онлайн-ресурсами страхования, а также снизят затраты страхователя на обслуживание клиентов.

Цель исследования: анализ структуры современного рынка страховых услуг в условиях цифровизации, рассмотреть влияние цифровых технологий на страхование, выявить глобальные проблемы и основные проблемы страхового рынка и цифровизации в нем, а также наметить вектор для решения данных проблем и усовершенствования страхования в рамках цифровизации.

Материалы и методы исследования

При проведении данного исследования были использованы основные методы, использующиеся в научной среде для написания статей. Главным приемом, применяющимся при написании данной работы, стал анализ. Также были использованы сравнение, синтез и обобщение. Для составления обобщённых таблиц, демонстрирующих основные показатели, были проанализированы статистический данные Банка России за последние несколько лет. Для изучения понятия цифровизация и ее влияния были изучены электронные ресурсы, посвященные проблеме цифровизации в экономике, в частности в страховании. А также для более конструктивного изложения информации были рассмотрены опубликованные труды и материалы многих зарубежных и российских ученных.

Основная часть

Страхование – стремительно развивающаяся отрасль экономики. Она затрагивает большую часть жизни современного общества [Антипенко П.А., 2023]. Несмотря на то, что, во многом, страховой рынок является одним из проблемных, обладающий огромным количеством недостатков и недочетов, он показывает стабильный прирост премий и некоторую устойчивость к нестабильному положению экономики. Из данных таблицы 1, представленной ниже, можно увидеть данную положительную динамику, а также заметить, что отрицательные изменения хоть и присутствуют, но в достаточно минимальном количестве.

Таблица 1

Страховые премии по российскому страховому рынку за 2020-2023 гг.

Table 1

Insurance premiums on the Russian insurance market for 2020-2023

Показатели | 2020 г. | 2021 г. | 2022 г. | 2023 г. | Темпы роста, % | |

2023 /2020 | 2023/ 2022 | |||||

Страхование жизни, млрд руб. | 430 | 524 | 511 | 775 | 180,2 | 151,6 |

ОСАГО, млрд руб. | 220 | 225 | 273 | 324 | 147,2 | 118,6 |

ДМС, млрд руб. | 176 | 199 | 214 | 253 | 143,7 | 118,2 |

Страхование от несчастных случаев и болезней, млрд руб. | 202 | 261 | 207 | 200 | 99 | 96,6 |

Прочие виды, млрд руб. | 142 | 175 | 176 | 210 | 147,8 | 119,3 |

Всего, млрд руб. | 1179 | 1384 | 1381 | 1762 | 149,4 | 127,5 |

Развитие страхового рынка привело к увеличению объема страховых премий. За последние несколько лет их объем значительно вырос. В 2022 и 2023 году большее количество страховых премий связано с такими видами страхования, как автострахование, включающее в себя автокаско и ОСАГО, и страхование жизни, подразделяющееся на ИЖС и НЖС. Если говорить об еще одном страховании жизни, а именно о кредитном страхование жизни, то тут ситуация немного отличается, здесь происходит сокращение страховых взносов, что, в основном, связано с повышением кредитных ставок. Темп прироста по многим показателям значительно вырос, особенно это заметно в страховании жизни и ДМС. Один из показателей темпа прироста, который несколько снизился относительно прошлых лет, это страхование ОСАГО (темп прироста уменьшился приблизительно на 3%)

Стремительный рост премий можно связать с внедрением большого количество различных инновационных технологий, в том числе и цифровых технологий. Рост ключевых показателей страхования является основным фактором, доказывающим активное развитие данной области [Бедердинова А.И., Калайда С.А., Прилепкина И.А., 2021]. Именно внедрение и использование цифровых технологий помогло выйти страховщикам на мировую арену страхования и конкурировать с иностранными фирмами, демонстрирую умение пользоваться цифровыми технологиями и обеспечивать информационную безопасность.

Цифровая экономика включает разработку и внедрение большого количества IT-технологий в различных своих структура, но, если говорить о цифровизации в страхования, то здесь преобладают следующие особенности: «специфическими рисками, присущими цифровой экономике и формирующими потребность в страховой защите; специфическими цифровыми технологиями, составляющими основу цифровой экономики, и их применением на страховом рынке» [Антипенко П.А., 2023].

Цифровая экономика – это огромный пласт экономики, стремительно развивающийся и облегчающий жизнь государства и граждан. Данная область имеет определенный ряд компонентов, и в каждом своем сегменте преобладают определенные. Основные компоненты, преобладающие в страховании и их взаимосвязь между собой, можно увидеть на рисунке 1. К основным компонентам, занимающим лидирующие места в цифровизации страхования, электронный бизнес, его инфраструктуру и электронную коммерцию.

Рис. 1. Основные компоненты цифровой экономики в страховании

Fig. 1. Key components of the digital economy in insurance

Одним из ученых, активно поднимающих в своих работах тему цифровой экономики в страховании, является А.А. Цыганов. Главной целью цифрового страхования, по его мнению, является удовлетворение основных традиционных и порожденных веком цифровых технологий специфических потребностей в страховании [Брызгалов Д.В., Цыганов А.А., 2022]. Для достижения подобной цели и необходимо использовать цифровые технологии на рынке страховых услуг.

Инновационные технологии, используемые в отрасли страхования, захватывают данный рынок и стремительно развиваются. Их внедрение не только помогает оптимизировать, но и улучшить все основные процессы в страховании. Одними из наиболее распространённых на рынке страхования технологий, являются интернет-продажи, которые осуществляются при помощи использования собственных сайтов страховых компаний и их же мобильных приложений. Анализ основных показателей страхования при использовании интернета представлено в таблице 2.

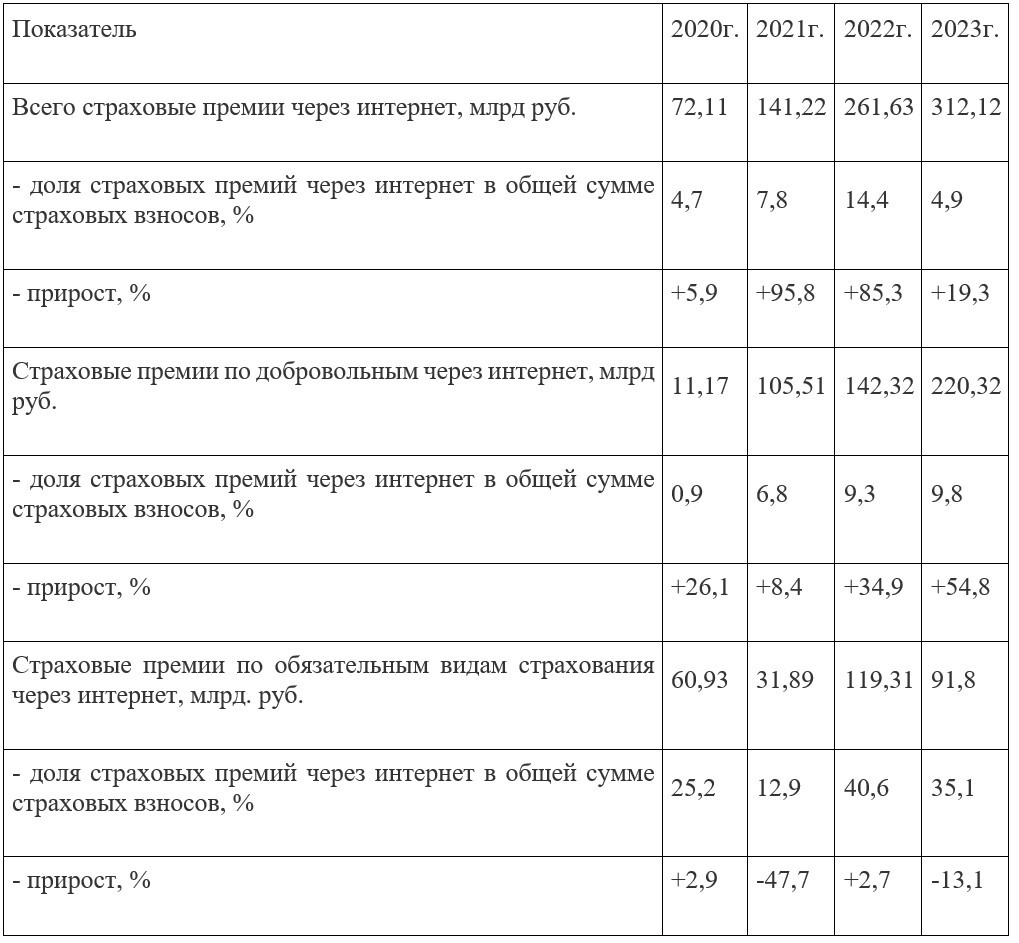

Таблица 2

Страховые премии по добровольным и обязательным видам страхования через интернет за 2020-2023 гг.

Table 2

Insurance premiums for voluntary and compulsory types of insurance via the Internet for 2020-2023

При рассмотрении полученных данных, систематизированных в таблице выше, можно увидеть, что большая часть представленных критериев показывает возросшие результаты, т.е. прирост объема страховых премий. Особенно заметен данный активный рост у страховых премий по добровольному виду страхования при использовании сети интернет, что связано в последние годы, в большой степени, из-за пандемии и началом специальной военной операции. А вот по обязательным видам страхования наблюдается небольшой упадок, связанный, скорее всего, с макроэкономическими факторами.

Для определения цифровой зрелости страховых компаний агентством цифрового аудита SDI360 совместно с партнерами было проведено соответствующие исследование [6]. Базой исследования отобрали 30 крупнейших страховых компаний на отечественном рынке страховых услуг. В рамках исследования были проанализированы ключевые показатели страхования, а также цифровые компетенции, влияющие на развитие цифровизации в страховании. Основными из них стали: известность страховщика в интернете (как компании рекламируют себя и свои услуги в интернете, наличие сайтов и мобильных приложений), онлайн-продажи компаний (возможность заключения онлайн-договоров и их востребованность в определенной компании), а также коммуникация (взаимодействие страховщика с клиентами в виртуальной реальности). В результате, по полученным ключевым показателям цифровой зрелости, был составлен рейтинг страховых компаний, достигших максимального цифрового прогресс в отрасли страхования. Рейтинг лидеров, а также факторы, рассматриваемые при анализе цифровой зрелости, представлены в таблице 3.

Таблица 3

ТОП-3 страховых организаций в рейтинге цифровой зрелости РФ за 2023 г.

Table 3

TOP-3 insurance organizations in the Russian Federation digital maturity rating for 2023

Резуль-таты рейтинга | Страховая организация | Сумма страховых премий за 2023г., млн руб. | Представ-ленность в интернете, место/ баллы | Продви-жение и коммуни-кации, место/ баллы | Онлайн-продажи, место/ баллы | ||

Всего | Объем онлайн-продаж | ||||||

без посредников | при участии посредников | ||||||

1 | Альфа Страхование | 8764 | 4321 | 4443 | 1/110 | 1/100 | 2/115 |

2 | Ингосстрах | 1390 | 375 | 1015 | 2/110 | 3/85 | 2/110 |

3 | Совкомбанк страхование | 284 | 120 | 164 | 3/80 | 4/85 | 3/105 |

Первое место в рейтинге досталось страховой компании «Альфа Страхование», ключевые факторы которой показали хорошие результаты. Данный страховщик занимает лидирующую позицию в интернете, а также проводит значительную кампанию по продвижению своих услуг [12]. Его показатели, по сравнению с показателями данного же рейтинга в прошлом году, значительно возросли, что позволило данной страховой компании подняться в рейтинге на 2 места и возглавить его.

На втором месте оказалась компания «Ингосстрах», потерявшая свою лидирующую позицию в прошлогоднем рейтинге.

В результате исследования цифровой зрелости страховых компаний были выявлены следующие результаты:

- 63% страховых компаний имеют собственное мобильное приложение, размещенное в интернет-магазинах;

- 80% страховщиков ведут свой блог, но лишь единицы реализуют его качественно и информативно;

- около 40% предоставляют клиенту ограниченный выбор взаимодействия;

- чуть больше 30% имеют чат-боты;

- у 33% страховых компаний достаточно высокий уровень индекса заметности;

- 87% компаний соблюдают регламент законодательства, касающийся обработки персональных данных, но при этом 60% не указывают каким третьим лицам они могут передать данные;

- около 80% компаний не предоставляют программы лояльности;

- всего 3% компаний применяют технологию распознавания документов;

- самым популярным страховым продуктом является ОСАГО, которое сохранило свою прошлогоднюю лидирующую позицию.

На современном этапе цифровизация отрасли страхования развита недостаточно хорошо [Юлдашев Р.Т., Логвинова Р.Т., 2021]. Например, коммерческие банки имеют большое количество официальных сайтов и мобильных приложений, которые имеют достаточно продвинутый интерфейс, удовлетворяющий потребности клиентов. Основными причинами недостаточной цифровизации области страхования в экономике являются:

- ценовая политика, а именно большая стоимость инновационных технологий, которые можно было бы внедрить и использовать в страховании;

- нецелесообразность использования некоторых технологий именно в отрасли страхования, т.к. они не подходят под определенные потребности;

- отсутствие достойной кибербезопасности;

- отсутствие стабильного доступа к интернету, в связи с неполноценным покрытием сотовой связи;

- отсутствие возможности работы в реальном времени, в соответствии с изменяющимися потребностями клиентов;

- низкий уровень информирования клиентов, ввиду чего отсутствие доверия между субъектами страхования [Кузовлева Н.Ф., Попова А.Д., 2022].

Перечисленные причины являются основными факторами в страховании, которые влияют на внедрение цифровизации и использования инновационных технологий. Но также и есть причины, не входящие в область страхования, которые влияют на низкое проникновение и недостаточное развитие цифровых технологий в страховании. Многие причины, которые, в целом, влияют на внедрение цифры во все отрасли современного мира, в частности и в область экономики, очевидно тормозят развитие цифровизации и в страховании. Решение этих проблем на глобальном уровне поможет развитию не только страхованию, но и всей экономике. Именно повышение уровня цифровизации во всех областях экономике, повысит уровень и в страховании, что что очевидно приведет и к повышению спроса на цифровые технологии, а также к их улучшению.

По мнению многих авторов, внедрение глобальной цифровизации в страхование приведёт к краже личных данных и персональной информации клиентов, т.е. увеличиться информационные риски [Брызгалов Д.В., Грызенкова Ю.В., Цыганов А.А., 2020]. Для решения подобных проблем при киберстрахование необходимо разрабатывать и внедрять определенные программы, работающие без человеческого вмешательства, а также использовать технологию блокчейн [Аксютина С.В., 2020].

Также многие исследователи сходятся во мнение, что цифровые технологии укрепят свои позиции в страхование, зависимость рынка страховых услуг от цифровизации будет увеличиваться в геометрической прогрессии, а использование данных технологий улучшит страховой рынок, увеличит клиентскую базу и модернизирует продукты страховой деятельности [Кравченко Е.В., Суховеева А.А., 2022].

Ряд ученых считает, что при дальнейшем использовании инновационных технологий будет увеличиваться качество страховых услуг, повышаться рентабельность страховой деятельности, возрастать эффективность функций страхования и расширяться спектр услуг и продуктов страхового рынка [Цыганов А.А., Брызгалов Д.В., 2018].

Для развития цифровых технологий на рынке страховых услуг надо позаботиться не только об внедрении продвигающих продукты страхования технологий, но и о инновационных средствах, которые будут защищать от киберрисков как страховщиков, так и их клиентов. В свою очередь именно страхование может обеспечить защиту интересов всех субъектов страхование. А отсутствие стабильной цифровой базы не позволяет в полной мере реализовать задачи, способствующие минимизации интернет-рисков. Т.е. цифровизация сама по себе и цифровизация в страхование тесно связаны и напрямую зависят друг от друга.

По мнению небольшой группы исследователей для улучшения качества работы страхования, необходимо создать программы, которые будут допущены к определенным базам данных и смогут обмениваться определённой информацией между собой. «Также, данные ученые считают, что необходимо развить и внедрить информационные Insurtech-стартапы на российском страховом рынке, которые повысят уровень доверия граждан, а также защитят страховщиков от недобросовестных клиентов. Подобные стартапы достаточно развиты на зарубежном страховом рынке, обладающим достаточно хорошей инвестиционной базой, которой не может похвастаться российский рынок страховых услуг» [Сплетухов Ю.А., 2020].

Внедрение цифровых технологий достаточно глобально повлияла на деятельность страховщиков, у них появилась необходимость в партнерах, непосредственно связанных с современными технологиями, которые помогут с созданием и внедрением программ, способных защищать интеллектуальную собственность и данные клиентов. Также появилась потребность не просто ориентироваться на запросы клиентов, а развивать структуру так, чтобы предугадывать их изменяющиеся потребности [Лоскутова М.А., 2020].

Перед областью страхования стоят приоритетные задачи, без рассмотрения и решения которых дальнейшее развитие страхования в рамках цифровизации не представляется возможным. К таким задачам можно в первую очередь отнести:

- взаимодействие между субъектами страхования и регулирующими государственными органами;

- автоматизация всех основных процессов в страховании;

- увеличение продуктов страховой деятельности под изменяющиеся запросы потребителей;

- увеличение ресурсов интернет-страхования, в частности собственных сайтов и мобильных приложений;

- использование технологии блокчейн;

- увеличение прозрачности и доверия между субъектами страхования, посредством допуска к определенной информации;

- использование интернет-рекламы для привлечения новых клиентов;

- повышение финансовой грамотности населения за счет проведения специальных тренингов.

Внедрение цифровых технологий во все этапы страховой деятельности имеют огромное значение и перспективы. Например, использование онлайн приложений расширит возможность клиентов при выборе страховщика, что в свою очередь повысит конкурентоспособность страховых компаний. А использование программ киберстрахования поможет снизить риски утечки данных.

Заключение

Несмотря на ряд проблем, связанных с цифровизацией страхования, использование цифровых технологий в страховой отрасли имеет в основном позитивное значение. Стремительно развивающиеся инновационные технологии положительно влияют на отрасль страхования, улучшая качество сервиса и работы. Использование цифровых технологий увеличивает спрос на услуги, расширяет клиентскую базу, а также модернизирует страховые продукты. Для развития рынка страховых услуг необходимо внедрять как можно больше цифровых технологий.

Список литературы