АНАЛИЗ И МОДЕЛИРОВАНИЕ ФАКТОРОВ ИНТЕГРАЦИОННОГО ВЗАИМОДЕЙСТВИЯ КРЕДИТНО-ФИНАНСОВЫХ ИНСТИТУТОВ

Aннотация

Настоящее исследование посвящено изучению феномена интеграции банков, страховых и лизинговых компаний на российском финансовом рынке. Экономические кризисы, колебания валютных курсов, инфляция, санкции, СВО и другие макроэкономические факторы вынуждают банки искать новые способы диверсификации рисков и снижения неопределенности. Процесс интеграции банков и финансово – кредитных институтов приобретает особую важность ввиду ряда объективных предпосылок: необходимость расширения ресурсной базы, разработки комбинированных финансовых продуктов, повышение привлекательности для клиентов и укрепление конкурентных позиций. Высококонкурентная среда ставит перед банками и иными финансовыми институтами задачу привлечения большего количества клиентов и удержания их внимания. Один из эффективных способов сделать это — предложение комплексных финансовых продуктов и услуг, что возможно реализовать посредством интеграции. Так, интеграционное сотрудничество банка с другими финансовыми институтами позволяет расширить перечень предлагаемых услуг, предлагая одновременно банковские, страховые и лизинговые продукты. Это увеличивает доходность и удовлетворенность клиентов. Также участники интеграции могут использовать компетенции и технологии друг друга, пользоваться единой ИТ платформой и сотрудничать с партнерами. Механизм интеграция позволяет объединить ресурсы, уменьшить затраты на разработку и продвижение продуктов, сократить расходы на маркетинг и снизить административные издержки, а также позволяет пересмотреть организационную структуру, устранить дублирование и упростить принятие решений. Совместные усилия участников процесса интеграции позволяют укрепить рыночную позицию и противостоять внешним угрозам.

Введение

Усиление конкуренции на мировом финансовом рынке заставляет кредитно-финансовые институты искать способы повышения эффективности, снижения затрат и расширения клиентской базы. Механизм интеграции позволяет достичь синергии, предлагать более широкий спектр услуг и продуктов, и тем самым, повысить конкурентоспособность. Посткризисный период и новые экономические реалии (COVID-19, санкции, импортозамещение) стимулировали процессы интеграции кредитно – финансовых институтов и на отечественном финансовом рынке. Одним из наиболее эффективных решений стало усиление интеграционного взаимодействия между банками, страховыми и лизинговыми компаниями. Эта выбранная стратегия направленна на снижение рисков и адаптацию к новым условиям. Изменение потребительских предпочтений, получать комплекс услуг в одном месте или пользоваться более сложными интегрированными продуктами (например, комплекс финансовых решений, объединяющих банковские, страховые и лизинговые услуги), также стимулирует процессы интеграции. Интеграция позволяет удовлетворить эти потребности, предоставляя клиентам удобство и экономию времени. Новые регуляторные требования Банка России, направленные на повышение стабильности и прозрачности финансовой системы, делают более сложным существование небольших кредитно - финансовых институтов, поэтому осуществляются интеграционные взаимоотношения в различных формах интеграции: агентские отношения, стратегические альянсы, создание собственной организации, слияние и поглощение, создание финансового супермаркета, а также цифрового финансового супермаркета. Новые созданные интеграционные институты представляют диверсифицированные финансовые группы, которые обладают большей устойчивостью к внешним шокам. Развитие финансовых технологий (FinTech) создают новые возможности для интеграции и сотрудничества. Цифровые платформы, онлайн-сервисы и мобильные приложения позволяют упростить взаимодействие между финансовыми институтами и клиентами. Использование одной или создание общей платформы, сокращение затрат, обмен клиентской базой, использование компетенций друг друга, разработка общих комплексных продуктов и услуг только усиливают мотивацию участников финансового рынка к интеграции.

Диагностика факторов интеграционных взаимоотношений является неотъемлемым элементом успешной интеграционной стратегии. Она позволяет оценить целесообразность интеграции, определить ключевые факторы успеха, выявить потенциальные проблемы и конфликты, оптимизировать интеграционную стратегию, улучшить координацию и взаимодействие, повысить эффективность использования ресурсов и осуществлять мониторинг и контроль за интеграционным процессом. Игнорирование диагностики может привести к неэффективной интеграции, убыткам и другим негативным последствиям.

Можно заключить, что развитие теории и методологии интеграционного взаимодействия кредитно-финансовых институтов является актуальным направлением финансовой науки. Систематический мониторинг и диагностика интеграционных взаимоотношений создадут основу для эффективного сотрудничества, а практические выводы и рекомендации будут способствовать повышению стабильности и эффективности финансового рынка.

Объектом исследования является процесс интеграционного взаимодействия банка со страховыми и лизинговыми компаниями на отечественном финансовом рынке.

Материалы и методы исследования

Вопросам интеграции посвящено значительное количество научных работ и статей. Практический опыт, отражен в специализированных журналах. Однако, несмотря на это, не сформировано единого, общепризнанного подхода к определению факторов, определяющих успех или неудачу таких интеграций. Вопросы анализа и моделирования этих процессов, требуют дальнейшей проработки и остаются открытыми для исследователей. Существует потребность в разработке систематизированных и формализованных методик, позволяющих более точно оценивать и прогнозировать результаты интеграционных стратегий в финансовом секторе. Данное исследование опирается на теоретические и практические разработки ведущих отечественных и зарубежных ученых, внесших значительный вклад в изучение вопросов интеграции в финансовом секторе. В частности, работа базируется на трудах российских исследователей О.Д. Аверченко [Аверченко О.Д., 2019], А.Н. Алексеева, А.А. Тришина [Алексеева А.Н., Тришина А.А., 2016], А.А. Алсаева, С.А. Бахматова [Алсаева А.А., Бахматова С.А., 2016], О.Ю. Донецковой [Донецковой О.Ю., 2022], М.А. Зернова [Зернова М.А.,2024], Р.В. Ковтуна [Ковтуна Р.В.,2020], Н.Н. Наточеевой [Наточеевой Н.Н., 2017], О.В. Вагановой [Вагановой О.В., 2023], С.В. Масленникова и А.А. Цыганова [Масленникова С.В., Цыганова А.А., 2020] чьи работы охватывают широкий спектр аспектов интеграции банков, страховых и лизинговых компаний. Кроме того, исследование учитывает опыт и взгляды зарубежных экспертов, таких как B. Balassa [Balassa B., 1962], V. Ganapathy [Ganapathy V., 2021], A.E. Javliyevich [Javliyevich A.E.,2023], P. Hartono [Hartono, P., 2023], чьи публикации рассматривают международные тенденции и лучшие практики в области финансовой интеграции и синергии. Использование работ данных авторов позволило сформировать комплексную методологическую основу для анализа и оценки интеграционных процессов в выбранном контексте.

Для анализа и моделирования исследователем была сформирована база данных количественных характеристик интеграционных процессов обеспечивающие комплексное представление о текущей ситуации и тенденциях развития. В частности, использовались аналитические отчеты Банка России, предоставляющие официальную статистику и оценки состояния банковского сектора [Количественные характеристики банковского сектора…, 2024]. Также были привлечены материалы ведущего российского рейтингового агентства «Эксперт РА», позволяющие оценить кредитоспособность и финансовую устойчивость участников рынка [Перфильев, А., Советкина З., Коршунов Р., 2024]. Дополнительно были проанализированы исследования Аналитического кредитного рейтингового агентства «АКРА», содержащие прогнозы и экспертные оценки перспектив развития финансового сектора [Пивень, В. Паничева С., 2024.]. Важным источником информации послужили интервью и аналитические материалы, представленные на портале Банки.ру. отражающие мнения экспертов и участников рынка о текущих вызовах и возможностях в сфере интеграции финансовых институтов [Посадская, Т.С., 2019.]. Сочетание этих источников позволило обеспечить многосторонний и объективный анализ изучаемой проблемы.

Анализ и моделирование факторов интеграционного взаимодействия банков, страховых и лизинговых компаний проведен с помощью статистического метода многофакторной линейной регрессии.

Этот метод позволил выявить и оценить количественное влияние образованных форм интеграции, различных макро -, микро- отраслевых факторов на эффективность и успешность интеграционных процессов. Помимо определения значимости отдельных факторов, многофакторная регрессия дала возможность построить прогностическую модель, позволяющую оценивать потенциальные результаты интеграции в зависимости от изменения значений ключевых переменных. Использование данного подхода позволило не только установить причинно-следственные связи, но и создать основу для разработки практических рекомендаций по оптимизации интеграционных стратегий в финансовом секторе.

Основная часть

Многие кредитно-финансовые участники на отечественном финансовом рынке стремятся: увеличить прибыль за счет синергии, перекрестных продаж оптимизации затрат; расширить клиентскую базу предлагая клиентам комплексные предложения; повысить конкурентоспособность для укрепления позиций на рынке за счет уникальных интегрированных продуктов и услуг; оптимизировать затраты за счет совместного использования ресурсов и инфраструктуры. Все эти цели можно достичь с помощью процесса интеграции и ее различных форм. В условиях экономической нестабильности выбранная форма интеграции кредитно – финансовым институтом будет влиять на дельнейшее ее развитие.

Так форма стратегический альянс позволит достичь совместный рост, расширение рынка с минимальными инвестициями, благодаря синергии экспертизы и ресурсов партнеров. Это особенно эффективно, когда каждый партнер вносит свой уникальный вклад, например, банковские каналы дистрибуции, страховые продукты и опыт лизинговых операций. Также позволяет разделить риски и затраты, связанные с выходом на новые рынки или внедрением новых технологий.

Форма создания собственной организации (кэптив) породило несколько специализированных направлений: банкострахование, лизинговое страхование, банколизинг. Банкострахование через банковский канал предоставляет комплексные финансовые решения клиентам банка, происходит увеличение дополнительных доходов банка. Кроме того, страховые компании, в рамках этой модели, размещают резервные средства в банке, одновременно расширяя свою клиентскую базу. Лизинговое страхование, в свою очередь, служит инструментом для минимизации рисков лизингодателя, а также повышает привлекательность лизинговых сделок для клиентов, обеспечивая им дополнительную защиту. Направление банколизинг представляет собой стратегию, при которой банк активно участвует в лизинговых операциях. Это может реализовываться через создание дочерней лизинговой компании или через партнерские отношения с существующими лизинговыми организациями.

Финансовая группа/Холдинг образуются для получения эффекта синергии, оптимизации и управления капиталом и активами. Централизация функций позволяет добиться повышения операционной эффективности, снижения издержек и улучшения координации между различными направлениями бизнеса (банковским, страховым, лизинговым). Это, в свою очередь, приводит к повышению общей прибыльности и устойчивости финансовой группы. Кроме того, холдинговая структура облегчает управление рисками и обеспечивает более эффективное распределение капитала между различными подразделениями.

Увеличить масштабы бизнеса можно с помощью слияния или поглощения. Это форма интеграции способствует формированию крупного, конкурентоспособного игрока на финансовом рынке, открывает доступ к новым рынкам и технологиям Приобретение новых компаний позволяет расширить географию деятельности, освоить новые сегменты рынка и получить доступ к инновационным технологиям и продуктам. Слияния и поглощения также могут привести к значительной экономии за счет эффекта масштаба и устранения дублирующих функций. Однако, успех слияний и поглощений во многом зависит от грамотной интеграции активов и бизнес-процессов, а также от эффективного управления изменениями в организационной структуре и культуре.

Финансовый супермаркет – это концепция, при которой клиенту предлагается широкий спектр финансовых услуг (банковские, страховые, инвестиционные, лизинговые и т.д.) под одной крышей или через единую платформу. Считается на данный период времени наивысшей формой интеграции. В этой форме для достижения успеха необходимо тщательно планировать и управлять процессом интеграции, а также уделять внимание потребностям клиентов и эффективному управлению рисками.

Автор предлагает новую форму интеграции в условиях цифровизации – цифровой финансовый супермаркет. Цифровой финансовый супермаркет – это современная форма интеграции, представляющая собой онлайн-платформу или экосистему, где клиенты могут получить доступ к широкому спектру финансовых продуктов и услуг, предоставляемых банками, страховыми и лизинговыми компаниями, а также другими финансовыми организациями. Эта форма интеграции объединяет удобство онлайн-сервисов с разнообразием традиционного финансового супермаркета, предлагая клиентам персонализированный и интегрированный опыт.

Факторы, влияющие на интеграцию взаимоотношений банков, страховых и лизинговых компаний представлены на Рисунке 1. Автором были рассмотрены и выбраны соответствующие индикаторы макроэкономических факторов, предположительно влияющих на интеграцию кредитно – финансовых организаций. Построены ряды из 11 уровней (интервальные данные с 2013 по 2024 год.).

Рис.1. Факторы, влияющие на интеграцию взаимоотношений банков, страховых и лизинговых компаний

Figure 1. Factors affecting the integration of relations between banks, insurance companies, and leasing companies

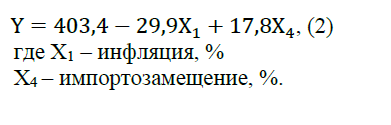

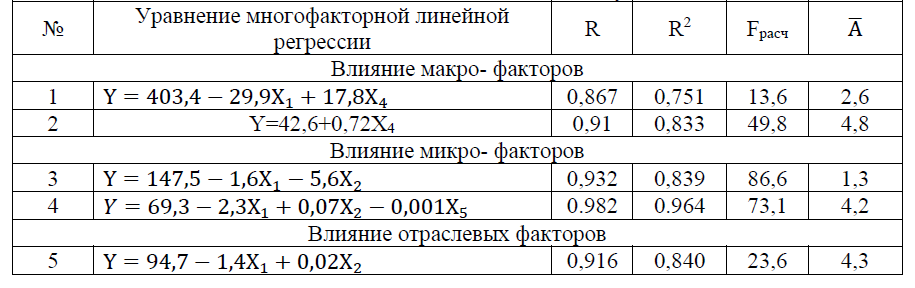

Результаты корреляционно – регрессионного анализа представлены в таблице 1. В качестве зависимой переменной представлен Y - объем банкострахования, млрд. руб., независимые переменные X1 - инфляция, %; X2 - ключевая ставка, %; X3 - темп роста ВВП, %; X4 - импортозамещение, %; X5 - индекс глобализации, баллы. Анализ многофакторной регрессионной модели произведенный в Microsoft Excel показал следующие результаты: зависимость объема банкострахования от инфляции и импортозамещения.

Полученное уравнение 2 демонстрирует, что высокая инфляция отрицательно влияет на банкострахование, а активное импортозамещение положительно. Свободный член (403,4) представляет среднее значение объёма банкострахования при нулевых значениях всех рассматриваемых факторов. Если инфляция увеличивается на 1%, то объем банкострахования снижается на 29,9 единиц. Каждое дополнительное процентное изменение в политике импортозамещения увеличивает объёмы банкострахования примерно на 17,8 миллиардов рублей. Уравнение статистически значимо, так как выполняется требования F-критерия Фишера. Связь между факторами сильная. Ошибка аппроксимации незначительная.

Таблица 1

Модели интеграционных отношений банков, страховых и лизинговых компаний в условиях макро-, микро- отраслевых факторов

Table 1

Models of integration relations between banks, insurance and leasing companies in the context of macro- and micro-industry factors

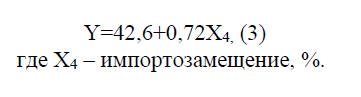

Интеграционные отношения между банками и лизинговыми компаниями под влиянием тех же макро- факторов представлена моделью:

Финансирование лизинговыми компаниями банками линейно зависит от импортозамещения. Так при увеличении импортозамещения на 1%, финансирования лизинговых компаний увеличивается на 0,72 единицы. Представленное уравнение статистически значимо. Связь между факторами сильная. Ошибка аппроксимации незначительная.

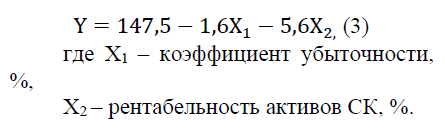

Для оценки влияния микро- факторов на интеграционные отношения банков, страховых компаний были определены следующие индикаторы: зависимая переменная Y - доля банкострахования, независимые переменные: Х1 - коэффициент убыточности, %, Х2 - рентабельность активов СК, %, Х3 - достаточность капитала банка, %, Х4 - комиссия банкам, %, Х5 - доля премий, полученных при участии посредникам, %, Х6 - совокупный капитал СК, млрд. руб., Х7 - филиалы банка, шт. Из семи факторов проверку на свойство мультиколлинеарности Х3, Х4, Х5, Х6, Х7 не прошли, значит менее значимы чем факторы Х1 - коэффициент убыточности, % и Х2 - рентабельность активов СК, %. Построили уравнение регрессии:

Уравнение статистически значимо и соответствует правилам проведения корреляционно – регрессионного анализа. Высокие коэффициенты убыточности и рентабельность активов СК негативно будут влиять на объем банкострахования. Чем больше убытков несет страховая компания, тем меньше заинтересованность банков сотрудничать с ней. Высокая прибыльность страховщика может снижать потребность привлекать банковские ресурсы и посредников для продвижения продуктов страхования.

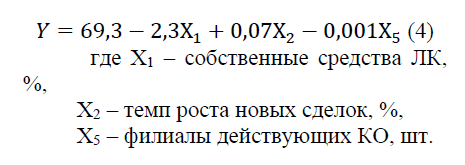

Для оценки влияния микро- факторов на интеграционные отношения банков и лизинговых компаний были определены следующие индикаторы: зависимая переменная Y - доля ЛК связанные с банками, %, независимые переменные - собственные средства ЛК, %, - темп роста новых сделок, %, - достаточность капитала банков Н1.2, %, - рентабельность активов банка, %, - филиалы действующих КО, шт. - рентабельность активов СК, %. Свойство мультиколлиниарности прошли факторы - собственные средства ЛК, %, - темп роста новых сделок, %, - филиалы действующих КО. Построили регрессионную модель интеграционных отношений.

Привлечения заемных средств и создает меньшую зависимость от банков. Увеличение темпа роста новых сделок на 1% повышает интегрируемость на 0,07%. Данный фактор положительно влияет на сотрудничество, так как банки заинтересованы поддерживать растущие бизнесы. Количество филиалов действующих КО так же влияют крайне незначительно, однако указывает на небольшую обратную зависимость. Больше филиалов теоретически должно улучшать доступность финансов и повышать возможность взаимодействий, но здесь показано минимальное негативное воздействие, что, обусловлено сложностью масштабирования операционных процессов.

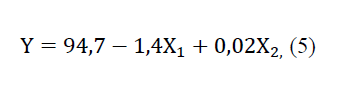

Развитие самих отраслей, а именно состояние и потенциал банковской, страховой и лизинговой отраслей определяют успешность интеграции. Определена зависимость банкострахования от затрат на ИТ технологий в банковском секторе.

Увеличение коэффициента убыточности на один процент вызывает уменьшение объема банкострахования примерно на 1,4 миллиарда рублей. Действительно более высокие убытки снижают привлекательность продуктивных инвестиций и увеличивают осторожность инвесторов и партнеров. Позитивный коэффициент 0,02 говорит о том, что каждая дополнительная единица расходов на ИТ (1 миллиард рублей) увеличивает объем банкострахования примерно на 0,02 миллиарда рублей. Следовательно, инвестиции в современные технологические решения способствуют росту активности на рынке банкострахования.

Заключение

Проведённый корреляционно-регрессионный анализ позволил диагностировать основные закономерности и оценить влияние макро-, микро-, отраслевых факторов на интеграционные взаимоотношения между банками, страховыми и лизинговыми компаниями:

- зависят от макроэкономических факторов в данный период времени от импортозамещения, инфляции;

- зависят от микроэкономических факторов: финансовые показатели компаний, структура филиальной сети, финансовое состояние и эффективность как банков, так и их партнеров (лизинговых и страховых компаний);

- развитие технологий (ИТ-инвестиции) является важным фактором, способствующим развитию интеграции, особенно в сфере банкострахования.

Список литературы