ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ, ПРОБЛЕМЫ ИНВЕСТИРОВАНИЯ И ПУТИ ИХ РЕШЕНИЯ

Aннотация

В данной статье исследованы трактовки понятий «инвестиции», «инвестиционная деятельность», предлагаемые отечественными и иностранными теоретиками и практиками, сформулированы авторские определения данных дефиниций; проведен анализ деятельность банковского сектора России; выявлены проблемы инвестиционной деятельности банков и предложены пути их решения.

Введение

С развитием рыночных отношений, финансового рынка и услуг роль инвестиционных операций коммерческих банков значительно возросла. Осуществляя инвестиционные операции, банки преследуют различные цели: диверсификация активов, расширение источников дохода и поддержание необходимого уровня ликвидности. Такая широкая деятельность банков влечет за собой увеличение рисков, которое обусловливает развитие законодательной базы в этой сфере и совершенствование системы управления рисками, что в последнее время достаточно сложно осуществимо на практике.

Для определения проблем осуществления и развития инвестиционных операций, совершенствования инвестиционной деятельности субъектов финансового рынка изначально необходимо исследовать теоретическую и методологическую базу инвестиционной деятельности коммерческих банков.

Теоретики и практики до сих пор не пришли к одинаковому толкованию инвестиционных операций. От определения, что относится к инвестиционной деятельности (инвестиционным операциям), зависит выбор и качество проведения анализа банковских операций в исследуемом аспекте. А от этого правильное выявление проблем и предложений по совершенствованию данных операций.

Целью исследования является определение понятия инвестиций и инвестиционной деятельности, выявление проблем инвестирования коммерческих банков и разработка направлений улучшения инвестиционного климата страны.

Результаты исследований

Понятие инвестиций зародилось в середине ХХ века. Должное внимание данной проблематике уделяли такие неоклассики, как А. Пигу, И. Фишер, Р. Хоутри. Они утверждали, что экономическое развитие невозможно без инвестиционных процессов. Это связано с тем, что инвестиции являются началом для производства капитальных благ, а также неразрывны с рынком потребительских благ. Совокупный спрос включает в себя инвестиции, рост которых увеличивает этот же спрос, а соответственно и объемы национального производства [1].

Термин «инвестиции» в отличии от других в экономической литературе имеет много толкований, значений. Так, в макроэкономике к инвестициям обычно относят только те вложения средств, которые ведут к увеличению валового внутреннего продукта, а значит, реального сектора экономики [2].

Многие зарубежные теоретики делают акцент непосредственно на капитале, как основной составляющей понятия инвестиций.

Дж. Кейнс понимает под инвестициями прирост ценности капитального имущества независимо от того, состоит ли последнее из основного, оборотного или ликвидного капитала [4].

По мнению Э. Дж. Долана и Д. Е. Линдсей, инвестиции - это увеличение объема капитала, функционирующего в экономической системе, то есть увеличение предложения производительных ресурсов, осуществляемое людьми [5].

Французский специалист по экономико-математическим методам П. Массе и вовсе не оперировал в выдвигаемом им определении какой-либо экономической терминологией, утверждая, что инвестирование представляет собой акт обмена удовлетворения сегодняшней потребности на ожидаемое удовлетворение ее в будущем с помощью инвестиционных благ [6].

Отечественные теоретики рассматривают инвестиции, предусматривая иные составляющие исследуемого явления.

А.Л. Лазаренко рассматривает инвестиционную деятельность коммерческих банков как процесс, который осуществляется от имени банков, по их инициативе и за их счет по выпуску и вложению в ценные бумаги либо в производство, а также по предоставлению брокерских и иных услуг, к которым относится также и разработка новых финансовых инструментов, с целью получения прибыли, контроля над предприятиями или иного полезного эффекта. При этом вложения должны осуществляться продолжительный период – не менее 3 лет [7].

Выдвигаемое автором определение инвестиционной деятельности, связанное с вложениями на продолжительный период, который составляет не менее 3-х лет, является устаревшим и не соответствует стандартам деятельности коммерческих банков. Долгосрочность вложений в современной теории и практике предусматривает длительность явления, обращения финансового инструмента более года.

Дмитриева И.Н. понимает инвестиции, как все направления размещения ресурсов коммерческого банка, и как операции по размещению денежных средств на определенный срок с целью получения дохода [8]. В первом случае к инвестициям относят весь комплекс активных операций коммерческого банка, во втором – его срочную составляющую.

Инвестиционная деятельность кредитных учреждений имеет двойственную природу. Рассматриваемая с точки зрения экономического субъекта (банка), она нацелена на увеличение его доходов. Эффект инвестиционной деятельности в макроэкономическом аспекте заключается в достижении прироста общественного капитала [8].

Некоторые авторы относят к инвестиционным «операции, цель которых состоит в инвестировании (вложении) банком собственных и/или привлеченных финансовых ресурсов в фондовые активы от своего имени», расширяя данное понятие они также относят к данным операциям кроме вложений собственных средств банка в ценные бумаги других эмитентов (государственные, муниципальные, корпоративные, в том числе бумаги других кредитных организаций) и формирования и управления портфелями таких ценных бумаг, также и ценообразование, оценку инвестиционного риска и инвестиционное проектирование [9].

«Банковская инвестиционная деятельность – это деятельность, в процессе которой банк выступает в качестве инвестора, вкладывая собственные ресурсы на срок в создание, приобретение реальных или покупку финансовых активов для извлечения доходов, прямых либо косвенных», - считает Овсянникова С.Е. [10].

Таким образом, Овсянникова С.Е. расширяет понятие банковской инвестиционной деятельности, включая в неё не только процесс вложения средств банка в ценные бумаги (доли, паи), но и акцентирует свое внимание на приобретение реальных или покупку финансовых активов с целью получения дохода. К финансовым активам коммерческого банка, которые приобретаются с целью получения дохода, относят портфельные ценные бумаги, инвестиционную недвижимость, вложения временно свободных денежных средств на депозиты в других банках и операции кредитования.

Коротаев М.Д. предлагает свою интерпретацию инвестиционной деятельности банков и акцентирует свое внимание, что такие операции следует рассматривать с позиции вложения в ценные бумаги с целью получения доходов в кратко- и долгосрочной перспективе, с позиции инвестиционных проектов и инвестиционного кредитования, а также поддержания ликвидности [11].

Так, Коротаев М.Д. в инвестиционные операции банков конкретно включает вложения в ценные бумаги и инвестиционное кредитование.

Гончарук Н. Т. и Романчук И. В. предлагают такие определения категорий «инвестиции» и «инвестиционная деятельность». Инвестиции – это все виды приобретенных, временно свободных или накопленных ценностей, которые направляются в законные виды деятельности человека для получения выгоды в коротко – или долгосрочной перспективе, предусматривают риск и/или способствуют человеческому развитию. В свою очередь, инвестиционная деятельность – это затраты, связанные с процессом направления каких-либо видов приобретенных, временно свободных или накопленных ценностей в законные виды деятельности человека для получения выгоды в коротко – или долгосрочной перспективе, предусматривают риск и способствуют человеческому развитию [12].

Теоретики четко разграничивают ценности и затраты, связанные с ними, таким образом выделяя отдельно понятие инвестиций и инвестиционной деятельности.

Обращаясь к нормативно-правовой базе, регулирующей инвестиционную деятельность, можно сказать, что она влияет на формирование привлекательности инвестиционного климата, что в свою очередь увеличивает объем инвестиций, защищает права инвесторов и позволяет им избежать рисков.

Так, в Украине основным регулирующим нормативно-правовым актом является Закон Украины от 18.09.1991 г. «Об инвестиционной деятельности», устанавливающий общие правовые, экономические и социальные условия инвестиционной деятельности на территории Украины.

В статье 1 данного закона указывается, что «инвестициями являются все виды имущественных и интеллектуальных ценностей, которые укладываются в объекты предпринимательской и других видов деятельности, в результате которой создается прибыль (доход) или достигается социальный эффект.

Такими ценностями могут быть: средства, целевые банковские вклады, паи, акции и другие ценные бумаги (кроме векселей);

Статья 2 вышеуказанного закона представляет следующее определение: «Инвестиционной деятельностью является совокупность практических действий граждан, юридических лиц и государства относительно реализации инвестиций.

Инвестиционная деятельность осуществляется на основе:

- инвестирования, осуществляемого гражданами, негосударственными предприятиями, хозяйственными ассоциациями, союзами и обществами, а также общественными и религиозными организациями, другими юридическими лицами, основанными на коллективной собственности;

- государственного инвестирования, в том числе государственной поддержки реализации инвестиционных проектов в соответствии с положениями данного Закона, осуществляемого органами государственной власти и органами власти Автономной Республики Крым за счет средств бюджетов, внебюджетных фондов и заимообразных средств, а также государственными предприятиями и учреждениями за счет собственных и заимообразных средств; инвестирования, осуществляемого органами местного самоуправления; иностранного инвестирования, осуществляемого иностранными гражданами, юридическими лицами и государствами;

- общего инвестирования, осуществляемого гражданами и юридическими лицами Украины, иностранных государств» [13].

Налоговый кодекс Украины (от 02.12.10) г. не дает четкого определения инвестиционной деятельности. По данному кодексу: «Инвестиции – это хозяйственные операции, которые предусматривают приобретение основных способов, нематериальных активов, корпоративных прав и/или ценных бумаг в обмен на деньги или имущество». Инвестиции делятся на: капитальные, финансовые, прямые, портфельные, реинвестиции (ст. 14) [14].

Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 года определяет инвестиции как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта

Инвестиционная деятельность - вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта [15].

Законодательство России представляет более точное и развернутое понятие инвестиций, в отличие от нормативно-правовых актов Украины, в которых указаны конкретные категории, определяющие инвестиции: денежные средства, ценные бумаги, имущественные права. В законе Украины «Об инвестиционной деятельности» употребляются лишь имущественные и интеллектуальные ценности. Необходимо подчеркнуть, что законодательство анализируемых государств по-разному трактует цель осуществления инвестиционной деятельности: в Российской Федерации – это цель получения прибыли, в Украине – цель достижения социального эффекта. При этом в российском законодательстве отмечен полезный эффект. По мнению автора, термин «полезный эффект» более шире, чем «социальный эффект», так как последний связан с улучшением жизни и благосостояния людей.

Согласно международным стандартам, инвестиционная деятельность является процессом вложения ресурсов: интеллектуальных и имущественных ценностей, благ, с целью получения будущей прибыли [16].

Мы считаем, что наиболее полным является определение М.Г. Лапусты, данное им в «Современном финансово-кредитном словаре», где он указывает, что «…инвестиции - это денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта. Различают инвестиции: 1) в основные средства (капитал) - капиталовложения или реальные инвестиции; 2) в ценные бумаги - портфельные инвестиции; 3) государственные, частные и иностранные» [17].

Автор включает в понятие инвестиций как материальные, так и нематериальные ценности, указывая на цель и результат этих вложений, тем самым расширяя определение инвестиций.

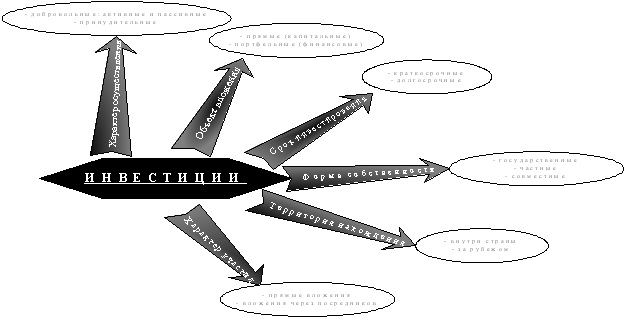

Каждаева М.Р. представила признаки классификации инвестиций, которые отображены на рисунке 1 [18].

Рис.1. Классификация инвестиций коммерческих банков

Fig. 1. Classification of commercial banks' investment

Под прямыми инвестициями (капитальными вложениями) понимают вложения в реальные активы (производство), которыми управляет инвестор, вкладывая средства в создание новых предприятий или в реконструкцию и техническое перевооружение существующих предприятий. При вложении средств организацией-инвестором, она не только улучшает свой инвестиционный рейтинг, но и увеличивает производственный капитал, куда относятся основные производственные фонды и оборотные средства, необходимые для функционирования фондов.

Прямые инвестиции включают операции, основанные или на установлении контроля над организацией вне зависимости от ее организационно-правовой формы, или на расширении деятельности организации. Банки, покупая ценные бумаги за свой счет на рынке ценных бумаг, выступают инвесторами. Прямые инвестиции дают возможность инвесторам контролировать инвестируемое производство.

Портфельными инвестициями называют такие вложения в акции, облигации, активы других организаций и прочие ценные бумаги, при которых инвестор наращивает свой финансовый капитал, получая доход в виде дивидендов. Этот вид инвестиций не только наиболее доступный, но и предоставляющий инвесторам большие возможности.

По характеру осуществления инвестиции классифицируются на добровольные и принудительные. К последним относятся операции с государственными ценными бумагами, когда банк не имеет права отказаться от покупки таких ценных бумаг. Добровольные инвестиции в свою очередь подразделяются на активные и пассивные. Активные инвестиционные операции используют, когда необходимо быстро извлечь прибыль при изменении курса ценных бумаг. Пассивные операции направлены на долгосрочное хранение ценных бумаг для получения доходов от процентов по ним.

Также инвестиционные операции подразделяются на собственные, которые проводят за счет банковских средств и клиентские, осуществляемые за счет и по поручению клиентов.

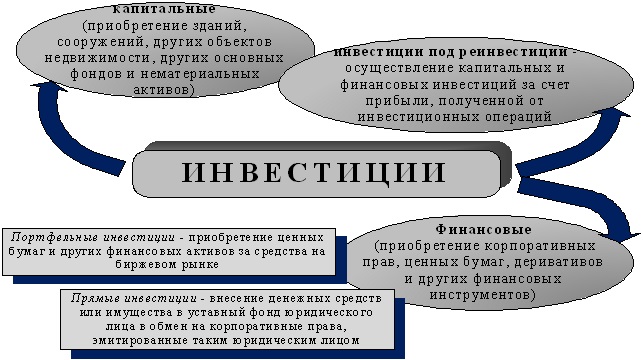

Поскольку инвестиции осуществляются коммерческими банками в различных формах, для удобства планирования инвестиции сгруппированы и представлены по определенным классификационным признакам на рис. 2.

Рис. 2. Классификация инвестиций

Fig. 2. Classification of investments

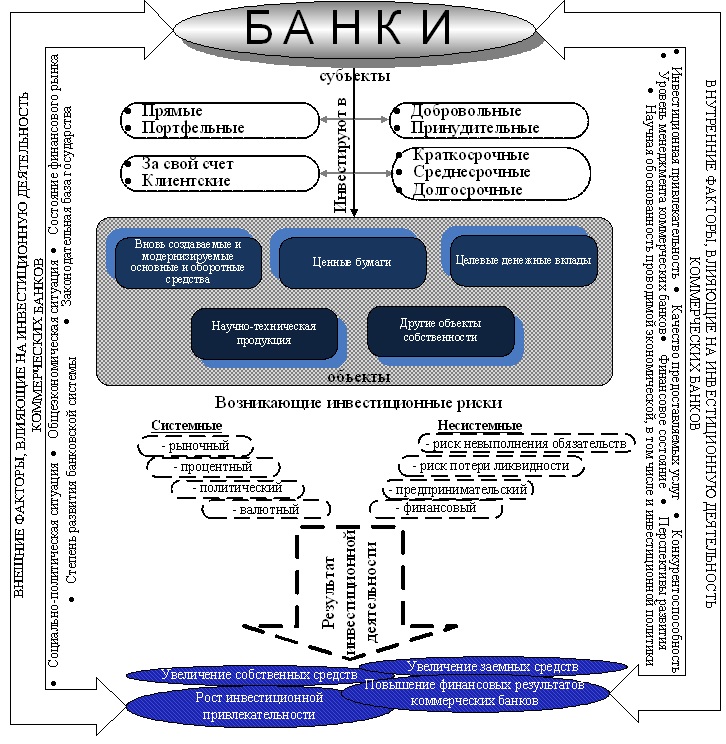

Процесс инвестиционной деятельности коммерческих банков достаточно сложный. Объектам инвестирования, то есть банкам, необходимо определиться с предметом инвестирования, используя рациональные методы выбора вида инвестиций. В процессе могут возникнуть инвестиционные риски, которые в случае неготовности к ним банка, негативно влияют на банковскую деятельность. Как результат инвестиционной деятельности, коммерческие банки имеют возможность увеличить собственные и заемные средства, повысить финансовый результат и инвестиционную привлекательность. Упрощенный процесс инвестиционной деятельности показан на рис.3.

Рис. 3. Процесс инвестиционной деятельности коммерческих банков

Fig. 3. The investment activity process of commercial banks

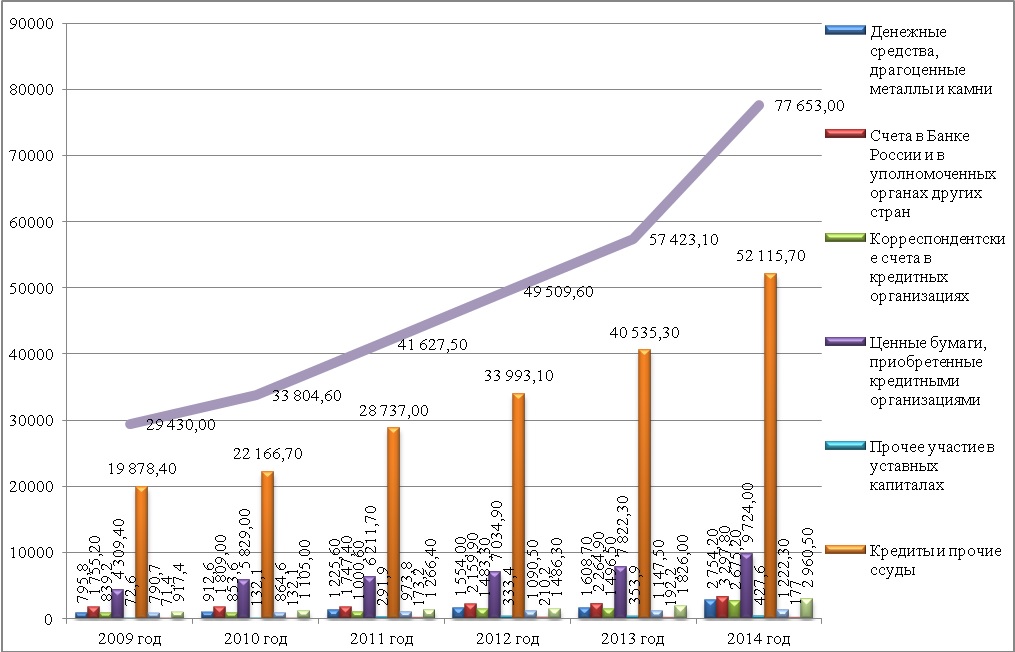

Анализ деятельности банковского сектора является самым важным направлением в исследовании экономического состояния страны. Основным источником для данного анализа является консолидированная отчетность банковского сектора. Анализируя банковские организации, были использованы данные Центрального Банка Российской Федерации. Динамика активов российского банковского сектора представлена на рис.4 [19-22].

Рис.4. Динамика активов банковского сектора Российской Федерации

Fig. 4. Dynamics of the Russian banking sector assets

Так, с 2010 года по 2012 год включительно банковский сектор обеспечивал рост положительных результатов: в 2010 году прибыль составила 573,4 млрд. руб., в 2011 – 848,2 млрд. руб., а в 2012 – 1011,9 млрд. руб. Начиная с 2013 года, банки показали негативную тенденцию – уменьшение прибыли относительно предыдущих лет: в 2013 году прибыль снизилась на 18,3 млрд. руб., в 2014 – на 404,5 млрд. руб.

Активные операции банков являются наиболее рискованными операциями, от результата осуществления которых зависит надежность и устойчивость каждого коммерческих банков. Поэтому каждый банк должен стремиться создать рациональную структуру активов, которая, прежде всего, зависит от их качества.

Анализ структуры и динамики активов банковского сектора показал, что валюта консолидированного баланса имеет непрерывную тенденцию роста. В анализируемом периоде – с 2010 по 2014 год, активы увеличились на 43 848,4 млрд. руб.

Наибольший удельный вес в структуре активов занимают кредиты и прочие ссуды. Каждый год сумма данной статьи увеличивалась и в 2014 году составила 52 115,7 млрд. руб. Но в 2013 году удельный вес кредитов был наибольшим по сравнению с другими годами и составил 70,59%.

Высоколиквидные средства банковских институтов имели тенденцию к увеличению, но их удельный вес в активах банковского сектора незначительный:

- в 2010 году – 912,6 млрд. руб., что составило 2,7% активов;

- в 2011 году – 1 225,6 млрд. руб. (2,94%);

- в 2012 году – 1 554 млрд. руб. (3,14%);

- в 2013 году – 1 608 млрд. руб. (2,8%);

- в 2014 году – 2 754,2 млрд. руб. (3,55%).

Вложения средств банков в низколиквидные активы не были существенными. Так, основные средства, нематериальные активы и материальные запасы занимают 2,56% - 1,57%.

Сумма инвестиций банковскими институтами в ценные бумаги с 2010 по 2014 год увеличивалась. В 2014 году был заметный рост приобретенных ценных бумаг – 24,31%, что означает возможность получения банками большего дохода.

С 2012 года банковский сектор увеличивал средства на счетах Банка России и уполномоченных органах других стран:

В 2012 году – 2 159,9 млрд. руб.; в 2013 – 2 264,8 млрд. руб.; в 2014 – 3 297,8 млрд. руб.

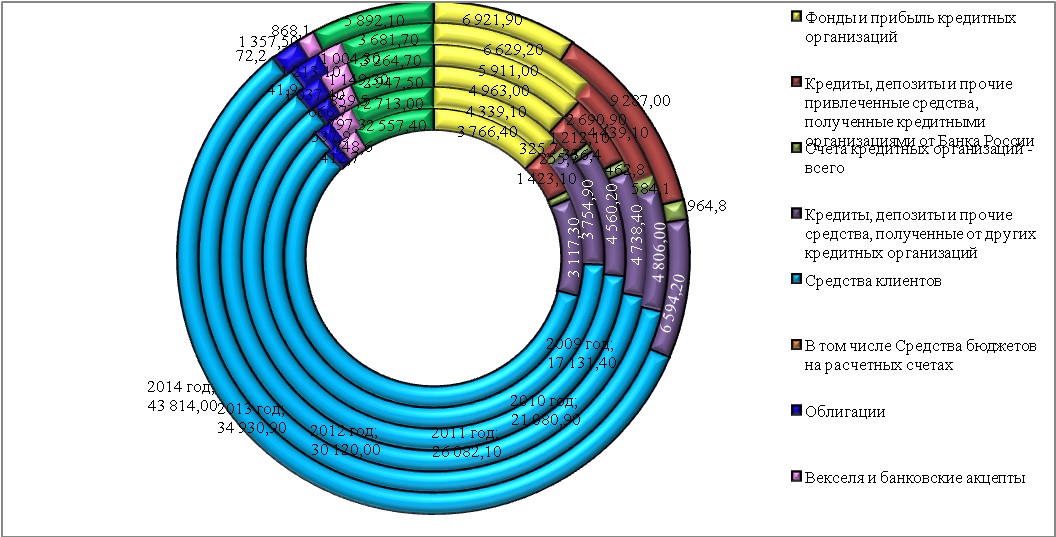

Анализируя пассивы банковских организаций, отслеживаются виды ресурсов, их структура, динамика и специфика источников финансирования. Динамика пассивов банковского сектора Российской Федерации показана на рис.5 [19-22].

Рис.5. Динамика пассивов банковского сектора Российской Федерации

Fig.5. Dynamics of the Russian banking sector liabilities

Основной составляющей пассивной части баланса банковского сектора являются привлеченные средства клиентов: в 2010 году они насчитывали 21 080,9 млрд. руб., занимая 62,36% в структуре пассивов и, увеличиваясь, достигли 43 814 млрд. руб. в 2014 году, что составило 56,42% пассивов.

Большую долю среди пассивов занимают депозиты и прочие привлеченные средства юридических лиц – 17,85% в 2010 году и 21,9% в 2014 году.

Вклады физических лиц составляют значительный удельный вес и имеют стойкую тенденцию роста:

- 2010 год – 9 818 млрд. руб.;

- 2011 год – 11 871,4 млрд. руб.;

- 2012 год – 14 251 млрд. руб.;

- 2013 год – 16 957,5 млрд. руб.;

- 2014 год – 18 552,7 млрд. руб.

Но удельный вес вкладов постоянно меняется в структуре пассивов, то увеличиваясь, то уменьшаясь: 2010 год – 29,04%, 2011 год – 28,52%, 2012 год – 28,78%, 2013 год – 29,53%, 2014 год – 23,89%.

Банковский сектор, предусматривая риски, которые могут возникнуть, ежегодно увеличивал сумму резервов на возможные потери от проведения активных операций: 2010 год – 2 192 млрд. руб., в 2011 году сумма увеличилась на 5,78% и составила 2 318,8 млрд. руб. В 2012 году объем средств увеличился на 5,28%, что составило 2 441,3 млрд. руб., в 2013 году – на 16,82% - 2 851,9 млрд. руб. В 2014 году сумма резервов на возможные потери увеличились на 42,15% и достигли 4 054,1 млрд. руб.

Доходы, учитываемые в будущих периодах, составляют незначительную сумму пассивов банковских организаций: 5,5 млрд. руб. в 2010 году, в 2014 году доходы увеличились на 7,8 млрд. руб. и составили 13,3 млрд. руб.

Закрепление частной собственности в различных ее формах привело к широкому распространению ценных бумаг в качестве средства платежа и инвестирования банков. Следует учитывать, что любое вложение в ценные бумаги является рискованным. Поэтому принято инвестировать в различные ценные бумаги с целью диверсификации рисков. Спецификой финансовой деятельности является формирование портфелей ценных бумаг: оцениваемых по справедливой стоимости через прибыль или убыток, имеющихся в наличии для продажи, удерживаемые до погашения, портфель участия в дочерних и зависимых акционерных обществах.

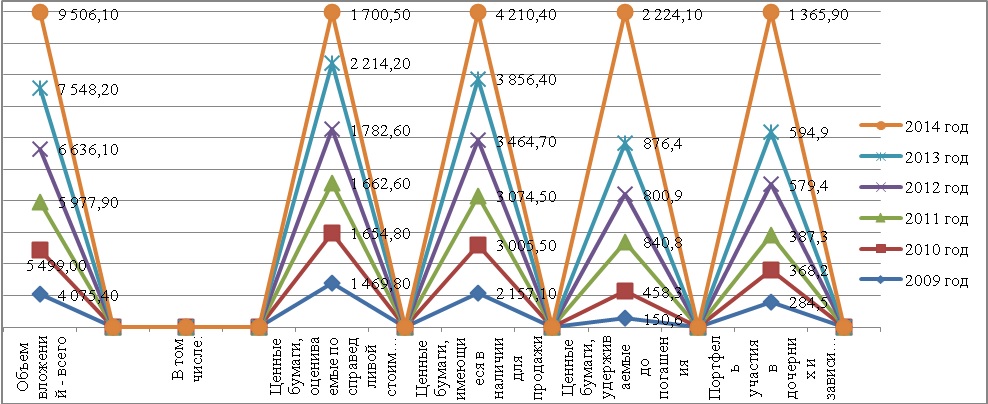

Динамика изменений портфелей ценных бумаг банковского сектора России показана на рис. 6 [19-22].

Рис.6. Портфели ценных бумаг банковского сектора Российской Федерации

Fig.6. The securities portfolio of the Russian Federation banking sector

Значительная часть средств инвестируется в ценные бумаги, которые отражаются в портфеле для продажи. В 2009 году он занимал 53,05% в общем объеме вложений, насчитывая 2 157,1 млрд. руб. Ежегодно банки увеличивали объем инвестиций в портфель для продажи, и в 2014 году сумма средств выросла до 4 210,4 млрд. руб. Но удельный вес по сравнению с предыдущими годами уменьшился до 44,29%. Это изменение вызвано ростом удельного веса портфеля ценных бумаг, удерживаемых до погашения и портфеля участия в дочерних и зависимых акционерных обществах.

В 2014 году банковский сектор стал меньше инвестировать в портфель ценных бумаг, оцениваемых по справедливой стоимости через прибыль или убыток – всего 1 700,5 млрд. руб., что меньше на 513,7 млрд. руб. по сравнению с 2013 годом. Сумма инвестиций коммерческих банков увеличилась по операциям покупки долговых ценных бумаг в портфель бумаг до погашения и прямое участие в дочерних и зависимых акционерных обществах: в 2014 году составила 2 224,1 млрд. руб., что на 1 345,7 млрд. руб. больше, чем в 2013 году и 1 365,9 млрд. руб., что на 771 млрд. руб. превышает уровень 2013 года соответственно.

По объему вложений портфели ценных бумаг до погашения и участия в дочерних и зависимых акционерных обществах являются наименьшими, так как банки не имеют возможности вкладывать средства на долгосрочной основе в связи с отсутствием стабильной, долгосрочной и дешевой ресурсной базы.

Так как портфель ценных бумаг для продажи занимает наибольший удельный вес с 2009 года по 2014 год, то можно сделать вывод, что банковский сектор преимущественно ведет рискованную спекулятивную деятельность на рынке ценных бумаг, рассчитывая при этом на более высокий доход от этих операций.

Привлекательным чертам банковского сектора России: динамичности, технологичности, активности становятся в противовес инфляция, несовершенство законодательства, неразвитость социальной инфраструктуры, политическая нестабильность, недостаточное информационное обеспечение, что препятствует притоку национального и иностранного капитала и ф�рмирует существенную проблему в инвестиционной сфере российских банковских институтов. В совокупности эти факторы усиливают негативное влияние на инвестиционную ситуацию.

На сегодняшний день банкам достаточно сложно инвестировать на долгосрочный период из-за высокой волатильности финансового рынка, многообразных и тяжело прогнозируемых рисков. Поэтому в основном инвестиции банков краткосрочны.

Немаловажной проблемой, которая остро стала в последние годы, является образование слоя предпринимателей и предприятий, накопивших крупные капиталы. Так как экономика страны неустойчива, то большие денежные потоки перечисляются собственниками в иностранной валюте и попадают в распоряжение западных банков. Отток денежных средств во много раз превышает их приток.

Значительным недостатком для российского банковского сектора является отсутствие своей национальной системы оценки инвестиционного климата. Инвесторы, намереваясь вложить средства, основываются на оценках различных фирм, формирующих отчеты по инвестиционной деятельности многих стран, в том числе и России. Зачастую такая информация не достоверна, ведь оценка инвестиционного климата дается зарубежными специалистами без участия российских экспертов и без учета национальных особенностей рынка.

Несмотря на сложность условий, в которых оказался банковский сектор, необходимо «оздоравливать» инвестиционный климат государства.

Сформировав систему анализа инвестиционного климата страны, можно обеспечить приток и оптимальное использование инвестиций.

Необходимо реструктуризировать банковскую систему так, чтоб была возможность конкурировать с иностранными банками. Аналитики считают, что в течение 2-3 лет пройдет слияние и поглощение в финансовом секторе экономики, в результате чего останутся крупнейшие, мощные и конкурентоспособные банки.

Важно также развивать организационную структуру инвестиций, ориентированную на интернациональность и интеграцию, тем самым расширяя круг заемщиков и увеличивая средства банков.

Сегодня в мире наблюдается острая конкурентная борьба между странами за привлечение инвестиций. Стратегической задачей государственной политики в сфере инвестиционной деятельности должно стать формирование благоприятного инвестиционного климата, что позволит привлечь инвестиции в страну. Благоприятный климат характеризуется умеренными налогами, политической устойчивостью, наличием законодательной базы с учетом международных стандартов и интересов, льготами представляемыми иностранным инвесторам и других факторов.

Выводы

На сегодняшний день для дальнейшего развития инвестиционной деятельности российского банковского сектора необходимо оживление экономики и ее стабилизация.

Для коммерческих банков инвестиции играют значительную роль не только в получении прибыли, но и при сотрудничестве с другими организациями, выходе на различные рынки, в том числе и международные.

Большое значение при поддержании инвестиционного климата имеет государственная власть, в руках которой находятся мощные рычаги управления и воздействия на экономическую ситуацию в стране. Грамотное использование таких рычагов увеличивает объемы инвестиционных потоков, снижает банковские риски, повышая инвестиционную привлекательность банковского сектора.

Список литературы