СОВРЕМЕННЫЕ ЦИФРОВЫЕ ТЕХНОЛОГИИ В УЧЕТЕ

Aннотация

В статье исследуется влияние современных цифровых технологий на организацию ведения бухгалтерского учета с учетом трансформации учетных процессов под воздействием цифровизации. Рассматриваются ключевые направления развития учета под влиянием цифровых технологий, такие как автоматизация, анализ больших данных и интеграция с другими бизнес-процессами. Особое внимание уделяется конкретным технологиям, включая блокчейн, беспилотные устройства, интернет вещей (IoT), роботов, дополненную реальность (AR), искусственный интеллект (AI) и цифровой рубль. Приводятся примеры использования этих технологий в различных организациях, а также типовые схемы корреспонденции счетов для операций с цифровыми рублями. Облачные технологии, анализ больших данных и электронный документооборот (ЭДО) интерпретируются как важные компоненты цифрового учета. Затрагиваются вопросы развития компетенций бухгалтеров и их адаптации к новым требованиям, а также преимущества (повышение эффективности, точности, прозрачности) и недостатки (зависимость от технологий, риски безопасности) внедрения цифровых технологий в учетный процесс.

Ключевые слова: цифровые технологии, бухгалтерский учет, автоматизация, блокчейн, искусственный интеллект, цифровой рубль

Введение

В современном мире цифровые технологии оказывают все более глубокое влияние на все сферы человеческой деятельности, и бухгалтерский учет не является исключением. Традиционные методы учета, основанные на ручной обработке данных и бумажных носителях, постепенно уступают место автоматизированным системам и цифровым платформам. Этот процесс трансформации открывает новые возможности для повышения эффективности, точности и прозрачности учетных процессов.

В рамках исследования влияния современных цифровых технологий на учет, важно обратиться к трудам ведущих специалистов в этой области, которые предлагают свои определения и концепции, отражающие текущие тенденции и перспективы развития. Изучение их работ позволяет сформировать целостное представление о том, как цифровые инструменты меняют парадигму бухгалтерского учета и какие вызовы и возможности они создают для профессионалов в этой сфере.

Так, например, Худякова Е. В., Степанцевич М. Н. и М. И. Горбачев под цифровыми технологиями подразумевают «технологии, применяемые для сбора, хранения, обработки, поиска, передачи и представления данных в электронном виде, в основе функционирования которых лежат программные и аппаратные средства и системы, востребованные во всех секторах экономики, создающие новые рынки и изменяющие бизнес-процессы» [Худякова Е. В., Степанцевич М. Н., Горбачев М. И., 2022].

В свою очередь, Воронова И. В. рассматривает цифровые технологии как «технологии со своим программным обеспечением, которые созданы с помощью вычислительной техники» [Воронова И. В, 2023].

Леган М. В. отмечает, что цифровые технологии – это «не только инструмент, но и среда существования, которая открывает новые возможности» [Леган М. В., 2020].

Анализируя различные трактовки цифровых технологий, становится очевидным, что их воздействие на бухгалтерский учет не ограничивается лишь автоматизацией рутинных операций. Они в корне преобразуют методологию учета, предоставляя расширенные инструменты для обработки информации и принятия взвешенных управленческих решений. Цифровые решения способствуют интеграции учетных процедур с прочими бизнес-процессами, гарантируя прозрачность и быстроту финансового контроля. Это создает предпосылки для более эффективного контроля над ресурсами и принятия своевременных мер для оптимизации деятельности организации.

Основная часть

Влияние цифровых технологий на учет проявляется в нескольких ключевых направлениях, которые требуют детального рассмотрения.

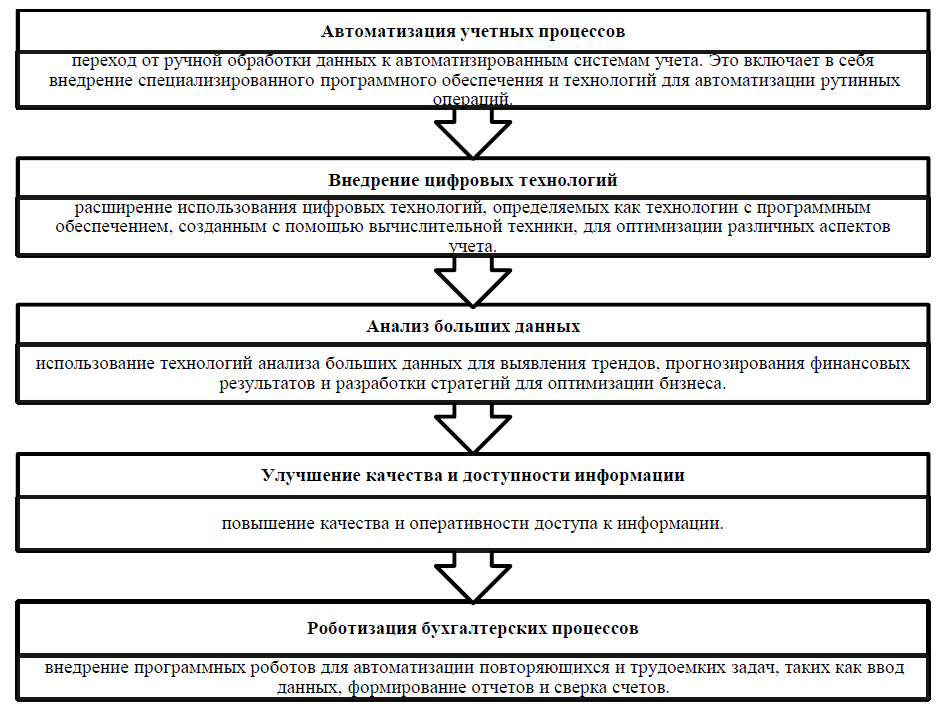

Основные направления развития учета под влиянием цифровых технологий приведены на Рисунке 1.

Рисунок 1. Основные направления развития учета под влиянием цифровых технологий

Figure 1. Main directions of accounting development under the influence of digital technologies

Эти направления демонстрируют, как цифровые технологии кардинально меняют учет, делая его более эффективным, точным и информативным.

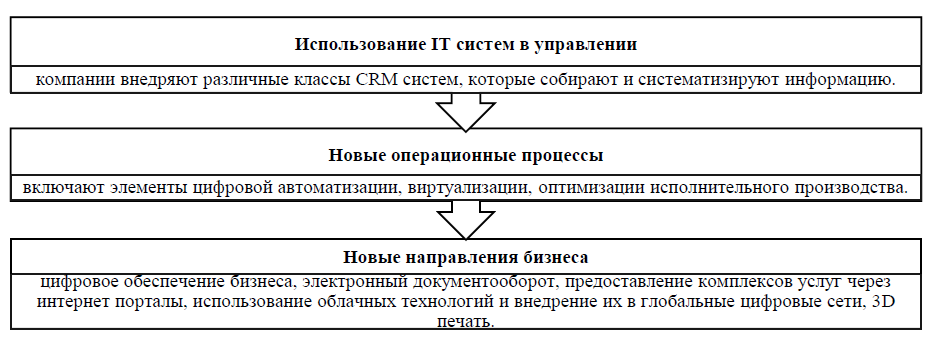

На Рисунке 2 приведены основные элементы внедрения цифровых технологий [Кирюшкина Н. В., Полищук Н. В., 2020].

Рисунок 2. Элементы внедрения цифровых технологий

Figure 2. Elements of digital technology implementation

Современные цифровые технологии трансформируют систему учета, делая его более оперативным, аналитичным и безопасным. Такими технологиями являются:

- Технология «blockchain» – представляет собой децентрализованную базу данных, обеспечивающую прозрачность и безопасность транзакций. Информация, представленная в виде блоков, выстроенных в цепочку, практически не поддается компрометации благодаря многократному дублированию и отсутствию единого центра хранения. Хотя блокчейн часто ассоциируется с криптовалютами, его потенциал выходит далеко за рамки финансовых операций. В учете он может использоваться для хранения банковских и бухгалтерских регистров, страховой документации, смарт-контрактов и других важных данных. «Технология блокчейн способна коренным образом изменить парадигму бухгалтерского учета, делая системы проще и более унифицированными, что в конечном итоге значительно повысит эффективность регистрации финансовых операций. Это откроет возможности для отслеживания транзакций в режиме реального времени, гарантируя их неизменность и предоставляя прозрачный доступ к ним для регуляторных органов.

Несмотря на то, что внедрение блокчейна в сферу учета и аудита потребует определенного времени для адаптации и переподготовки персонала, оно обещает более быстрый обмен данными, усиленную защиту информации и упрощение ряда бухгалтерских задач. В перспективе бухгалтерам будут необходимы не только классические навыки, но и знания в сфере передовых технологий для всестороннего использования преимуществ, предоставляемых блокчейном» [Воронова И. В., 2023].

- Беспилотные летательные аппараты, чаще называемые дронами, функционируют без участия человека. Сегодня дроны активно внедряются и в области бухгалтерского учета. Благодаря системам автоматической навигации, распознавания изображений, штрих-кодов и маркировки, дроны автоматизируют инвентаризацию имущества. К примеру, компания Ernst & Young использует дроны для аудита производственных предприятий и розничных сетей. Это позволяет автоматизировать подсчет готовой продукции на автомобильных производствах и инвентаризацию складских остатков, что значительно ускоряет и повышает точность учетных операций. Данные, полученные с помощью дронов, передаются на специализированную онлайн-платформу, доступную для аудиторов. Использование дронов в учетной сфере способствует ускорению инвентаризации, сокращению человеческих ошибок и повышению прозрачности учета активов. Это открывает новые перспективы для оптимизации управления складскими запасами и проведения аудиторских проверок в различных отраслях.

- Интернет вещей (IoT) – подразумевает объединение множества физических устройств, оборудованных датчиками, программным обеспечением и другими технологическими средствами, для передачи данных посредством интернет-соединения. Эти устройства способны взаимодействовать друг с другом и с людьми, собирая и обрабатывая информацию для принятия обоснованных решений и автоматизации рабочих процессов. Например, «в Евросоюзе и КНР, при поддержке государства реализуются проекты «умных городов», направленные на оптимизацию распределения энергоресурсов и управление транспортными потоками. В Великобритании и США внедряются интеллектуальные системы учета для отслеживания энергопотребления. Развитие IoT создает потребность в новых услугах и бизнес-моделях, соединяющих нас с материальным миром и генерирующих новые финансовые потоки, что способствует созданию более «интеллектуального» и комфортного мира. В России также есть успешные примеры внедрения интеллектуальных сетевых технологий, например, в регионах присутствия ПАО «Россети», где новое оборудование оснащено системами удаленной диагностики» [Воронова И. В., 2023].

В учете IoT может помочь автоматизировать сбор данных с различных устройств и сенсоров, что позволит в режиме реального времени отслеживать перемещение товаров на складе, контролировать состояние оборудования и потребление ресурсов. Это может существенно повысить точность учета, снизить затраты и оптимизировать использование активов.

- Роботы – это исполнительный механизм, программируемый по двум и более степеням подвижности, обладающий определенной степенью автономности и способный перемещаться во внешней среде с целью выполнения задач по назначению [Старовойтов Е. И., 2024].

В западных странах активно развивается тенденция внедрения роботов в сферу учета и аудита, и многие западные банки уже автоматизируют часть своих процессов. В России один из банков объявил о планах по внедрению 3 000 роботов-юристов. Это говорит о том, что в будущем возможно появление и роботов-аудиторов в России.

Алгоритмизация особенно полезна для рутинных процессов, связанных с обработкой больших объемов данных, которые сложно проверять вручную. Эксперты считают, что интеллектуальные системы способны выполнять до 86% работы бухгалтера и аудитора.

Внедрение роботизированной автоматизации процессов (RPA) не приведет к полному исчезновению профессии бухгалтера, но трансформирует ее суть. Специалисты смогут больше концентрироваться на сложных задачах, требующих аналитического подхода, обдуманных решений и экспертного мнения. Бухгалтеры будут курировать и координировать работу «виртуальных ассистентов», а также заниматься анализом информации и интерпретацией отчетности для руководства.

Несмотря на явные плюсы, существует риск уменьшения числа работников, занимающихся исключительно простыми, однотипными операциями. Поэтому бухгалтерам важно активно осваивать передовые технологии и непрерывно повышать квалификацию для эффективного решения нестандартных задач. RPA – это инструмент, который необходимо освоить для поддержания конкурентоспособности на рынке труда.

- Дополненная реальность (AR) – это интеграция визуальной или звуковой информации с реальным миром, улучшающая понимание задачи или продукта. Это осуществляется с помощью устройств, передающих и отображающих дополнительную информацию. AR доступна на компьютерах и смартфонах. Консалтинговые компании разрабатывают мобильные приложения для аудиторов, позволяющие проводить вычисления, оценки и обмениваться результатами проверок в реальном времени.

- Искусственный интеллект (AI) представляет собой набор программных алгоритмов, созданных для выполнения задач, традиционно требующих человеческого разума, таких как анализ речи, зрительное восприятие, вынесение вердиктов и прочее. Искусственный интеллект охватывает машинное обучение, дающее возможность системам самостоятельно обучаться и совершенствоваться по мере обработки информации. В области аудита искусственный интеллект дает возможность автоматизировать однообразные операции, например, учет или контроль документации. В бухгалтерском деле искусственный интеллект в основном применяется для инвентаризации, переходя от «сканирования» штрих-кодов к «опознаванию» объекта в целом. Это позволяет бухгалтерам освободиться от монотонной работы и сконцентрироваться на более значимых задачах.

- Цифровой рубль – это новая форма денег в России, разновидность безналичных средств, введенная в оборот с 1 августа 2023 года на основании Федеральных законов № 339-ФЗ «О внесении изменений в статьи 128 и 140 части первой, часть вторую и статьи 1128 и 1174 части третьей Гражданского кодекса Российской Федерации» и № 340-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с внедрением цифрового рубля». Он хранится на специальных счетах в Банке России и позволяет проводить расчеты напрямую, минуя посредников [Информационное сообщение Минфина …].

Для учета цифровых рублей организации могут использовать отдельный синтетический счет, например, 53 «Счет цифрового рубля», или, при незначительных оборотах, счет 55 «Специальные счета в банках». Организации, имеющие право на упрощенный учет, могут использовать счет 51 «Расчетные счета».

Операции с цифровыми рублями используются для оплаты товаров, услуг, налогов, расчетов с персоналом и других целей. Важно проводить инвентаризацию остатка цифровых рублей, как и для обычных денежных средств.

В Информационном сообщении Минфина России № ИС-учет-47 от 18 сентября 2023 года также приводятся типовые схемы корреспонденции счетов для различных операций с цифровыми рублями (см. табл. 1).

Таблица 1

Типовые схемы корреспонденции счетов для различных операций c цифровыми рублями

Table 1

Standard account correspondence schemes for various operations with digital rubles

№ пп | Содержание операций с цифровыми рублями | Типовая схема корреспонденции счетов | |

по дебету | по кредиту | ||

5.1 | Увеличение остатка цифровых рублей на счете цифрового рубля организации путем: | ||

5.1.1 | перевода денежных средств с иного банковского счета организации | счет учета счета цифрового рубля | 51 |

5.1.2 | уменьшения остатка электронных денежных средств организации | счет учета счета цифрового рубля | счет учета электронных денежных средств (например, счет 55) |

5.2 | Уменьшение остатка цифровых рублей на счете цифрового рубля организации путем: | ||

5.2.1 | перевода денежных средств на иной банковский счет организации | 51 | счет учета счета цифрового рубля |

5.2.2 | увеличения остатка электронных денежных средств организации | счет учета электронных денежных средств (например, счет 55) | счет учета счета цифрового рубля |

5.3 | Перевод цифровых рублей (в случаях, предусмотренных законодательством Российской Федерации): | ||

5.3.1 | в оплату приобретаемых организацией товаров, работ, услуг, иного имущества | 60 | счет учета счета цифрового рубля |

5.3.2 | в оплату проданных организацией товаров, работ, услуг, иного имущества | счет учета счета цифрового рубля | 62 |

5.3.3 | в уплату сумм налогов и сборов, причитающихся к уплате в бюджет | 68, 69 | счет учета счета цифрового рубля |

5.3.4 | в счет расчетов с персоналом организации | 70, 73 | счет учета счета цифрового рубля |

5.3.5 | обращение взыскания на цифровые рубли организации в рамках исполнительного производства | счета учета расчетов | счет учета счета цифрового рубля |

5.3.6 | возврат суммы, излишне взысканной с организации в рамках исполнительного производства | счет учета счета цифрового рубля | счета учета расчетов |

5.3.7 | на иные цели | 76, др. | счет учета счета цифрового рубля |

5.4 | Перечисление (направление) остатка цифровых рублей на счете цифрового рубля организации при закрытии этого счета оператором платформы цифрового рубля: | ||

5.4.1 | на иной банковский счет организации | 51 | счет учета счета цифрового рубля |

5.4.2 | на увеличение остатка электронных денежных средств организации | счет учета электронных денежных средств (например, счет 55) | счет учета счета цифрового рубля |

5.5 | Оплата услуг оператора платформы цифрового рубля | 91 | счет учета счета цифрового рубля |

Источник: [Информационное сообщение Минфина …]

Приведенный перечень корреспонденций не является исчерпывающим, и организация может дополнять его, исходя из специфики своей деятельности, соблюдая общие принципы, установленные Инструкцией №94н. Минфин подчеркивает, что необходимо проводить инвентаризацию остатка цифровых рублей в порядке, установленном для денежных средств и расчетов. В бухгалтерской отчетности остаток цифровых рублей и операции с ними подлежат раскрытию в общем порядке, принятом для отражения денежных средств, с учетом принципа существенности.

Помимо рассмотренных, современный учет обогащается и другими цифровыми технологиями, которые уже находят применение на практике:

- Облачные технологии (или облачные вычисления) – это «парадигма информационных технологий, которая предоставляет доступ к вычислительным ресурсам, хранилищу данных, сетевым сервисам и приложениям через Интернет» [Баланов А. Н., 2024].

Облачные технологии позволяют снизить затраты на ИТ-инфраструктуру, повысить мобильность работы бухгалтеров и автоматически обновлять программное обеспечение. Компании, такие как «Газпром нефть» и «М.Видео-Эльдорадо», успешно внедрили облачные решения, добившись сокращения времени закрытия периода, унификации учетных процессов и снижения затрат.

- Большие данные (Big Data) – это «данные огромных объемов и разнообразия, включая как структурированные, так и неструктурированные данные» [Параскевов А. В., Сергеев А. Э., 2024].

Анализ больших данных позволяет глубже понимать финансовое состояние организации и принимать обоснованные управленческие решения. Он способствует оптимизации бизнес-процессов, формированию прогнозной аналитики и управлению рисками. Примерами успешного применения таких технологий являются ПАО «Магнит», которое использует анализ больших данных для финансового планирования, а также Яндекс, который применяет эти технологии для финансового анализа и выявления аномальных транзакций.

- Электронный документооборот (ЭДО) – это способ организации работы с документами, при котором обмен, обработка и хранение документов происходят в электронной форме. ЭДО регулируется Федеральным законом от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (ред. от 12.12.2023) и Федеральным законом от 06.04.2011 №63-ФЗ «Об электронной подписи» (ред. от 28.12.2024). Важно отметить, что электронные документы подписываются электронной подписью, которая может быть простой, усиленной неквалифицированной или усиленной квалифицированной. Выбор вида подписи зависит от законодательных требований и соглашений между участниками ЭДО.

При переходе на ЭДО организации необходимо закрепить основные правила электронного взаимодействия в учетной политике, определив виды используемых электронных подписей, порядок их использования и хранение квалифицированных сертификатов. Подлинником первичного документа, составленного в электронной форме, является электронная форма документа [Федеральный закон «Об электронной подписи …].

Внедрение электронного документооборота значительно ускоряет коммуникацию между деловыми партнерами, сокращает расходы на бумажные носители и их архивирование, а также улучшает прозрачность и контроль за проводимыми операциями. Успешность применения ЭДО наблюдаются в разных сферах деятельности. Например, крупные торговые сети, такие как X5 Retail Group, активно используют ЭДО для взаимодействия с поставщиками, что существенно ускоряет процессы утверждения и оплаты счетов. В банковской сфере, Сбербанк реализовал ЭДО для оптимизации процедур кредитования и обслуживания клиентов, что позволило уменьшить время на обработку документации и повысить прозрачность транзакций.

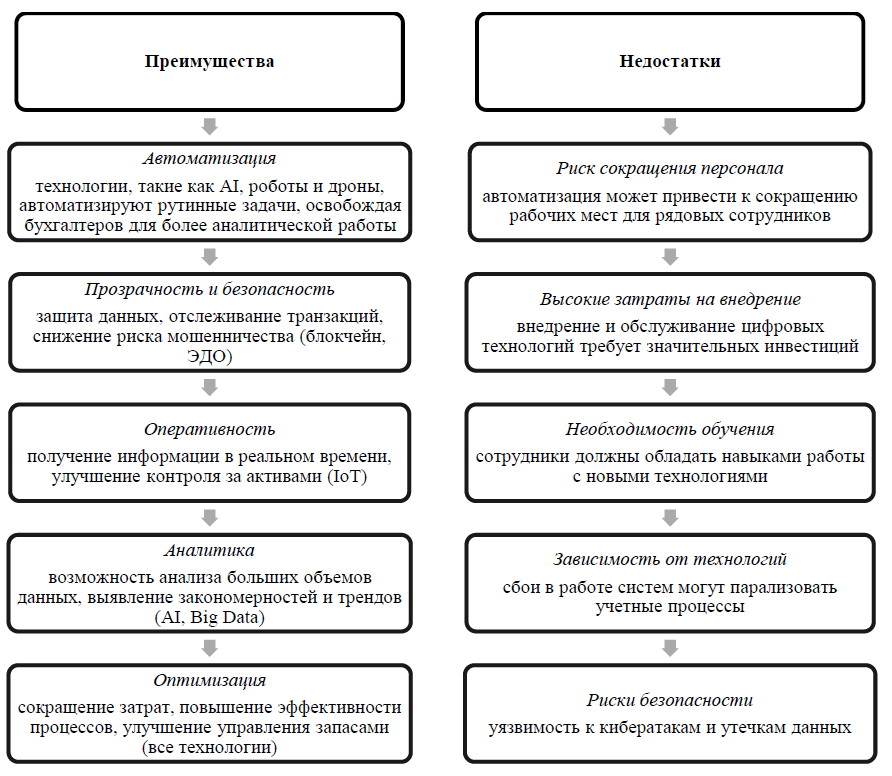

Новейшие цифровые решения радикально трансформируют бухгалтерский учет, однако, как и любая инновация, они имеют как положительные, так и отрицательные стороны. Рассмотрим достоинства и недостатки современных технологических решений в бухгалтерском учете, которые представлены на Рисунке 3.

Рисунок 3. Преимущества и недостатки современных технологий в учете

Figure 3. Advantages and disadvantages of modern accounting technologies

Стоит отметить, что переход к цифровым технологиям в бухгалтерском учете не только повышает его эффективность и точность, но и несет за собой ряд проблем. Для успешного развития новых технологий организациям необходимопреодолевать определенные трудности [Arjobi Gautam, 2024]:

- сопротивление изменениям. Персонал, привыкший к устоявшимся методам, может проявлять нежелание адаптироваться к инновационным инструментам. Причиной тому может быть боязнь нового, недостаточное понимание принципов работы современной системы или опасения относительно стабильности рабочего места. Преодолеть это можно за счет комплексного обучения, доступного объяснения преимуществ и активного привлечения сотрудников к процессу внедрения;

- стоимость внедрения. Внедрение современных бухгалтерских технологий может потребовать существенных финансовых вложений. Это обусловлено необходимостью приобретения лицензий на программное обеспечение, обновления оборудования и, возможно, привлечения экспертов для внедрения. Организация должна тщательно оценить потенциальную выгоду от инвестиций, сопоставляя перспективную экономию и повышение эффективности с первоначальными затратами;

- безопасность и конфиденциальность. С развитием инновационных технологий увеличиваются риски, связанные с информационной безопасностью. Для обеспечения защиты финансовых сведений необходимы повышенные меры безопасности, включающие криптографию, управление правами доступа и систематические проверки безопасности. Соблюдение юридических норм в сфере защиты информации также является первостепенной задачей для предотвращения судебных разбирательств;

- обучение и повышение квалификации персонала. Внедрение передовых бухгалтерских инструментов часто влечет за собой необходимость значительной подготовки кадров, что потребует выделения времени и дополнительных средств. Непрерывное образование и доступность необходимых материалов позволяют сотрудникам результативно применять новые платформы и оставаться в курсе актуальных технических достижений.

- перерывы в работе во время адаптации. Переход к новым технологиям может спровоцировать временные задержки в текущих процессах, что может негативно отразиться на эффективности и финансовой прозрачности. Компетентное планирование, например, постепенное развертывание и резервное копирование данных, помогает сократить перебои в работе.

- ускоренное развитие технологий. Технологии прогрессируют очень быстро, и бухгалтерские системы быстро становятся устаревшими, если не соответствуют современным требованиям. Это вынуждает компании следить за технологическими тенденциями и проводить обновления систем более регулярно.

Заключение

Современные цифровые технологии оказывают глубокое и всестороннее влияние на сферу бухгалтерского учета, трансформируя традиционные методы, что увеличивает эффективность, точность и аналитичность учёта. Рассмотренные технологии, такие как блокчейн, беспилотные летательные аппараты, роботы, дополненная реальность и другие позволяют автоматизировать ежедневные задачи и функции, обеспечивая прозрачность процессов и открывая возможности для принятия оперативных стратегических решений. При внедрении цифровых технологий повышается автоматизация учётных процессов, их точность и оперативность. Но при этом имеется и ряд недостатков, например необходимость развития компетенций персонала, возникновение риска сокращения рабочих мест, риска утраты данных, что можно избежать при внимательном подходе к внедрению и управлению.

Список литературы